Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Согласование результатов в итоговую оценку стоимостиСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

В настоящей работе по оценке использованы три подхода, которые позволяют наиболее корректно оценить величину рыночной стоимости объекта. Так как имеется три возможные величины стоимости объекта, то нужно каждому из подходов придать весовой коэффициент и определить искомую стоимость. В данном случае наибольший весовой коэффициент (55%) присваивается доходному подходу, поскольку объектом оценки являются складские помещения, которые сдаются в аренду и, соответственно, приносят определенный доход. Затратному подходу присвоен наименьший коэффициент (10%) по той причине, что на строительство объекта требуется много времени, а также возможно несоответствие затрат на приобретение оцениваемого объекта недвижимости затратам на новое строительство аналога. Н-ский рынок недвижимости на сегодняшний день довольно хорошо развит и структурирован, в связи с этим достоверность используемой информации риэлтерских агентств достаточна высока. Поэтому сравнительному подходу придается весовой коэффициент – 0,35. Таким образом, применяя различные подходы к оценке стоимости объекта, мы пришли к следующим результатам:

В итоге при согласовании получается следующий результат: 632 731 р. По мнению оценщика, этот результат можно округлить до 630 000 р.

Рыночная стоимость объекта оценки на 02.11.2001 г. составляет 630 000 (шестьсот тридцать тысяч) рублей, доверительный интервал (+/-) 15%. Генеральный директор

ЗАО «Независимая оценка» А.И. Гуськов Эксперт-оценщик В.А. Петров

ОПРЕДЕЛЕНИЕ СТОИМОСТИ ИНВЕСТИРУЕМОГО КАПИТАЛА НА ОСНОВЕ КАПИТАЛИЗАЦИИ ДОХОДА Для анализа обоснованности финансирования инвестиций в недвижимость необходимо знать некоторые элементы финансовой математики и модели преобразования доходов от недвижимости в текущую стоимость, рассмотрению которых посвящена данная глава. Большее внимание уделено разбору капитализации дохода по норме отдачи, так как применение этого метода предполагает наиболее подробный анализ потоков инвестиционного дохода: учитывается характер изменения денежных потоков, последовательно анализируются решения инвесторов.

ПРЯМАЯ КАПИТАЛИЗАЦИЯ Основные методы капитализации - метод прямой капитализации и метод капитализации доходов по норме отдачи на капитал (рис. 3.1). На выбор метода капитализации в каждом конкретном случае оказывают влияние следующие

Рис. 3.1. Классификация основных методов капитализации

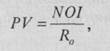

факторы: тип недвижимости, эффективный возраст и срок экономической жизни объекта, достоверность и обширность информации, характеристики дохода от объекта оценки (величина, продолжительность поступления, темпы изменения). Наиболее часто используются следующие методы капитализации: – прямая капитализация, когда стоимость объекта определяется делением чистого годового дохода на ставку капитализации; – метод валовой ренты, основанный на оценке имущества с учетом величин потенциального или действительного дохода и валового рентного множителя; – метод дисконтирования денежных потоков – оценка объекта, когда денежные потоки поступают неравномерно, произвольно изменяются, при этом учитывается степень риска, связанного с использованием имущества; – метод остатка – оценка имущества с учетом влияния отдельных факторов образования дохода (в сочетании с методом остатка можно использовать методы и прямой капитализации, и капитализации дохода по норме отдачи); – метод ипотечно-инвестиционного анализа – оценка имущества, основанная на учете стоимости собственного и заемного капиталов. Выбор конкретного способа капитализации определяется характером и качеством ожидаемых доходов. В сложившихся условиях экономической и политической нестабильности в России, из-за сложности формирования достоверных прогнозов, широко применяется метод прямой капитализации, не требующий такого тщательного анализа денежных потоков, как при капитализации по норме отдачи. Прямая капитализация – оценка имущества при сохранении стабильных условий его использования, постоянной величине дохода, отсутствии первоначальных инвестиций и одновременном учете возврата капитала и дохода на капитал. Ставка капитализации обычно рассчитывается на основе анализа рыночной информации об аналогах объекта оценки путем деления чистого годового дохода на цену продажи аналога. Рассмотренная в предыдущей главе базовая формула доходного подхода

где PV – текущая стоимость недвижимости, NOI -ожидаемый чистый операционный доход за первый после даты оценки год, Rо – общая ставка капитализации. В качестве NOI может использоваться нормализованный чистый операционный доход за 1 год, получаемый путем усреднения дохода за несколько лет. Ставка капитализацииR0 отражает риски, которым подвергаются средства, вкладываемые в актив. Методы расчета ставки капитализации выбираются в зависимости от конкретных условий, в которых функционирует объект оценки: информации о доходах и ценах сделок на основе выборки по сопоставимым объектам, источниках и условиях финансирования сделок, возможности корректного прогноза относительно стоимости объекта в конце прогнозного периода. Возможна прямая капитализация с применением валового рентного множителя

V = I х RM.

Валовой рентный множитель (RM) – среднестатистическое отношение рыночной цены к потенциальному или действительному валовому доходу определенного вида имущества. Основные условия применения метода прямой капитализации: - период поступления дохода стремится к бесконечности; - величина дохода постоянна; - условия использования объекта стабильны; -не учитываются первоначальные инвестиции; - одновременно учитывается возврат капитала и дохода на капитал. При прямой капитализации используются модели, основанные на определении стоимости недвижимости делением типичного чистого операционного дохода на общую ставку капитализации, полученную на основе анализа отношений дохода и цен продаж аналогов объекта оценки. Приведем примеры некоторых моделей прямой капитализации: Стоимость собственного капитала = Приток наличных денег Ставка дохода на собственный капитал Первоначальная сумма закладной = Ежегодные платежи по обслуживанию долга Ставка процента по закладной Преимущества метода прямой капитализации: – простота расчетов; – малое число предположений; – отражение состояния рынка; – дача хороших результатов для стабильно функционирующего объекта недвижимости с малыми рисками (здание с одним арендатором и долгосрочной арендой). Наряду с достаточной простотой применения метода, следует учитывать сложность анализа рынка и необходимость внесения корректировок на различия между сравниваемыми объектами. Метод не следует применять, если отсутствует информация о рыночных сделках; объект находится на стадии строительства или реконструкции или если объект подвергся серьезным разрушениям. Ставка капитализации применяется при преобразовании будущих доходов от недвижимости в ее текущую стоимость. Для расчета ставки капитализации используются метод сравнения продаж, метод коэффициента покрытия долга, метод инвестиционной группы, метод коэффициента действительного валового дохода, метод остатка. Метод сравнения продаж –- основной метод определения общей ставки капитализации. При определении ставки капитализации для объекта оценки сначала рассчитывают ставку капитализации по каждому из проданных аналогов по формуле

где SPi – цена продажи i-аналога. Затем с учетом методов математической статистики, весового коэффициента xi, отражающего степень похожести каждой из продаж на объект оценки, выбирается общая ставка капитализации

В качестве Ri может применяться ставка капитализации для альтернативных инвестиций с аналогичной степенью риска, тогда хi - весовой коэффициент i-й инвестиции. У анализируемых аналогов объекта оценки должны быть похожи следующие характеристики: оставшийся срок экономической жизни, уровень операционных расходов, величины реверсии и коэффициенты потерь, риски, соотношение стоимостей земли и зданий, дата продажи, способ наилучшего и наиболее эффективного использования, условия финансирования, уровень качества управления. К тому же не должны принципиально отличаться местоположение и отделка объектов. Метод коэффициента покрытия долга применяется, если при финансировании инвестиций в недвижимость используется заемный капитал. Коэффициент покрытия долга DCR рассчитывается следующим образом:

где DS – ежегодное обслуживание долга. Общая ставка капитализации определяется по формуле

где R0 – общая ставка капитализации; т – доля заемных средств:

где Vт – стоимость заемных средств, или сумма кредита; V – стоимость объекта; Rm – ставка капитализации для заемных средств:

Данные для расчетов методом коэффициента покрытия долга легко доступны, однако этот метод дает ориентировочное значение ставки капитализации в случаях, когда рыночные данные недостаточно надежны. Поэтому метод коэффициента покрытия используется только как корректирующий. Метод инвестиционной группы используется, если для приобретения недвижимости привлекается заемный капитал. При этом ставка капитализации может быть рассчитана как относительно финансовых, так и относительно физических составляющих. Метод инвестиционной группы для финансовых составляющих. Ставка капитализации является средневзвешенной величиной, учитывающей интересы как собственного, так и заемного капитала:

где Re – ставка капитализации для собственного капитала, которая определяется из данных по сопоставимым объектам делением значения дохода до налогообложения на величину собственного инвестированного капитала; Rm – ставка капитализации для заемных средств. Метод инвестиционной группы для физических составляющих. Ставка капитализации определяется по формуле

где L – доля стоимости земли в общей стоимости недвижимости; RL - ставка капитализации для земли; Rb – ставка капитализации для улучшений. Ставка капитализации для земли рассчитывается как отношение дохода, приходящегося на землю, к стоимости земли. Ставка капитализации для улучшений определяется из отношения дохода, приходящегося на улучшения, к стоимости улучшений. Метод коэффициента действительного валового дохода применяется, если есть данные об операционных расходах и величине действительного валового дохода:

где OER – коэффициент операционных расходов; EGIM – коэффициент действительного валового дохода. При прямой капитализации для расчета стоимости объекта могут применяться коэффициенты валового дохода и техника остатка. Применение коэффициентов валового дохода. Если нет данных по операционным расходам, используются показатели валового дохода, которые умножаются на следующие соответствующие коэффициенты: -GRM – коэффициент валовой ренты, если период равен месяцу; - GIM – коэффициент валового дохода, если период равен году. Эти коэффициенты определяются соотношением дохода и цены продаж объектов и являются обратными величинами ставок капитализации. Стоимость собственности в этом случае определяется следующим образом:

V = PGI-PGIM,

Или

V = EGI-EGIM,

где PGI – потенциальный валовой доход; PGIM – коэффициент потенциального валового дохода, рассчитаный по данным об аналогах объекта оценки:

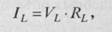

EGI – действительный валовой доход; EGIM – коэффициент действительного валового дохода: SPa – цена продажи аналога объекта оценки. Метод остатка применяется в случаях, когда известна стоимость одной составляющей объекта оценки. Различают методы остатка для земли и зданий, собственного и заемного капитала. Последовательность применения метода остатка: - расчет части годового дохода, которая приходится на составляющую с известной стоимостью; - расчет части годового дохода, которая приходится на составляющую с неизвестной стоимостью; -расчет стоимости неизвестной компоненты; - определение стоимости собственности сложением стоимостей ее составляющих. Рассмотрим метод остатка для зданий, когда известна стоимость земельного участка. Расчеты будут выполняться в соответствии с указанной выше последовательностью по следующим формулам:

где IL – годовой доход, относимый к земле; VL – стоимость земли; RL – ставка капитализации для земли.

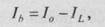

где 1b – годовой доход, приходящийся на здание; I0 – общий годовой доход, приносимый собственностью.

где Vb – стоимость здания; Rb – ставка капитализации для зданий.

где V - стоимость собственности. Аналогично применяются: - метод остатка для земли – когда стоимость здания можно определить достаточно точно; - метод остатка для собственного капитала -если возможно определить срок ипотечного кредита и размер годового платежа по обслуживанию долга; - метод остатка для заемного капитала – когда известна стоимость собственного капитала. В целом, расчеты методом прямой капитали- зации требуют наличия данных о продажах сопоставимых аналогов. Капитализация доходов по норме отдачи менее зависима от рыночных данных, однако этот метод должен отражать фактические ожидания и предпочтения потенциальных покупателей подобных объектов.

|

||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-26; просмотров: 514; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.118.33.130 (0.009 с.) |

при прямой капитализации обычно применяется в следующем виде:

при прямой капитализации обычно применяется в следующем виде: