Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Дисконтирование денежных потоковСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

При капитализации дохода по норме отдачи поток дохода рассматривается более подробно, чем при прямой капитализации, учитывается характер изменения денежных потоков, последовательно анализируются решения инвесторов, применяются более сложные расчетные модели. Основные методы капитализации дохода по норме отдачи: - метод дисконтирования денежных потоков, включающий подробный анализ потоков дохода для каждого года планирования; -метод капитализации по расчетным моделям, заключающийся в капитализации дохода первого года с учетом тенденций его изменения. Метод дисконтирования денежных потоков - оценка имущества при произвольно изменяющихся и неравномерно поступающих денежных потоках с учетом степени риска, связанного с использованием объекта. В этом случае стоимость недвижимости определяется как сумма текущих стоимостей будущих доходов путем раздельного дисконтирования каждого из периодических потоков дохода и спрогнозированной будущей стоимости недвижимости, за которую она может быть продана в конце периода владения. При этих расчетах используется ставка дисконтирования - соответствующая ставка дохода на капитал, называемая нормой прибыли или нормой отдачи. Денежный поток – движение денежных средств, которое возникает в результате использования имущества. Метод позволяет учитывать текущую стоимость денежных потоков, которые могут произвольно изменяться и иметь различный уровень риска. Общая модель метода дисконтирования денежных потоков

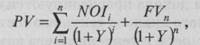

где PV – текущая стоимость, п – число периодов; In -доход п периода, Y – ставка дисконтирования. Сокращенно эту модель можно представить в следующем виде:

или

где FV – цена перепродажи объекта в конце периода владения (реверсия); п - период владения; i - год прогнозного периода; F4 (n,Y) – текущая стоимость единицы (четвертая функция сложного процента) для п периода при ставке дисконтирования Y. То есть текущая стоимость недвижимости в соответствии с методом дисконтирования денежных потоков определяется как сумма текущих стоимостей доходов за каждый период владения и реверсии. Реверсия – доход от продажи объекта в конце периода владения. Ставка дисконтирования иначе называется нормой отдачи на инвестиции. Она характеризует эффективность капиталовложений, учитывает весь совокупный доход (доход на инвестиции и доход от изменения стоимости актива), приводит в соответствие по факторам времени и риска первоначальные инвестиции и реализуемый экономический эффект. Если анализируется чистый операционный доход от эксплуатации, то применяется ставка дисконтирования, учитывающая ставку дохода и ставку процента или ставки для земли и сооружений. Если анализируется доход, получаемый инвестором на собственный капитал, применяется ставка дохода на собственный капитал.

Потоки дохода прогнозируются на основании тщательного анализа текущего состояния рынка недвижимости и тенденций его изменения. При этом предполагаемые расходы на реконструкцию или модернизацию должны вычитаться из потоков дохода соответствующего периода. Выбор ставки дисконтирования основан на анализе доступных альтернативных вариантов инвестиций с сопоставимым уровнем риска, т.е. анализируется альтернативная стоимость капитала. Этот метод требует учета и анализа показателей дохода и капитала за весь инвестиционный период. На сегодняшний день на российском рынке недвижимости отсутствуют данные для определения временных предпочтений инвесторов, т. е. еще не сложились условия для корректной оценки типичного периода владения. К тому же политическая и экономическая нестабильность значительно сокращает возможность достоверного прогнозирования на длительный период. Поэтому среди российских оценщиков сложилась практика оценивать период владения объектом в диапазоне 3 – 5 лет. Преимущества метода дисконтирования денежных потоков: - учитывает динамику рынка; - применим в условиях нестабильного рынка; - учитывает неравномерную структуру доходов и расходов; -применим для объектов, находящихся на стадии строительства или реконструкции. Однако метод довольно сложен в применении, к тому же высока вероятность ошибки в прогнозировании, неточность увеличивается в процессе преобразования прогнозируемых доходов в текущую стоимость.

|

||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-26; просмотров: 480; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.129.69.189 (0.011 с.) |