Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Элементы финансовой математикиСодержание книги

Поиск на нашем сайте

Для анализа обоснованности финансирования инвестиций в недвижимость, при определении залоговой стоимости объектов с учетом доходного подхода необходимо применять элементы финансовой математики. При расчете нормы дохода на инвестируемый капитал должна учитываться текущая стоимость будущих доходов для сопоставимости с текущей стоимостью инвестиций, иначе будущие доходы в случае их преобразования в текущую стоимость могут оказаться равными капитальным вложениям. Для анализа денежных потоков от недвижимости, определения текущей стоимости инвестиций, обоснования величины платы за получение будущих потоков дохода широко применяются функции сложных процентов. Сложный процент – процент, начисленный на основную сумму долга и невыплаченные ранее проценты, начисленные за предыдущий период. Пример. 100 тыс. р. положены под 10% годовых. Рассчитаем сумму депозита (суммы на банковском счету) по простому и сложному проценту, если период накопления 4 года. Расчет суммы депозита по простому и сложному проценту

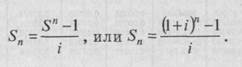

Основные функции сложного процента: 1) будущая стоимость единицы; 2) накопление единицы за период; 3) фактор фонда возмещения; 4) текущая стоимость единицы; 5) текущая стоимость единичного аннуитета; 6) взнос за амортизацию денежной единицы. Для определения этих функций и удобного применения в работе с различными потоками доходов используют финансовые калькуляторы. Они имеют клавиши числа периодов, периодической ставки процента, периодического платежа, текущей стоимости суммы, будущей стоимости суммы и др. Для упрощения расчетов в случае отсутствия финансового калькулятора применяют таблицы сложных процентов (см. пример табл. 3.1, 3.2). Рассмотрим перечисленные выше функции сложного процента. Будущая стоимость единицы (Sn) – будущая стоимость одной денежной единицы через п периодов при ставке сложного процента i.

где Sn - сумма после п периодов; i – периодическая фактическая ставка процента; п – число периодов. Таблица 3.1 20,00% 6 ФУНКЦИЙ (начисление процентов ежегодно)

Таблица 3.2 30,00% 6 ФУНКЦИЙ (начисление процентов ежегодно)

Пример. Необходимо определить будущую стоимость 1 000 000 рублей при ставке сложного процента 30%, если период накопления составит 5 лет.

1 000 000 х (1+0,3)5 = 3 712 930 р.

Используем для решения этой задачи таблицы сложных процентов. Инвестор, зная стоимость одного рубля к концу пятого года накопления, может узнать будущую стоимость одного миллиона рублей, умножив будущую стоимость одного рубля на вложенную сумму:

1 000 000 х 3,71293 = 3 712 930 р.

То есть при инвестировании 1 млн р. при ставке 30 % к концу пятого года стоимость вложенных средств составит 3,71 млн р. Накопление единицы за период (Sn) – остаток денежных средств через п периодов при ставке сложного процента, равной i, в результате периодического пополнения основной суммы депозита за счет новых взносов и перевода накопленных процентов в основную сумму депозита.

Пример. При вкладе на 3 года рубль, депонированный в конце первого года, будет приносить процент в течение 2 лет; рубль, депонированный в конце второго года, – в течение одного года; рубль, депонированный в конце третьего года, не принесет процента. Фактор фонда возмещения (SFF) – показывает денежную сумму, которую необходимо депонировать в конце каждого периода для того, чтобы через п периодов при ставке сложного процента i остаток на счете составил один рубль.

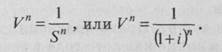

Периодический платеж = Желаемая сумма х x SFF. Пример. Если остаток на депозите приносит ежегодно 20 % дохода, то для того, чтобы за три года накопить 3, 64 млн р., нужно ежегодно вкладывать по 1 млн р.: 0,27473 х 3,64 = 1,0 млн р. Текущая стоимость единицы (Vn) – текущая стоимость одной денежной единицы, которая должна быть получена через п периодов при ставке сложного процента, равной i.

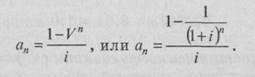

Вследствие того, что целью инвестирования является получение доходов в будущем, важным шагом в оценке является определение текущей стоимости реверсии. Текущая стоимость реверсии – это текущая стоимость денежных единиц, которые должны быть получены в будущем. Стоимость денег изменяется во времени, стоимость одного рубля в будущем меньше его стоимости сегодня. Пример. При 20% -и ставке дисконта текущая стоимость 1 млн р., ожидаемого к получению через год, составит 833 тыс. р.: Vn = l/(1+0,2)1= 0,833; 0,833 х 1,0 = 833 тыс.р. Текущая стоимость единичного аннуитета (ап) – текущая стоимость серии ожидаемых равных единичных поступлений в течение n периодов при ставке сложного процентам.

При заданной ставке дисконта текущая стоимость аннуитета может быть рассчитана в результате оценки каждого платежа как отдельной реверсии. Пример. Право получения 100 тыс. р. дохода в конце каждого года в течение следующих 3 лет можно оценить следующим образом: аn= 2,106, 100 х 2.106 = 210,6 тыс.р. Следовательно, текущая стоимость инвестиций 210,6 тыс. р. является обоснованной платой за право получения 100 тыс. руб. в конце каждого следующего года в течение 3 лет при 20% - й ставке. Взнос на амортизацию денежной единицы – коэффициент частичных платежей, который показывает величину обязательного периодического платежа, необходимую для погашения кредита за п периодов при ставке сложного процентам

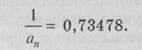

Амортизация денежной единицы – это процесс погашения долга в течение определенного времени. Взнос на амортизацию кредита математически определяется как отношение одного платежа к первоначальной сумме кредита. Пример. Ожидается получить 1 тыс. р. в конце каждого из двух последующих лет при годовой ставке 30%. Отношение одного платежа к основной сумме кредита показывает размер периодического платежа, необходимого для погашения долга, который для одного рубля в данном случае составит:

Следовательно, для полного погашения первоначальной суммы кредита и процентов, начисленных по годовой ставке 30 %, в конце каждого года на протяжении 2 лет следует за каждую 1 тыс. р. уплачивать 734,8 тыс. р.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-26; просмотров: 498; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.147.52.243 (0.007 с.) |