Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

На тему «расчет и Анализ себестоимости продукции»Содержание книги

Поиск на нашем сайте КУРСОВАЯ РАБОТА

по дисциплине «Экономика организации»

На тему «Расчет и анализ себестоимости продукции» Вариант № 380

Выполнила студентка группы 3191 Черткова А.В. Руководитель: Чернова В.Э.

Санкт-Петербург 2014 Исходные данные

Норматив транспортно-заготовительных расходов, % 10 Соц, нужды, % 30 Нормативная прибыль от полной себестоимости, % 20 СОДЕРЖАНИЕ ВВЕДЕНИЕ…………………………………………………………………….………………...4 1ТЕОРЕТИЧЕСКИЕ ОСНОВЫ РАСЧЕТА И АНАЛИЗА СЕБЕСТОИМОСТИ ПРОДУКЦИИ……………………………………………………………………………………5 1.1 Понятие и виды производственно-сбытовых издержек…………………………………..5 1.2 Себестоимость продукции: понятие, состав, структура и виды………………………….8 1.3 Расчет себестоимости по статьям калькуляции…………………………………………..11 1.4 Методы отнесения косвенных затрат на единицу продукции…………………………...17 1.5 Анализ структуры и рентабельности себестоимости единицы продукции…………….19 2 РАСЧЕТ СЕБЕСТОИМОСТИ ЕДИНИЦЫ ПРОДУКЦИИ………………………………..21 2.1 Расчет прямых (переменных) затрат на единицу продукции……………………………21 2.2 Расчет косвенных затрат на единицу продукции ………………………………………..24 2.3 Расчет полной себестоимости единицы продукции……………………………………...26 3 АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ…………………………………………….30 3.1 Анализ структуры себестоимости и расчет объема продаж…………………………….30 3.2 Анализ рентабельности видов продукции и разработка предложений по изменению состава и структуры выпускаемой и реализуемой продукции……………………………...32 4 ГРАФИКИ ПО ИЗДЕЛИЯМ А,,В, С……………………………………………………….33 ЗАКЛЮЧЕНИЕ………………………………………………………………...........................39 СПИСОК ЛИТЕРАТУРЫ……………………………...……………………………………...40

ВВЕДЕНИЕ Актуальность настоящей работы обусловлена, с одной стороны, большим интересом к теме "Расчет и анализ себестоимости продукции" в современной науке, с другой стороны, ее недостаточной разработанностью. Себестоимость продукции (работ, услуг) является одним из важных обобщающих показателей деятельности фирмы (предприятия), отражающих эффективность использования ресурсов; результаты внедрения новой техники и прогрессивной технологии; совершенствование организации труда, производства и управления. Целью курсовой работы является расчет и анализ себестоимости продукции, а также разработка предложений по изменению состава и структуры выпускаемой и реализуемой продукции. Для достижения этой цели были поставлены и выполнены задачи, указанные ниже: · Изучение теоретических основ по расчету и анализу себестоимости продукции; · Расчет переменных и косвенных затрат на единицу продукции, полной себестоимости единицы продукции; · анализ рентабельности видов продукции и разработка предложений по изменению состава и структуры выпускаемой и реализуемой продукции Основной проблемой возникающей при управлении организацией безусловно является появление необоснованных и «лишних» издержек, что в свою очередь уменьшает реальную прибыль предприятия. 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ РАСЧЕТА И АНАЛИЗА СЕБЕСТОИМОСТИ ПРОДУКЦИИ Расчет себестоимости по статьям калькуляции Расчет себестоимости калькуляционной единицы (единицы продукции) производится по статьям калькуляции, определяемым с учетом назначения и места возникновения затрат. Перечень основных статей калькуляции дан в табл. 1.2. Далее приводится состав всех основных статей калькуляции. Таблица 1.2

Продолжение таблицы 1.2

Продолжение таблицы 1.2

Продолжение таблицы 1.2

Окончание таблицы 1.2

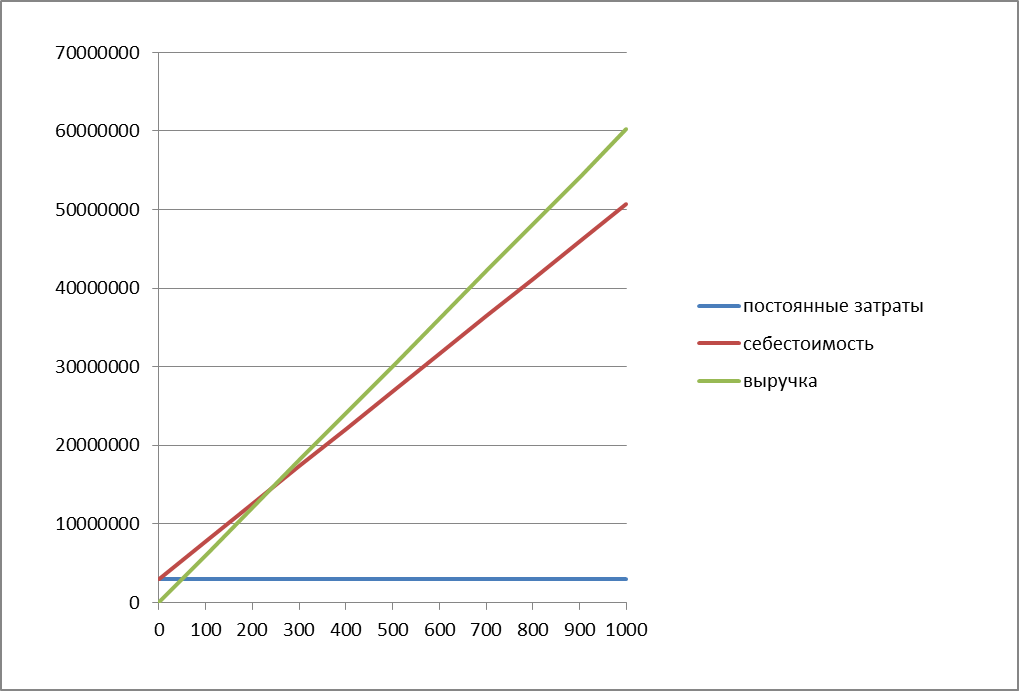

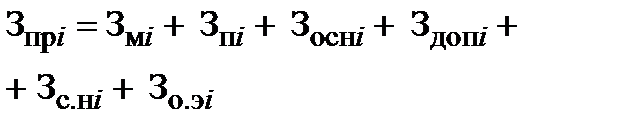

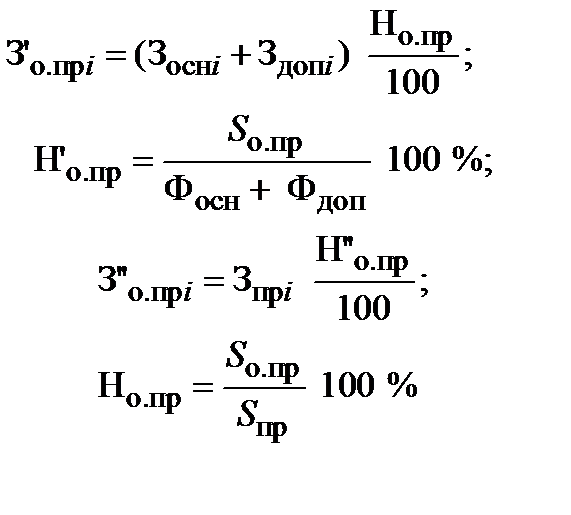

* Примечание: для расчета расходов на содержание и эксплуатацию оборудования в таблице приведена упрощенная формула. На практике необходимо знать затраты машинного времени по каждому виду оборудования, участвующего в изготовлении конкретного вида продукции, стоимость машино-часа базового оборудования и величину машино-коэффициентов, определяющих соотношение стоимости машиночаса конкретного и базового видов оборудования. 1. Статья калькуляции «Сырье и материалы» включает затраты на сырье и основные материалы, непосредственно входящие в продукцию, составляющие ее материальную основу, а также вспомогательные материалы технологического назначения, технологическое топливо и энергию. 2. К «Покупным комплектующим изделиям и полуфабрикатам» относят готовые комплектующие изделия, узлы, блоки и полуфабрикаты, требующие дальнейшей обработки, изготовленные на других фирмах. Следующие три статьи калькуляции относятся только к тем производственным (основным) рабочим, которые принимают непосредственное участие в изготовлении данной продукции. 3. «Основная заработная плата производственных рабочих» включает заработную плату по тарифу и доплаты по действующим в организации премиальным системам. 4. Статья «Дополнительная заработная плата производственных рабочих» включает оплату очередных и дополнительных отпусков, доплаты за работу в ночное время, доплаты подросткам, учащимся, выплаты за выслугу лет (там, где они имеют место). 5. Статья «Отчисления на социальные нужды» включает отчисления в пенсионный фонд, фонд социального страхования, фонд обязательного медицинского страхования. 6. Статья «Расходы на содержание и эксплуатацию оборудования» включает: амортизационные отчисления по оборудованию; затраты на ремонт оборудования (стоимость запасных частей и заработную плату ремонтных рабочих с отчислениями на социальные нужды); заработную плату наладчиков оборудования с отчислениями на социальные нужды; оплату силовой электроэнергии, расходы на вспомогательные материалы (смазочные материалы, охлаждающие жидкости, ветошь и т. п.), используемые на поддержание оборудования в работоспособном состоянии и чистоте. Для расчета прямых затрат на практике в качестве исходной информации используются спецификации к чертежам и схемам, карты технологических процессов, экономические нормы и нормативы. ГРАФИКИ ПО ИЗДЕЛИЯМ А, В, С

График по изделью А (способ 2)

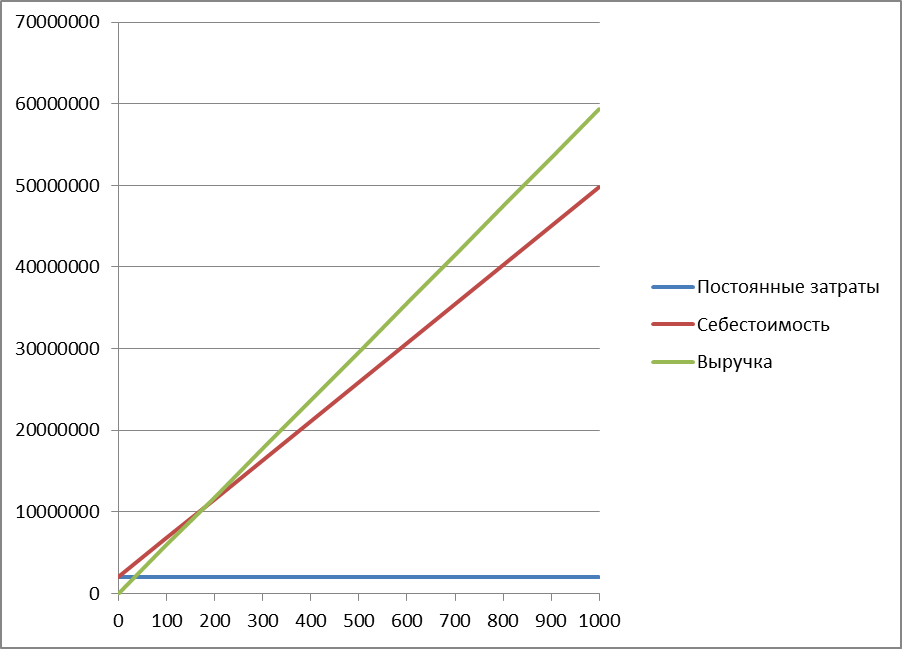

График по изделью В (способ 1)

График по изделью В (способ 2)

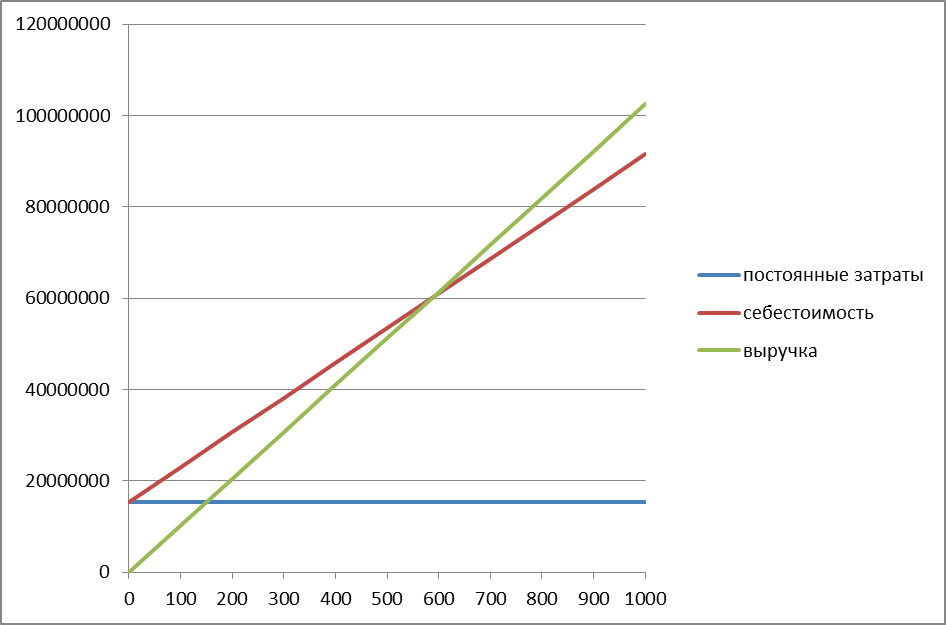

График по изделью С (способ 1)

График по изделью С (способ 2)

ЗАКЛЮЧЕНИЕ В результате курсовой работы мы рассчитали и проанализировали себестоимость продукции для различных предложений, учитывая изменение состояния и структуры выпускаемой и реализованной продукции для устранения проблем связанных с управлением производственно-сбытовыми издержками. Для решения этой задачи мы выполнили некоторые задачи, к примеру, определили полную себестоимость единицы продукции, рассчитали прямые и косвенные затраты и т.п. Сделаны выводы, что для повышения эффективности работы предприятия первостепенное значение имеет выявление резервов увеличения объемов производства и реализации, снижения себестоимости продукции (работ, услуг) и соответственно роста прибыли. Были определены факторы, необходимые для определения основных направлений поиска резервов увеличения прибыли. были выявлены резервы роста прибыли за счет нескольких факторов: - за счет увеличения объема реализации продукции; - за счет снижения себестоимости товарной продукции (согласно таблице 3.1 видно, что необходимо снизить постоянные расходы, к которым относятся затраты, абсолютная величина которых непосредственно не зависит от объёма производства, в том числе коммерческие расходы).

СПИСОК ЛИТЕРАТУРЫ: 1. Цены и ценообразование/Г.А. Маховикова, И. А. Желтякова. Изд-во «Питер»,2000. 2. Экономика организации: Методические указания к курсовой работе / Сост.: Т. П. Ширяева, М. И. Житенева. СПб.: Изд-во СПбГЭТУ «ЛЭТИ»,2011. 3. Экономика предприятия / Под ред. проф. В. Я. Горфинкеля, проф. В. А. Швандара. М.:ЮНИТИ-ДАНА, 2001. 4. http://iknowbusiness.ru/textbook/?dblog_newsitemid=41&dblog_newsitem=text 5. Экономика предприятия: Методические указания к изучению одноименной дисциплины / Сост.: Л.А. Астреина, Ю.А. Гарайбех. СПб.: Изд-во СПбГЭТУ «ЛЭТИ»,2004. 6. http://www.ieay.ru/nauch/sc_article/2007/01/Popova2.shtml 7. Игнатушенко В.В. Оценка качества прибыли // Деловой партнер. - 2000. - №7

КУРСОВАЯ РАБОТА

по дисциплине «Экономика организации»

на тему «Расчет и анализ себестоимости продукции» Вариант № 380

Выполнила студентка группы 3191 Черткова А.В. Руководитель: Чернова В.Э.

Санкт-Петербург 2014 Исходные данные

Норматив транспортно-заготовительных расходов, % 10 Соц, нужды, % 30 Нормативная прибыль от полной себестоимости, % 20 СОДЕРЖАНИЕ ВВЕДЕНИЕ…………………………………………………………………….………………...4 1ТЕОРЕТИЧЕСКИЕ ОСНОВЫ РАСЧЕТА И АНАЛИЗА СЕБЕСТОИМОСТИ ПРОДУКЦИИ……………………………………………………………………………………5 1.1 Понятие и виды производственно-сбытовых издержек…………………………………..5 1.2 Себестоимость продукции: понятие, состав, структура и виды………………………….8 1.3 Расчет себестоимости по статьям калькуляции…………………………………………..11 1.4 Методы отнесения косвенных затрат на единицу продукции…………………………...17 1.5 Анализ структуры и рентабельности себестоимости единицы продукции…………….19 2 РАСЧЕТ СЕБЕСТОИМОСТИ ЕДИНИЦЫ ПРОДУКЦИИ………………………………..21 2.1 Расчет прямых (переменных) затрат на единицу продукции……………………………21 2.2 Расчет косвенных затрат на единицу продукции ………………………………………..24 2.3 Расчет полной себестоимости единицы продукции……………………………………...26 3 АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ…………………………………………….30 3.1 Анализ структуры себестоимости и расчет объема продаж…………………………….30 3.2 Анализ рентабельности видов продукции и разработка предложений по изменению состава и структуры выпускаемой и реализуемой продукции……………………………...32 4 ГРАФИКИ ПО ИЗДЕЛИЯМ А,,В, С……………………………………………………….33 ЗАКЛЮЧЕНИЕ………………………………………………………………...........................39 СПИСОК ЛИТЕРАТУРЫ……………………………...……………………………………...40

ВВЕДЕНИЕ Актуальность настоящей работы обусловлена, с одной стороны, большим интересом к теме "Расчет и анализ себестоимости продукции" в современной науке, с другой стороны, ее недостаточной разработанностью. Себестоимость продукции (работ, услуг) является одним из важных обобщающих показателей деятельности фирмы (предприятия), отражающих эффективность использования ресурсов; результаты внедрения новой техники и прогрессивной технологии; совершенствование организации труда, производства и управления. Целью курсовой работы является расчет и анализ себестоимости продукции, а также разработка предложений по изменению состава и структуры выпускаемой и реализуемой продукции. Для достижения этой цели были поставлены и выполнены задачи, указанные ниже: · Изучение теоретических основ по расчету и анализу себестоимости продукции; · Расчет переменных и косвенных затрат на единицу продукции, полной себестоимости единицы продукции; · анализ рентабельности видов продукции и разработка предложений по изменению состава и структуры выпускаемой и реализуемой продукции Основной проблемой возникающей при управлении организацией безусловно является появление необоснованных и «лишних» издержек, что в свою очередь уменьшает реальную прибыль предприятия. 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ РАСЧЕТА И АНАЛИЗА СЕБЕСТОИМОСТИ ПРОДУКЦИИ

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-19; просмотров: 360; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.73 (0.01 с.) |

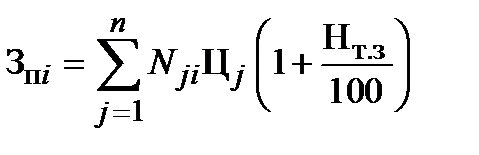

– норма расхода j -го

материала на единицу i -й продукции;

– норма расхода j -го

материала на единицу i -й продукции;

– цена приобретения единицы j -го материала, р./ед.;

– цена приобретения единицы j -го материала, р./ед.;

– норма транспортно-заготовительных расходов;

– норма транспортно-заготовительных расходов;

– возвратные отходы, которые определяются, как

– возвратные отходы, которые определяются, как

– норма возвратных (реализуемых) отходов, нат. ед.;

– норма возвратных (реализуемых) отходов, нат. ед.;

– цена отходов, р./ед.

– цена отходов, р./ед.

– норма расходов j -го комплектующего изделия или полуфабриката;

– норма расходов j -го комплектующего изделия или полуфабриката;

– цена единицы j -го

комплектующего изделия или полуфабриката, р./шт.;

n – количество видов комплектующих изделий, входящих в единицу i -й продукции

– цена единицы j -го

комплектующего изделия или полуфабриката, р./шт.;

n – количество видов комплектующих изделий, входящих в единицу i -й продукции

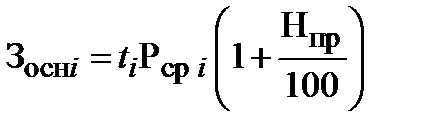

– трудоемкость изготовления i -го изделия, нормо-ч;

– трудоемкость изготовления i -го изделия, нормо-ч;

– средняя расценка по i -й операции, которая определяется с учетом сложности и характера операции (часовая тарифная ставка), р./нормо-ч;

– средняя расценка по i -й операции, которая определяется с учетом сложности и характера операции (часовая тарифная ставка), р./нормо-ч;

– процент премии, выплачиваемой по действующей премиальной системе

– процент премии, выплачиваемой по действующей премиальной системе

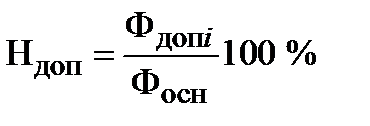

– процент дополнительной заработной платы, определяемый в целом по организации (предприятию);

– процент дополнительной заработной платы, определяемый в целом по организации (предприятию);

– годовой фонд дополнительной заработной платы, р.;

– годовой фонд дополнительной заработной платы, р.;

– годовой фонд основной заработной платы,р.

– годовой фонд основной заработной платы,р.

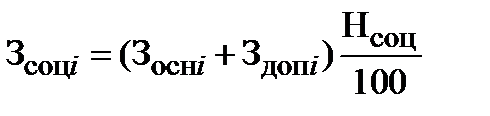

– норма отчислений на социальные нужды (ставка единого социального налога), %

– норма отчислений на социальные нужды (ставка единого социального налога), %

– средние затраты машинного времени по оборудованию на единицу i -й продукции, маш.-ч.;

– средние затраты машинного времени по оборудованию на единицу i -й продукции, маш.-ч.;

– средняя стоимость машино-часа работы оборудования, р./маш.-ч

– средняя стоимость машино-часа работы оборудования, р./маш.-ч

– сумма прямых (переменных) затрат на i -е изделие, р.

– сумма прямых (переменных) затрат на i -е изделие, р.

– процент общепроизводственных расходов, %;

– процент общепроизводственных расходов, %;

– годовая смета общепроизводственных расходов организации, тыс. р.;

– годовая смета общепроизводственных расходов организации, тыс. р.;

– сумма прямых затрат на i -е изделие, р.

– сумма прямых затрат на i -е изделие, р.

– годовая смета прямых затрат организации, тыс. р.

– годовая смета прямых затрат организации, тыс. р.

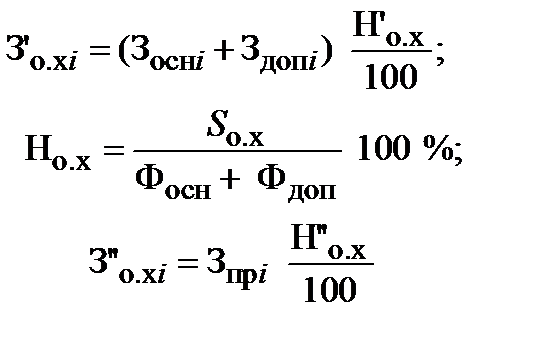

– процент

общехозяйственных расходов, %;

– процент

общехозяйственных расходов, %;

– годовая смета общехозяйственных расходов организации, тыс. р.

– годовая смета общехозяйственных расходов организации, тыс. р.

– процент коммерческих расходов, %;

– процент коммерческих расходов, %;

– годовая смета коммерческих расходов организации, тыс. р.;

– годовая смета коммерческих расходов организации, тыс. р.;

– годовой объем товарной продукции организации, рассчитанный по производственной себестоимости, тыс. р.

– годовой объем товарной продукции организации, рассчитанный по производственной себестоимости, тыс. р.