Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Методы отнесения косвенных затрат на единицу продукции.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Косвенные затраты – это затраты, общие для нескольких видов продукции, для цеха или организации (предприятия) в целом. К косвенным статьям калькуляции относят: «Общепроизводственные расходы», «Общехозяйственные расходы» и «Коммерческие расходы». В состав «Общепроизводственных расходов» обычно включают амортизационные отчисления по основным средствам, используемым для производства нескольких видов продукции; арендную плату за основные средства; расходы на отопление, освещение и на содержание производственных зданий и помещений; заработную плату с отчислениями на социальные нужды сотрудников, занятых управлением и обслуживанием производства; расходы на ремонт производственных зданий, помещений, общего оборудования и т. п. К «Общехозяйственным (управленческим) расходам» относят: командировочные, представительские, хозяйственные расходы; оплату информационно-консультационных услуг, расходы на содержание пожарной и сторожевой охраны, расходы на оплату труда и социальные нужды административно-хозяйственного персонала и сотрудников общих подразделений, а также другие расходы, связанные с управлением организацией (предприятием) в целом. «Коммерческие расходы» – это расходы, связанные со сбытом (реализацией) продукции. Они включают расходы на тару, упаковку, рекламу, расходы, связанные с участием в выставках, ярмарках, презентациях; затраты на доставку продукции на станцию-отправитель. Себестоимость продукции в настоящее время определяется двумя принципиально отличающимися друг от друга точными методами: 1. Себестоимость определяется как сумма прямых затрат, связанных с производством данного вида продукции, плюс соответствующая доля «Общепроизводственных расходов», «Общехозяйственных расходов» и «Коммерческих расходов». 2. Себестоимость определяется как сумма прямых затрат, а «Общепроизводственные расходы», «Общехозяйственные расходы» и «Коммерческие расходы» в себестоимость конкретного вида продукции не включаются и списываются в полном объеме на уменьшение выручки от реализации продукции. Этот метод должен обязательно использоваться в организациях, выполняющих различные виды деятельности, по которым установлены разные ставки по налогу на прибыль.

При использовании первого метода расчета себестоимости определение косвенных статей калькуляции требует выбора одного из рекомендуемых способов их отнесения на себестоимость единицы продукции. К этим способам относится определение величины общепроизводственных и общехозяйственных расходов в процентах: · от основной заработной платы производственных рабочих; · заработной платы (основной и дополнительной) производственных рабочих; · суммы прямых статей калькуляции в себестоимости единицы конкретного вида продукции. Расчет коммерческих расходов производится в процентах от величины производственной себестоимости. Способ распределения косвенных расходов на практике выбирается самой организацией (предприятием).

1.5 Анализ структуры и рентабельности себестоимости единицы продукции В данном параграфе представлены основные положения, необходимые для анализа структуры и рентабельности себестоимости единицы продукции. Итак, анализ себестоимости: а) призван обеспечивать необходимой информацией управленческий персонал предприятия, который отвечает за планирование, за проведение контроля по хозяйственным операциям и принятия разнообразных административных решений; б) направлен на выявление возможностей повышения эффективности использования материальных, трудовых и денежных ресурсов в процессе производства, снабжения и сбыта продукции; в) дает данные необходимые для управленческих целей, определения показателей эффективности, принятия стратегических решений по ценообразованию, состава продукции, технологического процесса, разработки изделий. Именно, руководствуясь анализом, специалисты и менеджеры принимают тактические решения и действия [3]. Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент инвестиционной политике и ценообразовании. Показатели рентабельности можно объединить в несколько групп: 1) показатели, характеризующие рентабельность (окупаемость) издержек производства и инвестиционных проектов;

2) показатели, характеризующие рентабельность продаж; 3) показатели, характеризующие доходность капитала и его частей. Все эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли. [1] Затраты на один рубль товарной продукции можно рассчитать по формуле:

З= Где

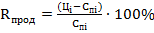

Рентабельность вычисляется по следующей формуле:

Где Анализ структуры и себестоимости продукции представлен наглядно в практической части.

|

||||||

|

|

Последнее изменение этой страницы: 2016-04-19; просмотров: 421; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.224.60.132 (0.009 с.) |

,

, - себестоимость изделия i;

- себестоимость изделия i;  - объем производства изделия i;

- объем производства изделия i; - годовой объем товарной продукции.

- годовой объем товарной продукции. ,

, - цена изделия i;

- цена изделия i;  - себестоимость изделия i.

- себестоимость изделия i.