Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Вопрос 1. Классификации затрат.Содержание книги

Поиск на нашем сайте

Тема 2.2. Теория затрат. Вопрос 1. Классификации затрат. Затраты - потребленные, потраченные или потерянные материальные, трудовые и финансовые ресурсы для извлечения прибыли в процессе хозяйственной деятельности предприятия. Существует много видов затрат, и проявляют они себя по-разному. Службы управления и производственные подразделения нуждаются в самой разной информации о затратах, сгруппированной различным образом. Система оперативного управленческого учета, использующего затратные показатели, позволяет достичь традиционных целей учета затрат и определения дохода, при этом одновременно удовлетворяются разнообразные потребности отдельных менеджеров организации. Обеспечивается это путем организации учета затрат в соответствии с системой их классификации. Данные по затратам подвергаются перекрестной классификации для удовлетворения практически всех потребностей, связанных с принятием управленческих решений и регулированием финансово-хозяйственной деятельности предприятия. Использование системы классификации затрат позволяет анализировать и прогнозировать показатели продаж и чистого дохода по туристской организации в целом и по отдельным видам турпродукта, по клиентам и продавцам, по каналам реализации и другим категориям. Такое разбиение данных применяется в управлении себестоимостью, при планировании прибыли и оценке качества работы, а также для контроля затрат. Вся эта информация объективно необходима менеджерам для управленческого учета. Для того чтобы лучше понять характер поведения затрат, проведем их классификацию по нескольким базовым признакам. Явные и неявные издержки При определении издержек производства, формировании услуг важное значение имеют два положения: 1) любой ресурс ограничен; Ограниченность ресурсов и неизбежность альтернативного выбора создают необходимость учитывать как явные, так и неявные издержки фирмы. К явным (или бухгалтерским) издержкам относятся издержки, которые проходят по счетам бухгалтерского учета, т. е. когда фирма тратит денежные средства (со счетов 50, 51, 52, 55) на оплату ресурсов в размере, необходимом для того, чтобы удержать этот ресурс в своем распоряжении. К неявным издержкам относятся издержки, которые носят внутренний характер и не связаны с денежными выплатами со счетов фирмы, а следовательно, не учитываются в бухгалтерских отчетах. К ним относятся издержки упущенных возможностей, связанные с использованием собственных денежных средств фирмы. Примером могут служить издержки по размещению денежных средств в акциях. Неявные издержки составляют разницу между суммой дивидендов и максимально возможной выручкой при ссуживании этих денег под процент. Планируя свою деятельность, предприятие должно учитывать альтернативные возможности использования имеющихся средств. Например, увеличивая срок получения дебиторской задолженности, следует учесть не только то, что возрастут налоги с оборота или может измениться валютный курс не в пользу предприятия, но и какую при этом выгоду предприятие упустит в процессе ожидания средств по сравнению с альтернативным их использованием в случае своевременного поступления (например, вложив средства в ценные бумаги, на депозит на этот срок и т. п.). С точки зрения возможностей упущенной выгоды следует соблюдать следующий принцип налогового планирования -платить налоги необходимо в последний день установленного для этого срока. Если предприятие платит налоги не заранее, как только исчислена сумма налога, а в последний день, то это равносильно получению беспроцентного кредита от бюджета на эти дни. Хранение наличности также приносит неявные издержки, равные "упущенному" проценту из-за неиспользования этих денег как заемных средств; ссуживание денег под процент дает издержки, равные выгоде, которую владелец денег упустил, не потратив эти деньги на формирование турпродукта. К неявным издержкам фирмы относятся и недополученные доходы из-за неэффективного использования патентов, знаков обслуживания, месторасположения, ноу-хау, а также других преимуществ. Явные и неявные издержки образуют экономические издержки фирмы. Прямые и косвенные затраты Бухгалтерские, или явные, издержки по способу включения в себестоимость услуг делят на прямые и косвенные. Прямые издержки в момент их возникновения можно непосредственно отнести на объект калькулирования на основе первичных документов (накладных, нарядов). К таким издержкам относятся расходы, связанные с формированием и реализацией отдельных видов работ и услуг. Прямые расходы обычно включают заработную плату производственных рабочих, расходы на сырье, оплату электрической и тепловой энергии и некоторые другие. Прямые затраты сразу относят на счет 20 "Основное производство". Косвенные издержки связаны с формированием и реализацией нескольких различных видов туристского продукта, которые в момент их возникновения не могут быть отнесены непосредственно на объект калькулирования. Косвенные расходы расчетным путем распределяются между соответствующими видами турпродукта, при этом за экономическую базу для распределения принимают отдельный вид прямых затрат, например заработную плату основных производственных рабочих, либо итоговую сумму прямых затрат, либо величину выручки от реализации услуг. Если туристская фирма осуществляет различные виды деятельности: формирует и реализует свои собственные турпутевки, а также реализует чужие турпутевки, то косвенные затраты распределяются пропорционально размеру выручки, полученной от туроператорской и турагентской (посреднической) деятельности, в общей сумме выручки. Косвенные расходы обычно включают общепроизводственные и общехозяйственные расходы, которые собирают на одноименных счетах 25 и 26 и после соответствующего распределения относят на себестоимость отдельных видов оказанных услуг через счет 20 "Основное производство". К общепроизводственным расходам относятся расходы по обслуживанию основного и вспомогательного производств: заработная плата с начислениями работников, выполняющих общепроизводственные функции; ремонт и эксплуатация транспортных средств; арендная плата за помещения производственного назначения; амортизация и содержание производственных помещений; страхование производственного имущества и другие подобные расходы. Примером общехозяйственных расходов являются также управленческие и хозяйственные расходы, не связанные с производственным процессом: заработная плата с начислениями управленческого аппарата; арендная плата за помещение управленческого и общехозяйственного назначения; амортизация, ремонт и содержание основных средств управленческого и общехозяйственного назначения; оплата информационных, аудиторских и консультационных услуг; расходы на подготовку и переподготовку кадров и другие подобные расходы. Деление затрат на прямые и косвенные зависит от отраслевых особенностей организации производства и принятого метода калькулирования себестоимости продукции. Если туристская фирма оказывает один вид услуг, то все расходы этой фирмы будут прямыми по отношению к оказываемой услуге. Отметим, что чем больше удельный вес прямых затрат в себестоимости, тем точнее она подсчитана. Рис.1.2. Изменение постоянных расходов в зависимости от объема производства Переменный характер затрат хорошо виден на длительных интервалах; внутри каждого интервала сильнее проявляется их постоянный характер. Ошибки, возникающие из-за условности и относительности деления затрат на постоянные и переменные, значительно меньше, чем информационные потери, которые можно понести, игнорируя его. Общая сумма всех постоянных и всех переменных издержек образует валовые издержки. Функциональная зависимость постоянных, переменных и валовых издержек от объема оказания услуг и объема продаж представлена на рис. 1.3.

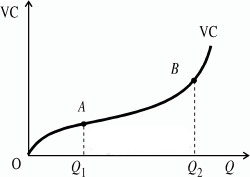

Рис.1.3. Зависимость издержек от объема производства Как видно из графика, валовые и переменные издержки отстоят друг от друга всегда на одну и ту же величину постоянных затрат. Поскольку рост объема оказания услуг связан с увеличением валовых издержек, кривая валовых издержек имеет "восходящий" характер при любых значениях объема услуг. Средние издержки Фирма, желая добиться максимальной прибыли, стремится снизить издержки на единицу продукции. В связи с этим интересен показатель средних издержек. Средние издержки - это величина валовых издержек, приходящаяся на единицу турпродукта. Очевидно, что средние валовые издержки равны сумме средних постоянных и средних переменных издержек. Предельные издержки Предельные издержки - это прирост затрат фирмы при изменении объема реализации услуг на одну дополнительную единицу турпродукта.

Предельные издержки показывают, во что обойдется фирме увеличение объема производства на единицу турпродукта. Поскольку постоянные издержки не меняются и не зависят от объема услуг, изменение валовых издержек определяется изменениями только переменных издержек. Отсюда следует:

Функциональная зависимость средних и предельных издержек показана на рис. 1.4.

Для кривой предельных издержек характерен спад издержек до величины Qmin, а затем наблюдается их рост. Так, на рис. 1.4 графически отражается действие одного из фундаментальных законов экономики - закона уменьшающейся отдачи ресурсов. По этому закону увеличение переменного фактора при неизменной величине постоянного фактора непременно приведет к ситуации, когда каждая последующая единица переменного фактора будет оказывать на объем выпуска турпродукта меньшее влияние, чем его предыдущая единица. Средние переменные будут снижаться до тех пор, пока предельные издержки меньше средних переменных издержек. Когда же предельные издержки превысят значение средних переменных, средние переменные станут возрастать. Кривая средних постоянных издержек имеет вид гиперболы, так как

где Q - объем реализации. Иными словами, в расчете на единицу услуг постоянные затраты будут величинами дегрессивными. Средние валовые издержки снижаются, пока предельные издержки меньше средних валовых издержек, но они начнут повышаться, как только величина предельных затрат превысит валовые. Следовательно, линия предельных издержек пересекает кривые средних переменных и средних валовых издержек в точках их минимума. Альтернативные издержки Явные и неявные издержки Из деления издержек на альтернативные и бухгалтерские вытекает классификация издержек на явные и неявные. Явные издержки определяются суммой расходов предприятия на оплату внешних ресурсов, т.е. ресурсов, не находящихся в собственности данной фирмы. Например, сырье, материалы, топливо, рабочая сила и т.д. Неявные издержки определяются стоимостью внутренних ресурсов, т.е. ресурсов, находящихся в собственности данной фирмы. Примером неявных издержек для предпринимателя может быть зарплата, которую он мог бы получать, работая по найму. Для владельца капитального имущества (машин, оборудования, зданий и т.д.) ранее осуществленные расходы на его приобретение не могут быть отнесены к явным издержкам настоящего периода. Однако владелец несет неявные издержки, поскольку он мог бы продать это имущество и вырученные деньги положить в банк под процент, или сдать его в аренду третьему лицу и получать доход. Неявные издержки, являющиеся частью экономических издержек, всегда следует принимать во внимание при принятии текущих решений. Явные издержки — это альтернативные издержки, которые принимают форму денежных платежей поставщикам факторов производства и промежуточных изделий. В число явных издержек входят: § заработная плата рабочим § денежные затраты на покупку и аренду станков, обордования, зданий, сооружений § оплата транспортных расходов § коммунальные платежи § оплата поставщиков материальных ресурсов § оплата услуг банков, страховых компаний Неявные издержки — это альтернативные издержки использования ресурсов, принадлежащих самой фирме, т.е. неоплаченные издержки. Неявные издержки могут быть представлены как: § денежные платежи, которые могла бы получить фирма при более выгодном использовании принадлежащих ей ресурсов § для собственника капитала неявными издержками является прибыль, которую он мог бы получить, вложив свой капитал не в данное, а в какое-то иное дело (предприятие) Постоянные издержки В краткосрочном периоде часть ресурсов остается неизменной, а часть меняется для увеличения или сокращения совокупного выпуска. В соответствии с этим экономические издержки краткосрочного периода подразделяются на постоянные и переменные издержки. В долгосрочном периоде данное деление теряет смысл, поскольку все издержки могут меняться (т.е. являются переменными). Постоянные издержки

К постоянным издержкам относятся: § оплата процентов по банковским кредитам; § амортизационные отчисления; § выплата процентов по облигациям; § оклад управляющего персонала; § арендная плата; § страховые выплаты; Переменные издержки Переменные издержки К переменным издержкам относятся: § заработная плата § транспортные расходы § затраты на электроэнергию § затраты на сырье и материалы

Из графика видим, что волнистая линия, изображающая переменные издержки, с ростом объема производства поднимается вверх. Это значит, что при увеличении производства переменные издержки растут: 1. вначале они растут пропорционально изменению объема производства (до достижения точки 2. затем достигается экономия переменных издержек при массовом производстве, и скорость их роста уменьшается (до достижения точки 3. третий период, отражающий изменение переменных издержек (движение вправо от точки Общие (валовые) издержки Общие (валовые) издержки Совокупные издержки ( Совокупные издержки зависят от объема выпускаемой продукции, и определяются: § количеством; § рыночной ценой используемых ресурсов. Зависимость между объемом выпуска и объемом совокупных издержек может быть представлена в виде функции издержек:

являющейся обратной функцией к функции производства. Рис. 2.3. Средние и предельные издержки производства Кривая предельных издержек МС всегда пересекает линии средних (АТС) и средних переменных (АVC) издержек в точках их минимума подобно тому, как кривая среднего продукта АР всегда пересекает кривую предельного продукта МР в точке своего максимума. Докажем это. Средние совокупные издержки АТС=ТС/Q. Предельные издержки MС=dТС/dQ. Возьмем производную от средних совокупных издержек по Q и получим

Таким образом: § если МС > АТС, то (АТС)' >0, и кривая средних совокупных издержек АТС возрастает; § если МС < AТС, то (АТС)' <0, и кривая АТС убывает; § если МС = АТС, то (АТС)'=0, т.е. функция находится в точке экстремума, в данном случае в точке минимума. Аналогичным образом можно доказать и соотношение средних переменных (AVC) и предельных (МС) издержек на графике. Рис. 2.4. Нормальная прибыль 2. Если благоприятная рыночная конъюнктура и высокий спрос повышают рыночную цену так, что ATC < P то фирма получает положительную экономическую прибыль, как это представлено на рисунке 2.5.

Рис. 2.5. Положительная экономическая прибыль 3. Если рыночная цена соответствует минимуму средних переменных издержек фирмы, AVC=P, то предприятие находится на пределе целесообразности продолжения производства. Графически подобное положение приведено на рисунке 2.6.

Рис. 2.6. Фирма, находящаяся на предельном положении 4. И, наконец, если рыночная конъюнктура такова, что цена не покрывает даже минимального уровня средних переменных издержек, AVC>P, фирме целесообразно закрыть свое производство, поскольку в этом случае убытки будут меньше, чем при продолжении производственной деятельности (более подробно об этом в теме "Совершенная конкуренция").

Тема 2.2. Теория затрат. Вопрос 1. Классификации затрат. Затраты - потребленные, потраченные или потерянные материальные, трудовые и финансовые ресурсы для извлечения прибыли в процессе хозяйственной деятельности предприятия. Существует много видов затрат, и проявляют они себя по-разному. Службы управления и производственные подразделения нуждаются в самой разной информации о затратах, сгруппированной различным образом. Система оперативного управленческого учета, использующего затратные показатели, позволяет достичь традиционных целей учета затрат и определения дохода, при этом одновременно удовлетворяются разнообразные потребности отдельных менеджеров организации. Обеспечивается это путем организации учета затрат в соответствии с системой их классификации. Данные по затратам подвергаются перекрестной классификации для удовлетворения практически всех потребностей, связанных с принятием управленческих решений и регулированием финансово-хозяйственной деятельности предприятия. Использование системы классификации затрат позволяет анализировать и прогнозировать показатели продаж и чистого дохода по туристской организации в целом и по отдельным видам турпродукта, по клиентам и продавцам, по каналам реализации и другим категориям. Такое разбиение данных применяется в управлении себестоимостью, при планировании прибыли и оценке качества работы, а также для контроля затрат. Вся эта информация объективно необходима менеджерам для управленческого учета. Для того чтобы лучше понять характер поведения затрат, проведем их классификацию по нескольким базовым признакам. Явные и неявные издержки При определении издержек производства, формировании услуг важное значение имеют два положения: 1) любой ресурс ограничен; Ограниченность ресурсов и неизбежность альтернативного выбора создают необходимость учитывать как явные, так и неявные издержки фирмы. К явным (или бухгалтерским) издержкам относятся издержки, которые проходят по счетам бухгалтерского учета, т. е. когда фирма тратит денежные средства (со счетов 50, 51, 52, 55) на оплату ресурсов в размере, необходимом для того, чтобы удержать этот ресурс в своем распоряжении. К неявным издержкам относятся издержки, которые носят внутренний характер и не связаны с денежными выплатами со счетов фирмы, а следовательно, не учитываются в бухгалтерских отчетах. К ним относятся издержки упущенных возможностей, связанные с использованием собственных денежных средств фирмы. Примером могут служить издержки по размещению денежных средств в акциях. Неявные издержки составляют разницу между суммой дивидендов и максимально возможной выручкой при ссуживании этих денег под процент. Планируя свою деятельность, предприятие должно учитывать альтернативные возможности использования имеющихся средств. Например, увеличивая срок получения дебиторской задолженности, следует учесть не только то, что возрастут налоги с оборота или может измениться валютный курс не в пользу предприятия, но и какую при этом выгоду предприятие упустит в процессе ожидания средств по сравнению с альтернативным их использованием в случае своевременного поступления (например, вложив средства в ценные бумаги, на депозит на этот срок и т. п.). С точки зрения возможностей упущенной выгоды следует соблюдать следующий принцип налогового планирования -платить налоги необходимо в последний день установленного для этого срока. Если предприятие платит налоги не заранее, как только исчислена сумма налога, а в последний день, то это равносильно получению беспроцентного кредита от бюджета на эти дни. Хранение наличности также приносит неявные издержки, равные "упущенному" проценту из-за неиспользования этих денег как заемных средств; ссуживание денег под процент дает издержки, равные выгоде, которую владелец денег упустил, не потратив эти деньги на формирование турпродукта. К неявным издержкам фирмы относятся и недополученные доходы из-за неэффективного использования патентов, знаков обслуживания, месторасположения, ноу-хау, а также других преимуществ. Явные и неявные издержки образуют экономические издержки фирмы. Прямые и косвенные затраты Бухгалтерские, или явные, издержки по способу включения в себестоимость услуг делят на прямые и косвенные. Прямые издержки в момент их возникновения можно непосредственно отнести на объект калькулирования на основе первичных документов (накладных, нарядов). К таким издержкам относятся расходы, связанные с формированием и реализацией отдельных видов работ и услуг. Прямые расходы обычно включают заработную плату производственных рабочих, расходы на сырье, оплату электрической и тепловой энергии и некоторые другие. Прямые затраты сразу относят на счет 20 "Основное производство". Косвенные издержки связаны с формированием и реализацией нескольких различных видов туристского продукта, которые в момент их возникновения не могут быть отнесены непосредственно на объект калькулирования. Косвенные расходы расчетным путем распределяются между соответствующими видами турпродукта, при этом за экономическую базу для распределения принимают отдельный вид прямых затрат, например заработную плату основных производственных рабочих, либо итоговую сумму прямых затрат, либо величину выручки от реализации услуг. Если туристская фирма осуществляет различные виды деятельности: формирует и реализует свои собственные турпутевки, а также реализует чужие турпутевки, то косвенные затраты распределяются пропорционально размеру выручки, полученной от туроператорской и турагентской (посреднической) деятельности, в общей сумме выручки. Косвенные расходы обычно включают общепроизводственные и общехозяйственные расходы, которые собирают на одноименных счетах 25 и 26 и после соответствующего распределения относят на себестоимость отдельных видов оказанных услуг через счет 20 "Основное производство". К общепроизводственным расходам относятся расходы по обслуживанию основного и вспомогательного производств: заработная плата с начислениями работников, выполняющих общепроизводственные функции; ремонт и эксплуатация транспортных средств; арендная плата за помещения производственного назначения; амортизация и содержание производственных помещений; страхование производственного имущества и другие подобные расходы. Примером общехозяйственных расходов являются также управленческие и хозяйственные расходы, не связанные с производственным процессом: заработная плата с начислениями управленческого аппарата; арендная плата за помещение управленческого и общехозяйственного назначения; амортизация, ремонт и содержание основных средств управленческого и общехозяйственного назначения; оплата информационных, аудиторских и консультационных услуг; расходы на подготовку и переподготовку кадров и другие подобные расходы. Деление затрат на прямые и косвенные зависит от отраслевых особенностей организации производства и принятого метода калькулирования себестоимости продукции. Если туристская фирма оказывает один вид услуг, то все расходы этой фирмы будут прямыми по отношению к оказываемой услуге. Отметим, что чем больше удельный вес прямых затрат в себестоимости, тем точнее она подсчитана.

|

||||||||||||

|

|

Последнее изменение этой страницы: 2016-07-16; просмотров: 274; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.191.223.30 (0.011 с.) |

— это издержки, не зависящие в краткосрочном периоде от того, сколько фирма производит продукции. Они представляют собой издержки ее постоянных факторов производства.

— это издержки, не зависящие в краткосрочном периоде от того, сколько фирма производит продукции. Они представляют собой издержки ее постоянных факторов производства.

— это издержки, которые зависят от объема продукции фирмы. Они представляют собой издержки переменных факторов производства фирмы.

— это издержки, которые зависят от объема продукции фирмы. Они представляют собой издержки переменных факторов производства фирмы.

)

) )

) — это все издержки на данный момент времени, необходимые для производства того или иного товара.

— это все издержки на данный момент времени, необходимые для производства того или иного товара.