Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Расчет затрат на разработку проектаСодержание книги Похожие статьи вашей тематики

Поиск на нашем сайте Капитальные вложения, связанные с автоматизацией обработки информации рассчитываются по формуле

где Кп - капитальные вложения на проектирование, руб.; Кр - капитальные вложения на реализацию проекта, руб. Предпроизводственные затраты представляют собой единовременные расходы на разработку обеспечивающих или функциональных систем или элементов на всех этапах проектирования, а также затраты на их усовершенствование, т.е. на проведение обследования и обработку материалов исследования, разработку технического задания, разработку технического и рабочего проекта системы и ее опытного внедрения. Сюда включаются затраты на разработку алгоритмов и программ, стоимость разработок по привязке типовых проектных решений (ТПР) и пакетов прикладных программ (ППП) к конкретному объекту автоматизации. Суммарные затраты на проектирование системы и ее разработку и отладку на компьютере определяются по формуле

где m – количество работников, участвующих в разработке проекта; Зo i – затраты на основную заработную плату работника i -й категории, руб.; Wd – коэффициент, учитывающий дополнительную заработную плату в долях к основной заработной плате ( Wс – коэффициент, учитывающий отчисления на социальные нужды, в долях к сумме основной и дополнительной заработной платы разработчиков ( W н – коэффициент, учитывающий накладные расходы организации, в долях к основной заработной плате разработчиков (принимается по фактическим данным, Wн = 0,6); СM – затраты на материалы; Мв – затраты на использование машинного времени. Затраты на основную заработную плату работника i -й категории:

где Здн i – среднедневная заработная плата работника i -й категории, руб./дн.; ti – количество дней, отработанных работником i -й категории. Затраты времени на разработку системы по каждому исполнителю принимаются, исходя из его загрузки по календарному графику выполнения работ (см. таблицу 2.4). Расчет основной заработной платы разработчиков проекта приведен в таблице 2.5 из расчета, что в месяце в среднем 21 рабочий день.

Таблица 2.5 – Основная заработная плата разработчиков

Примечание. С декабря 2008 г. в бюджетных организациях оплата производится в соответствии с профессионально-квалификационными группами (ПКГ) и квалификационными уровнями (КУ) работников. Профессорско-преподавательский состав вузов отнесен к 4-й ПКГ. Основная зарплата руководителя – доцента со степенью кандидата наук равна (оклад плюс надбавка за должность доцента (40% к окладу) плюс надбавка за степень) 5600 + 5600´0,4 + 3000 = 10840 руб. Полученную сумму зарплаты делим на количество рабочих дней в месяце: 10840/21=516,2 руб. – среднедневная заработная плата руководителя. Для профессора, доктора наук оклад равен 6400 руб., надбавка за должность равна 60% к окладу, за степень – 7000 руб., оклад ассистента в вузе равен 4500 руб. Ввиду того, что проектируемая информационная система должна быть запрограммирована и отлажена с помощью компьютеров, к суммарным затратам на разработку добавляются затраты на использование машинного времени, исчисляемые как:

где t мв – машинное время компьютера, необходимое для разработки программного продукта; t мв = 224 час.; S мч – стоимость 1 часа машинного времени (рассчитать или использовать среднюю стоимость платного доступа к ПК в вашем городе); S мч=12 руб./час.; К м – коэффициент мультипрограммности (показывает долю машинного времени, отводимого непосредственно на работу над проектом); К м=1. Материалы, приобретенные в процессе выполнения работы, и их стоимость приведены в таблице 2.6.

Таблица 2.6 - Затраты на материалы

Таким образом, капитальные вложения на проектирование равны: Кп = (7409,81 + 9408,15) ´ ((1+0,4) ´ (1 + 0,262) + 0,6) + 224 ´ 12 ´ ´1+ 1200 руб. = 43692,75 руб. Смета затрат на разработку представлена в таблице 2.7.

Таблица 2.7 – Затраты на разработку

Капитальные вложения на реализацию проекта:

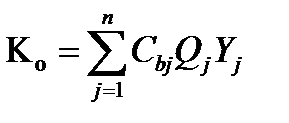

где Ко – затраты на основное и вспомогательное оборудование, руб.; Кзд – затраты на строительство, реконструкцию здания и помещений, руб.; Кпп – затраты на приобретение типовых разработок, пакетов, руб.; Ксв – затраты на прокладку линий связи, руб.; Киб – затраты на создание информационной базы, руб.; Кпк – затраты на подготовку и переподготовку кадров, руб. В связи с тем, что для внедрения системы, рассматриваемой в данном проекте, не было затрат связанных с прокладкой линии связи, затрат на основное и вспомогательное оборудование, затрат на реконструкцию и строительство зданий, то данные затраты для внедрения системы не учитывают. Также не принимаются в расчет затраты по подготовке и переподготовке кадров, затраты на создание информационной базы и затраты на приобретение типовых разработок. Таким образом, при внедрении системы, рассматриваемой в данном проекте, затраты на его реализацию определяются затратами на оборудование и материалы. В оборудование и материалы входит компьютер на базе процессора Pentium-4. Стоимость компьютера 22500 руб. Тогда затраты на основное и вспомогательное оборудование составят

где Cbj – балансовая стоимость j- го вида оборудования, руб. (при n =1 Cb 1=22500 руб.); Qj – количество единиц j -гo оборудования, руб. (1 шт.); Yj – коэффициент загрузки j -го вида оборудования при обработке информации по решению задач предметной области:

где Фэф j – эффективный годовой фонд времени работы технического средства j -го вида, час./год. Время работы технического средства j -го вида по решению s задач, час./год:

где tкj – трудоемкость однократной обработки информации по к -й задаче на j -м виде технических средств, часов машинного времени (tкj =6); Uк – частота (периодичность) решения к -й задачи, дней /год (Uк =264). Затраты на реализацию: Кр= 22500´1´6´264/(264´8) руб. = 16875 руб. Таким образом, суммарные затраты на разработку проекта: К= Кп+ Кр= 43692,75 + 16875 руб. =60567,75 руб. Суммарные затраты, связанные с внедрением аналога складываются из следующих затрат: - затраты на приобретение программного продукта (37300 руб.); - затраты по оплате услуг на установку и сопровождение продукта (12000 руб.); - затраты на основное и вспомогательное оборудование (22500 руб.) (предполагается, что для внедрения аналога понадобится такой же компьютер, что и для проектируемой системы); - затраты на подготовку пользователя (оплата курсов повышения квалификации, командировочные расходы и пр.) (9000 руб.). (Постарайтесь расписать эти статьи расходов и обосновать их). Итого суммарные затраты, связанные с внедрением аналога составят80800 руб.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-19; просмотров: 1942; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.102 (0.009 с.) |

,

,

= 0,4 и состоит из коэффициента отпускных, равного 0,1, и районного коэффициента – 0,3 для Томска);

= 0,4 и состоит из коэффициента отпускных, равного 0,1, и районного коэффициента – 0,3 для Томска); = 0,262: страховые взносы в Пенсионный фонд в долях единицы – 0,2, страховые взносы в ФСС – 0,029, страховые взносы в ФОМС – 0,031, страховые взносы на производственный травматизм – 0,002);

= 0,262: страховые взносы в Пенсионный фонд в долях единицы – 0,2, страховые взносы в ФСС – 0,029, страховые взносы в ФОМС – 0,031, страховые взносы на производственный травматизм – 0,002); ,

,

,

,

,

,

,

,

,

,