Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Риски в экономике как причина низкой предпринимательской активностиСодержание книги

Поиск на нашем сайте

Актуальность. В условиях перехода от плановой экономики к построению высокоэффективной рыночной экономики одной из первостепенных задач является построение систем управления рисками на различных уровнях. В настоящее время, несмотря на существование целого ряда мифов, связанных с рисками, является очевидным, что деятельность любого предприятия, независимо от его размеров, связана с риском, а без осуществления эффективного и последовательного управления рисками невозможно достичь поставленных целей, в том числе и по уровню прибыльности. Полностью защититься от риска нельзя, однако, он может быть уменьшен до приемлемого уровня. Цель исследования. Изучение влияния рисков на предпринимательскую деятельность и предложение рекомендаций по их смягчению. Анализ последних публикаций. Вопросом изучения в предпринимательской активности занимались такие ученные, как Шумпетер Й., Хизрич Р., Питерс М., Ойгензихт В., Райзберг Б.Г. и другие. Создание благоприятного предпринимательского климата в условиях открытого рынка и глобальной экономики является первоочередной задачей государства, без решения которой невозможно построение развитой экономики инновационного типа и обеспечение устойчивых конкурентных преимуществ. С риском предпринимательские фирмы сталкиваются всегда при решении как текущих, так и долгосрочных задач. Существуют определенные виды рисков, действию которых подвержены все без исключения предпринимательские организации: · политический риск; · производственный риск; · коммерческий риск; · технический риск; · инновационный риск. Политический риск — это возможность возникновения убытков или сокращения размеров прибыли, являющихся следствием государственной политики. Таким образом, политический риск связан с возможными изменениями в курсе правительства, переменами в приоритетных направлениях его деятельности. Учет данного вида риска особенно важен в странах с неустоявшимся законодательством, отсутствием традиций и культуры предпринимательства. Политический риск с неизбежностью присущ предпринимательской деятельности, от него нельзя уйти, можно лишь верно оценить и учесть. О важности учет влияния политического риска на результаты деятельности предпринимательской фирмы говорит то, что для анализа и оценки политического риска создана мировая сеть специализированных аналитических центров как коммерческого, так и некоммерческого характера. В развитых странах насчитывается свыше 500 подобных центров, основная часть которых находится в США. Наиболее известными некоммерческими центрами, изучающими политический риск в основном в теоретическом плане, являются Центр стратегических и международных исследований в Джорджтаунском университете, Исследовательский центр международных изменений при Колумбийском университете (Нью-Йорк).

Эффективная предпринимательская деятельность, как правило, сопряжена с освоением новой техники и технологии, поиском резервов, повышением интенсивности производства. В данном случае речь идет о техническом риске. Технический риск определяется степенью организации производства, проведением превентивных мероприятий (регулярной профилактики оборудования, мер безопасности), возможностью проведения ремонта оборудования собственными силами предпринимательской фирмы. Следует отметить, что технический риск относится к группе внутренних рисков, поскольку предприниматель может оказывать на данные риски непосредственное влияние и возникновение их, как правило, зависит от деятельности самого предпринимателя [1]. Производственный риск связан с производством продукции, товаров и услуг; с осуществлением любых видов производственной деятельности, в процессе которой предприниматели сталкиваются с проблемами неадекватного использования сырья, роста себестоимости, увеличения потерь рабочего времени, использования новых методов производства. К основным причинам производственного риска относятся: · снижение намеченных объемов производства и реализации продукции вследствие снижения производительности труда, простоя оборудования, потерь рабочего времени, отсутствия необходимого количества исходных материалов, повышенного процента брака производимой продукции; · снижение цен, по которым планировалось реализовывать продукцию или услугу, в связи с ее недостаточным качеством, неблагоприятным изменением рыночной конъюнктуры, падением спроса;

· увеличение расхода материальных затрат в результате перерасхода материалов, сырья, топлива, энергии, а так же за счет увеличения транспортных расходов, торговых издержек, накладных и других побочных расходов; · рост фонда оплаты труда за счет превышения намеченной численности либо за счет выплат более высокого, чем запланировано, уровня заработной платы отдельным сотрудникам; · увеличение налоговых платежей и других отчислений в результате изменения ставки налогов в неблагоприятную для предпринимательской фирмы сторону и их отчислений в процессе деятельности; · низкая дисциплина поставок, перебои с топливом и электроэнергией; · физический и моральный износ оборудования отечественных предприятий. Коммерческий риск — это риск, возникающий в процессе реализации товаров и услуг, произведенных или купленных предпринимателем. Основные причины коммерческого риска: · снижение объемов реализации в результате падения спроса или потребности на товар, реализуемый предпринимательской фирмой, вытеснение его конкурирующими товарами, введение ограничений на продажу; · повышение закупочной цены товара в процессе осуществления предпринимательского проекта; · непредвиденное снижение объемов закупок в сравнении с намеченными, что уменьшает масштаб всей операции и увеличивает расходы на единицу объема реализуемого товара (за счет условно постоянных расходов); · потери товара; · потери качества товара в процессе обращения (транспортировки, хранения), что приводит к снижению его цены; · повышение издержек обращения в сравнении с намеченными в результате выплаты штрафов, непредвиденных пошлин и отчислений, что приводит к снижению прибыли предпринимательской фирмы. Инновационный риск особенно важен в современной предпринимательской деятельности, которая находится на этапе увеличения капиталов, используемых как для производства существующих товаров и услуг, так и для создания новых, ранее не производимых. Инновационный риск — это вероятность потерь, возникающих при вложении предпринимательской фирмой средств в производство новых товаров и услуг, которые, возможно, не найдут ожидаемого спроса на рынке. Инновационный риск возникает в следующих ситуациях: · при внедрении более дешевого метода производства товара или услуги по сравнению с уже использующимися. Подобные инвестиции будут приносить предпринимательской фирме временную сверхприбыль до тех пор, пока она является единственным обладателем данной технологии. В данной ситуации фирма сталкивается лишь с одним видом риска — возможной неправильной оценкой спроса на производимый товар; · при создании нового товара или услуги на старом оборудовании. В этом случае к риску неправильной оценки спроса на новый товар или услугу добавляется риск несоответствия качества товара или услуги в связи с использованием старого оборудования; · при производстве нового товара или услуги при помощи новой техники и технологии. В данной ситуации инновационный риск включает в себя: риск того, что новый товар или услуга может не найти покупателя; риск несоответствия нового оборудования и технологии необходимым требованиям для производства нового товара или услуги; риск невозможности продажи созданного оборудования, так как оно не подходит для производства иной продукции, в случае неудачи [2].

Вывод. Риск является важнейшим элементом предпринимательской деятельности. Предприниматель добровольно принимает на себя риски, получая в награду прибыль, но он склонен рисковать умеренно, смягчая риск. В методы, смягчающие риск предприятий, входит страхование той или иной деятельности этого предприятия. Страхования коммерческих операций риска имеют очень широкую номенклатуру. Так они могут произвести накопительные страхования с начислениями на страховую сумму от 10% годовых, независимо от сроков страхования. Они могут страховать перевозки грузов, банкротства, валютные инвестиции, прибыли, кредиты, риски платежа.

Литература: 1. Даниленко, Л. Н. Мировая экономика: учеб. пособие / Л. Н. Даниленко. – М.: Кнорус, 2010. – 320 с. 2. Ермушко, Ж. А. Риски в экономике / Ж. А. Ермушко, Л. М. Борисова, В. И. Лившиц, Е. А. Таран. – 2009. – № 6. – С. 18–21

Билан А.С. Кондрашова Е.А. Донецкий национальный университет

ПРОБЛЕМА ПРИМЕНЕНИЯ ТРАНСФЕРТНОГО ЦЕНООБРАЗОВАНИЯ В НЕФТЯНОЙ ОТРАСЛИ РФ На сегодняшний день нефть является одним из основных источников энергии и имеет важное значение для российской экономики, потому как обеспечивает значительную долю поступлений в бюджетную систему Российской Федерации. В связи с непрерывным ростом мировой экономики объем потребления нефти также постоянно возрастает. Поэтому нефть является очень значимым объектом в международной торговле; соответственно, остро встает вопрос об уровне цен на нефть, играющих в рыночном механизме ключевую роль. Анализ последних исследований и публикаций. Вопросы проблем применения трансфертного ценообразования нефтяной отрасли РФ исследованы в научных работах известных ученых экономистов, таких как: Полякова Л.Е. «Совершенствование системы налогообложения Российских малых нефтедобывающих компаний», Леонтьев В.Е. «Трансфертное ценообразование в современной России» и др. [3]. Целью работы является определение механизма трансфертного ценообразования и выявление проблем его применения в нефтяной отрасли Российской Федерации. Актуальность данной темы заключается в том, что для нефтяной отрасли характерным и немаловажным является тот факт, что цены на нефть в России формируются далеко не по правилам рынка, а находятся под влиянием трансфертного ценообразования. Трансфертное ценообразование нефтяной отрасли РФ представляет собой деятельность по установлению в хозяйственных операциях между различными подразделениями единой компании или между участниками единой группы компаний «внутренних» цен, существенно отличающихся от цены на аналогичный продукт, установившейся на открытом рынке [1].

Механизм трансфертного ценообразования в нефтяной промышленности РФ заключается в следующем: головные нефтяные комплексы покупают нефть у своих дочерних нефтедобывающих предприятий по так называемой трансфертной цене. Некоторую долю нефти в пределах 30—40% реализуют на экспорт, а оставшуюся часть перерабатывают на российских нефтеперерабатывающих заводах, на условиях давальческих контрактов (рис.1.):

Трансфертные цены

Рис.1. Механизм трансфертного ценообразования в нефтяной промышленности Трансфертная цена, как правило, устанавливается исходя из целей минимизации налогообложения на уровне, не ниже текущих затрат предприятия. Обычно, при этом стремятся также учитывать и сокращение издержек в нефтедобыче, что реализуется за счет установления центрам ответственности плановых ориентиров по динамике закупочных цен и разработки соответствующих планов сокращения издержек. В результате, цена нефти, с которой начисляются налоги (роялти, отчисления на ВМСБ, налог на пользователей автодорог, налог на прибыль) оказывается ниже рыночной и существенно ниже экспортной цены. Именно здесь находится корень конфликтов, связанных с несоответствием «рыночной» цены на нефть и трансфертной. Дело в том, что независимые продажи нефти носят маргинальный характер и, по оценкам, составляют менее 2% от общего объема добываемой нефти. В условиях повышенного спроса на нефть и нефтепродукты со стороны как внешнего, так и внутреннего рынка, нефть стала дефицитным товаром, и сформировался четко выраженный рынок продавцов. Соответственно, цена независимых продаж установилась на уровне, значительно превышающем «справедливую» цену нефти [2]. «Справедливую» рыночную цену предлагают определять исходя из стоимости корзины нефтепродуктов за вычетом стоимости переработки и транспорта нефти. При этом готовые нефтепродукты реализуются как на внутреннем рынке, так и на экспорт. Применение трансфертных цен присуще, в первую очередь, вертикально интегрированным нефтегазовым компаниям (ВИНК), включающим в себя все стадии: от геологоразведочных работ до сбыта готовой продукции потребителям. Тот факт, что цены на нефть формируются преимущественно внутри самих ВИНК, позволяет компаниям продавать сырье по заниженным ценам своим же дочерним предприятиям для снижения стоимости реализованной продукции, которая влияет на размер налога на прибыль. Часть приобретенной нефти затем экспортируется, а оставшаяся часть обычно не продается на свободном рынке, а поставляется на нефтеперерабатывающие заводы (НПЗ), предпочтительно принадлежащие этой же ВИНК, так как компании предпочитают загружать свои нефтеперерабатывающие мощности собственной нефтью. Таким образом, торговля нефтью между вертикально интегрированными компаниями (уже по рыночным, а не по корпоративным ценам) сведена к минимуму [4].

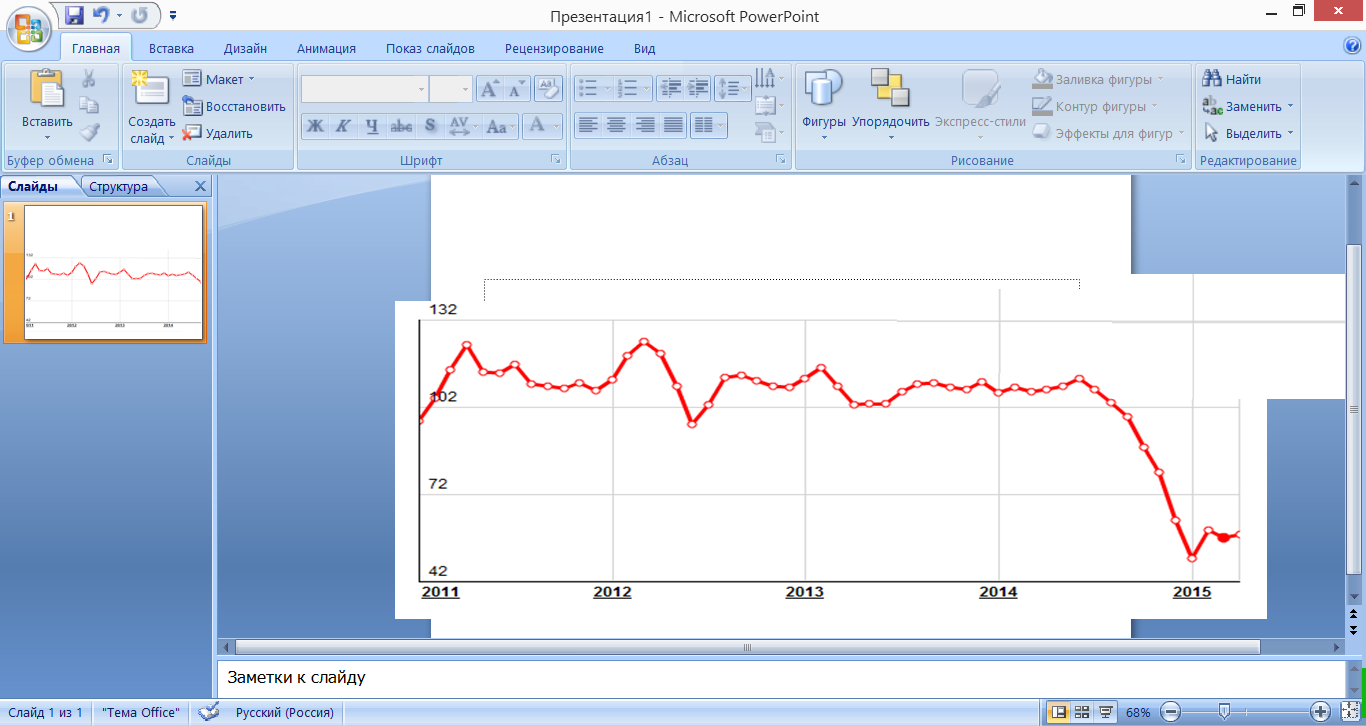

Как мы видим, цена на нефть, ее динамика и прогноз – одни из важнейших показателей для экономики России. Анализ ценовой динамики России в течение 2011-2015 гг., показал, что за период 2011 – 2013 гг. цены на нефть были относительно неизменными по сравнению с 2014 годом. Однако, начиная с июля 2014 стоимость нефти за баррель начала стремительное снижение. Буквально за несколько месяцев цена упала со 108 долларов за баррель до 56. Динамика изменения цен на нефть ведущей мировой марки Brent представлена на рисунке 2.

Рис 2. Динамика изменения цен на нефть марки Brent Прогнозы и динамика по нефти на 2015 год, также, имеют ниспадающую тенденцию. В зимние месяцы, курс доллара и стоимость нефти сохранилась на более-менее стабильном уровне. Однако, открытие США экспорта и наращивание объемов нефтедобычи арабскими странами, все-таки нанесут удар по стоимости черного золота [5]. Выводы. Таким образом, исходя из анализа прогнозов известных экономистов, можно сделать вывод, что на мировом рынке, ожидается падение цен на нефть в 2015 году до 30-40 долларов за баррель. При этом цена на нефть в январе, феврале, марте и апреле 2015 года сохраниться на текущем уровне. В связи с этим, стоимость барреля через год может достигнуть и 15-20 долларов. В России себестоимость добычи нефти на сегодняшний день составляет около 14-15 долларов, а учитывая введенные санкции она может еще более вырасти. Высокие объемы добычи Россия также обеспечить не сможет. Как мы видим, на сегодняшний день ВИНК принадлежит весьма существенная доля рынка, а свободный рынок нефти в России крайне невелик, следует также отметить тот факт, что бюджет страны во многом составляют как раз налоговые поступления от продажи нефти, поэтому трансфертное ценообразование влечет за собой колоссальное снижение доходов в бюджет. Для субъектов РФ эта проблема особенно значима ввиду того, что именно регионы из-за трансфертного ценообразования недополучают часть поступающего в их бюджеты налога на прибыль. Поэтому совершенно очевидно, что в нефтяном секторе необходимо не только грамотное управление системой ценообразования и ее регулирование, но важен также и контроль непосредственно за самим уровнем цен на нефть.

Литература: 1.Торговля с самим собой. Трансфертное ценообразование: сб. компании Roche & Duffay [Электронный ресурс] — Режим доступа. — URL: http://www.roche-duffay.ru/articles/transfer_pricing_2008.htm (дата обращения: 5.05.2014). 2.Мировой рынок нефти: аналит. обзор, авг. 2011, Внешпромбанк, 2011. — 8 с. 3. Полякова Л.Е. Совершенствование системы налогообложения Российских малых нефтедобывающих компаний, 2007. — гл. 1.2.4.4. 4. Commodities/Обзоры цен на нефть и металлы/ [Электронный ресурс] — Режим доступа. — URL: http://fx-commodities.ru/oil/ 5. Научная статья «Трансфертное ценообразование в современной России», Леонтьев В.Е. / [Электронный ресурс] — Режим доступа. — URL: http://cyberleninka.ru/article/n/transfertnoe-tsenoobrazovanie-v-sovremennoy-rossii

Броварь Н.А. ВОССТАНОВЛЕНИЕ ЭКОНОМИКИ УГОЛЬНОЙ ПРОМЫШЛЕННОСТИ ДОНБАССА НА ОСНОВЕ МОТИВАЦИИ ШАХТЕРСКОГО ТРУДА НА ПРИМЕРЕ ПОСЛЕВОЕННОГО ПЕРИОДА 1943-1964 ГГ.

Актуальность исследуемой темы очевидна, так как возрождение и развитие угольной промышленности Донбасса является основой экономической стабильности развития республики. В настоящее время, в период кризиса, который связан с разрушением целостного комплекса угольной отрасли из-за военных действий и не стабильной политической ситуации, важным условием является организация высококачественного труда работников угольной промышленности. Вопросами исследования теории и практики восстановления, реконструкции и развития экономики угольной промышленности Донбасса в один из самых сложных отрезков ее истории – периода Великой Отечественной войны и после, занималась большая плеяда ученых, как непосредственно сразу после освобождения Донбасса, первые публикации которых появились уже в 1944-1945 годах [1]. Так, и работы исследователей первых послевоенных пятилеток, в которых давался точный анализ размерам разрушений и убытков, нанесенных войной, и был показан первый опыт восстановительных работ [2]. А так же современные многолетние исследования, указанного периода, угольной промышленности Донбасса [3]. Общей характерной особенностью всех этих работ является то, что авторы исследовали восстановление и развитие угольной промышленности Донбасса только в период и после Великой Отечественной войны, а современных исследований по ее состоянию, возрождению и развитию в сложных современных условиях еще не существует. Так, сейчас, по «горячему следу», да еще в условиях военного противостояния сложно представить реальные размеры разрушений и убытков, нанесенных войной, сделать их точный анализ и на его основе восстановить экономику угольной промышленности, но придет время, и этот вопрос потребует своего решения. Целью работы является изучение опыта восстановления экономики угольной промышленности Донбасса, в послевоенный период (1943-1964 гг.), в частности вопросы мотивации шахтерского труда, а также практическое его применение в современных условиях Донбасса. Как показала практика, в результате анализа исследований, одним из главных составляющих элементов восстановления и развития экономики угольной промышленности Донбасса была мотивация труда шахтеров, так как все вышесказанное невозможно без людей, которые добывают уголь. Мотивационной составляющей труда является как материальная, так и моральная стороны, которые являются ключевыми в сложных условиях развития отрасли. Во второй половине ХХ ст. шахтерам поднимали зарплату, что являлось одним из ключевых материальных мотивационных моментов. Так же из материальных мотивов предоставлялись льготы – обеспечение жильем и снижение цен на коммунальные услуги, бесплатное медицинское обслуживание и учеба для детей шахтеров в высших учебных заведениях, высокооплачиваемая пенсия, лечение и оздоровление в санатории за счет предприятий [4]. Из моральных аспектов мотивации следует выделить поощрения в виде грамот, проведение концертов, парадов и праздников. Моральные ценности являются побуждающим эффектом для людей работать за идею, так как моральная часть является основным стимулирующим элементом во всех кризисных и катастрофических ситуациях [5]. Сравнительный анализ мотивации шахтеров послевоенного периода и нашего времени представлен в табл.1. Таблица. 1

|

|||||||||||||||

|

|

Последнее изменение этой страницы: 2016-07-16; просмотров: 388; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.220.194.29 (0.01 с.) |