Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Аспирант ннгу им. Лобачевского, Г. Н. НовгородСодержание книги

Поиск на нашем сайте Научный руководитель –Трифонов Ю.В., д-р экон. наук, проф., академик РАЗВИТИЕ РЫНКА СЫРА В РОССИИ. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ Обеспечение потребностей населения страны в продовольственных товарах собственного производства является одной из стратегических задач государства. Чем меньше зависимость от импорта основных продуктов питания, тем устойчивее продовольственная безопасность страны. Одним из направлений укрепления продовольственного комплекса России является развитие производства молока и молокопродуктов, в частности сыров. Отставание объемов производства молока от роста потребностей населения, высокие закупочные цены на сырое молоко, отставание качества производства, технологий изготовления сыров и устаревание оборудования приводит к тому, что российский рынок все активнее занимают импортные сыры. Вступление России в ВТО в результате снижения импортных пошлин приведет через некоторое время к абсолютной неконкурентоспособности российских производителей сыра [1]. Перечисленные выше факторы, а также неоформленные меры государственной поддержки производителей национальной сырной продукции, сдерживают развитие внутреннего производства. Российский рынок сыра состоит на 60% из продукции собственного производства, в основном производимых в округах ЦФО, СФО и ПФО, и на 40% из импортных сыров, поставляемых большей частью из европейских стран (Украина, Германия). По способу изготовления большая доля рынка приходится на сычужные сыры (2/3 объема в 2011 г.), но начинает активно развиваться рынок свежих сыров (среднегодовой темп прироста в 2009-2011 гг. составил более 30%) [2]. В потреблении по видам сыров наибольшей популярностью пользуются твердые сыры (41%), плавленые (38%), брынза (12%). Сегмент твердого сыра самый большой, растущий и перспективный для предприятий. Однако, российские производители отдают предпочтение производству более дешевых сортов сыра, а именно плавленых (43% в структуре российского производства), т.к. он требует меньших производственных затрат и менее качественного сырья (например, растительный жир) и не зависит от сезонных надоев молока. На втором месте по объему производства – твердые сыры (32%). Мягкие, рассольные, копченые и прочие занимают по 6%. В структуре продаж в ценовом сегменте доли распределяются следующим образом: низкий ценовой уровень – 43%, средний – 24%, выше среднего – 22% и премиум - 11%. Наиболее привлекательными являются сегменты средний и выше среднего [3]. По критериям потребления российский рынок сыра можно разделить на базовый ассортиментс высоким оборотом и низкой наценкой, который составляет более 50% всех продаваемых сыров (к нему относятся твердые и плавленые сыры); элитная группа включает дорогие деликатесные сыры, покупаемые нерегулярно и в небольших количествах (к ним относятся мягкие сыры и сыры с плесенью - «Рокфор», «Дор Блю»), характеризуется невысоким регулярным спросом и высокой наценкой; дополнительная группа является промежуточной между базовым и элитным ассортиментом, характеризуется средним спросом и такой же наценкой (Остермани», «Маасдам», «Президент», «Швейцарский» и «Ферндейл»). Одной из причин неразвитости сыров российских производителей является низкий уровень брендирования, в частности на рынке твердых желтых сыров.Рынок можно считать средне-брендированным, когда 50% продукции продается под торговыми марками. Большая часть существующих марок в России очень слабо коммуницирует с потребителем, выпадая из поля его внимания. Доля брендированности сыра в России составляет пока 10% и в сравнении с США и Европой (95% брендов) свидетельствует о большом потенциале [4]. У каждого производителя есть возможность занять и стать лидерами в перспективной нише «брендированного сыра». Особенностью потребления сыра в России на данный момент является высокая лояльность к сорту, а не к марке. Основными критериями выбора сыра помимо сорта являются цена (36%) и дизайн (32%) [5]. Важными критериями выбора сыра являются сугубо функциональные: внешний вид самого продукта – цвет, плотность, форма и вес куска, цельность упаковки; срок годности/дата расфасовки. Российский рынок сыра отличается характерной особенностью – сезонностью продаж. Наибольшие показатели реализации продукции прослеживаются во второй половине года, что связано с переходом населения на осенне-зимний рацион (потребление в период июль-сентябрь составляет 24% от общегодового). Пик продаж приходится на новый год (34% продаж в период октябрь-декабрь), что связано с массовыми закупками продуктов на праздник. Анализ продаж сыров за 2008-2012 гг. свидетельствует о положительной динамике и росте емкостей всех сегментов сыра. Особенно растущим при этом является сегмент твердого сыра (Рисунок 1).

Рисунок 2. Емкость рынка сыра по сегментам

По мнению потребителей, ассортимент отечественных сортов твердого желтого сыра ограничен, хотя именно российский производитель вызывает большее доверие, так как данная продукция воспринимается как более свежая, натуральная и качественная. Также более свежими признаются сыры, продаваемые на развес, и сыры в упаковке магазина. Продукция в упаковке производителя воспринимается как менее свежая и более дорогая, но одновременно более «чистая» и стерильная. В настоящее время около 80% твердого сыра продается в России без упаковки [4]. Для российского потребителя на данном этапе развития сырного рынка привлекательность упаковки не является важным фактором выбора. Но в ближайшие годы с ростом степени брендированности рынка значимость данного фактора будет расти. Производство сыра в нашей стране развивается, рынок растет в среднем на 25%-30% в год. Поэтому у новых производителей или импортеров есть возможность занять свою долю на рынке. На основании анализа текущей ситуации на рынке, можно смоделировать перспективные направления для входа на рынок новых производителей и развития уже существующих (Таблица 1). Модель: компания занимается производством и реализацией качественных брендированных твердых сыров, произведенных и фасованных в экологически чистых регионах из высококачественного сырья в стерильных условиях. Продажи могут быть в двух сегментах: базовый ассортимент и дополнительная группа.

Таблица 1

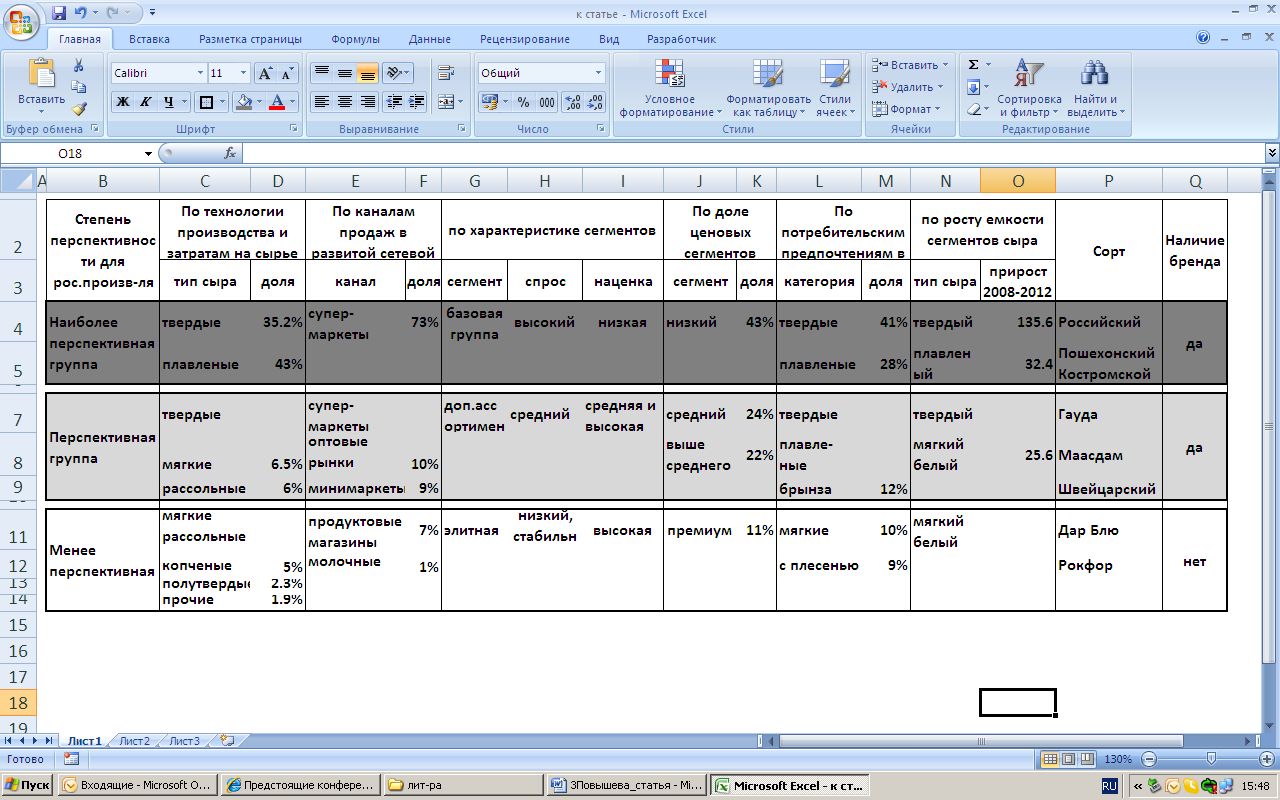

Перспективные сегменты и направления на рынке сыра в России

Таким образом, развитие рынка сыра будет проходить в основном в сегменте твердых сыров, а плавленые и прочие будут менее популярны, хотя и пользоваться стабильным спросом у отдельных групп населения. Весь рынок будет развиваться в сегментах среднего и выше среднего уровней в связи с ростом цен на российское сырье и импортный готовый товар. Переход от простых товарных рынков к брендированных будет являться основной тенденцией в конкурентной борьбе.

Список использованной литературы

1. Стиглиц Дж. Глобализация. Тревожные тенденции. М., 2002. 2. РБК Исследования. Рынок сыра в России 2006-1кв. 2012 и прогноз развития на 2012-2015. Слайд-Статистика от 17.07.2012. С.229. 3. Твердость нынче в цене. Обзор российского рынка сыра. Исследования консалтинговой компании «АМИКО», журнал «RUSSIAN FOOD&DRINKS MARKET MAGAZINE» №2, 2010. 4. Костина О., Головнев Д. На рынке сыра с брендингом сыров. Аудит российского рынка сыра с позиции брендинга // RUSSIAN FOOD&DRINKS MARKET MAGAZINE. - 2010. №4. 5. http://syrograd.ru/strykt.html.

© Повышева Ю.В., 2012

УДК 336.761 ББК 65.05 Платонова А.С., студент ЮТИ ТПУ, г. Юрга

|

||

|

|

Последнее изменение этой страницы: 2016-04-21; просмотров: 330; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.137 (0.01 с.) |