Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Список ипользованной литературыСодержание книги

Поиск на нашем сайте

1. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. 5-е изд., перераб. и доп. - М.: ИНФРА-М, 2007. 2. http://rosavtodor.ru/. 3. http://gorodufa.ru/. 4. http://www.mintrans.ru/.

© Кутлумухаметов А.Р., 2012

УДК 330 ББК 65 Курбангалиева Э.Ф., Магистрант БашГУ, г. Уфа Яруллин Р.Р., Д-р экон. наук, проф. кафедры ФН БашГУ, г. Уфа

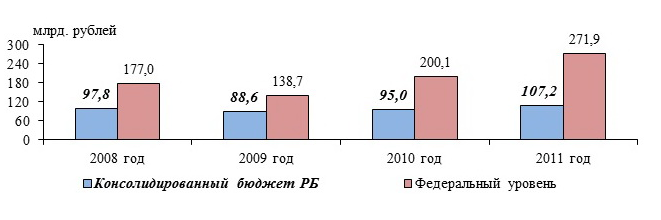

АНАЛИЗ И ОЦЕНКА ПОСТУПЛЕНИЙ В БЮДЖЕТ РЕСПУБЛИКИ БАШКОРТОСТАН Устойчивое развитие экономики Республики Башкортостан обеспечивает положительную динамику поступлений в бюджетную систему Российской Федерации на территории Башкортостана. За последние 10 лет налоговые и неналоговые доходы возросли в 3,7 раза. За 2011 год на территории республики в бюджетную систему Российской Федерации (с учетом таможенных платежей и платежей в государственные внебюджетные фонды) собрано 379,1 млрд. рублей, что превысило поступления 2010 года на 28,5% (диаграмма 1).

Диаграмма 1. Динамика поступлений налогов и сборов в бюджетную систему Российской Федерации на территории РБ

Источник: Инвестиционный паспорт РБ [3].

Исполнение консолидированного бюджета Республики Башкортостан по доходам составило 107,2 млрд. рублей, или 113,1% к уровню 2010 года. По поступлениям налоговых и неналоговых доходов в консолидированные бюджеты республика устойчиво занимает 12-е место среди регионов Российской Федерации и 3-е место в Приволжском федеральном округе (1-е место – Республика Татарстан, 2-е место – Самарская область). Структура налоговых и неналоговых доходов консолидированного бюджета Республики Башкортостан за 2010-2011 годы представлена в диаграмме 2.

Диаграмма 2. Структура налоговых и неналоговых доходов консолидированного бюджета РБ

Источник: Инвестиционный паспорт РБ [3].

Основными источниками дохода являются 3 крупнейших налога, составляющих в совокупности более 70% налоговых и неналоговых доходов: это налог на доходы физических лиц, налог на прибыль организаций и акцизы. Удельный вес налога на доходы физических лиц в общей структуре доходов за последние 2 года не изменился. При общем росте налоговых поступлений данный факт может свидетельствовать о незначительном росте номинальной заработной платы в регионе. Удельный вес акциза в 2011 г. вырос на 0,5 %, что может свидетельствовать о стабильном уровне спроса при повышении цен на подакцизные товары. Около 80% акцизов приходится на акцизы на нефтепродукты (бензин, дизельное топливо, моторные масла), потребительские цены на бензина в 2011 году в среднем росли на 0,2 % в неделю. Плательщиками указанных акцизов являются нефтеперерабатывающие заводы республики. В то же время необходимо отметить, что поступления акциза на алкогольную продукцию снизились в связи с уменьшением норматива зачисления этого вида акциза в бюджет и сокращением производства и реализации продукции ЗАО «Пивоварня Москва-Эфес». Позитивная динамика экономического развития предприятий напрямую влияет на увеличение поступления в бюджет налога на прибыль организаций. Так в 2011 году по сравнению с 2010 годом удельный вес налога на прибыль организаций вырос на 2,8 %. По итогам первого полугодия 2012 года в консолидированный бюджет республики поступило свыше 56 млрд. рублей налоговых и неналоговых доходов, что на 5,6 млрд. рублей больше соответствующего уровня прошлого года. Но, по сравнению с прошлым годом отмечается замедление темпов роста налоговых и неналоговых доходов в консолидированный бюджет республики. Так, за январь- июнь текущего года рост составил 11,1% против 13,1% в январе-июне 2011 года. Такое замедление темпов может оказать негативное влияние на возможности дальнейшего инвестирования республиканского и местных бюджетов в строительство дорог, мостов, развитие инженерно-коммунальной инфраструктуры, объектов социальной сферы. Таким образом, не смотря на увеличение налоговых и неналоговых поступлений в бюджет на территории Республики Башкортостан, необходимо обратить внимание на снижение темпов роста поступлений. Недостаточно высокий темп роста налога на доходы физических лиц предполагает более серьезный подход к вопросам повышения заработной платы работникам во всех отраслях экономики республики, а также к вопросам легализации выплаты заработной платы. Задача увеличения доходов бюджетов всех уровней является очень важной, т.к. сокращение темпов роста поступлений может негативно сказаться на расходах инвестиционного характера, что в свою очередь окажет сдерживающий эффект на дальнейший экономический рост региона. Список использованной литературы

1. Бюджетный Кодекс от 31.07.1998 г. № 145- ФЗ (ред. от 27.06.2011 г.) 2. Официальный сайт Министерства финансов Российской Федерации. Электронный ресурс: http://www.minfin.ru, доступ свободный. 3. Официальный сайт Республики Башкортостан. Электронный ресурс: http://www.bashkortostan.ru, доступ свободный. 4. Официальный сайт Министерства финансов Республики Башкортостан. Электронный ресурс: http://minfinrb.bashkortostan.ru, доступ свободный.

© Курбангалиева Э.Ф., Яруллин Р.Р., 2012 УДК 338.984 ББК 65.05 Куртнебиев А.Р., студент БашГУ, г. Уфа Еникеева Д.Д.,

|

||||

|

|

Последнее изменение этой страницы: 2016-04-21; просмотров: 299; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.2.6 (0.006 с.) |