Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Поняття фінансових ресурсів та капіталу. Структура капіталуСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

ід якістю продукції найчастіше розуміють сукупність її властивостей, що зумовлюють рівень придатності задовольняти певні потреби споживачів. Крім того, якість розглядають і як рівень задоволення конкретних потреб. Перше визначення пов'язують з технічним аспектом якості, а друге — з економічним. Фінансові ресурси — це грошові засоби, які є в розпорядженні суб'єкта господарювання. Фінансові ресурси спрямовуються на розвиток виробництва, утримання та розвиток невиробничої сфери, споживання, а також можуть залишатися в резерві. Фінансові ресурси, призначені для розвитку виробничого та торгівель-ного процесів (купівля сировини та інших предметів праці, засобів праці, робочої сили), — це капітал в його грошовій формі. Отже, капітал — це частина фінансових ресурсів. Капітал — це грошові засоби, що знаходяться в обігу понад один рік і приносять дохід. До складу капіталу входять грошові засоби, вкладені в основні фонди, нематеріальні активи, оборотні фонди, фонди обігу. За формою вкладення розрізняють підприємницький і позичковий капітал. Підприємницький капітал — це капітал, вкладений у різні підприємства шляхом прямих і портфельних інвестицій. Таке вкладання капіталу здійснюється з метою отримання прибутку та прав на управління підприємством, в т.ч. акціонерним товариством. Позичковий капітал — це грошовий капітал, наданий на умовах повернення та платності. На відміну від підприємницького позичковий капітал не вкладається у підприємство, а надається іншому підприємцю (інвестору) у тимчасове користування з метою отримання доходу у вигляді процентів або дисконту. Позичковий капітал виступає як товар, і його ціною є процент або дисконт. Працюючи прибутково, підприємство збільшує капітал і здатне виконати свої фінансові зобов'язання, якщо тільки не розмістить свої фінанси так, що їх неможливо швидко (вчасно) або без втрат мобілізувати для розрахунків за зобов'язаннями. Отже, проблеми неплатежів певним чином пов'язані з розміщенням або використанням капіталу підприємства. Структура капіталу — це співвідношення складових частин фінансів фірми. Головним завданням фінансових менеджерів є вибір такої структури капіталу, яка за найнижчої вартості капіталу допомагатиме підтримувати стабільні дивіденди і доходи, збагачуватиме акціонерів. Структура капіталу, тобто співвідношення між основними джерелами при формуванні доходів, відображається у правій частині балансу комерційної діяльності (пасиви). Так, для акціонерного товариства пасиви включають короткострокові і довгострокові борги корпорації, сплачений капітал (продаж акцій привілейованих і звичайних) і нерозподілений прибуток. Кожна компанія прагне досягти оптимальності у співвідношенні між джерелами фінансування, тому що структура капіталу впливає на його вартість. При розробці політики у галузі структури капіталу керівництво корпорації ставить перед собою певну мету, яка полягає у збільшенні частини боргу, якщо необхідні кошти вигідніше придбати в кредит. В іншому випадку корпорація надасть перевагу фінансуванню розширення своєї діяльності шляхом випуску нових акцій. Отже, основна мета політики корпорації в галузі структури капіталу полягає у досягненні оптимальності: за найнижчої вартості капіталу досягти стабілізації дивідендів і доходів, підтримуючи ліквідність на високому рівні.

405 Розділ V ЗАБЕЗПЕЧЕННЯ ЕФЕКТИВНОСТІ ВИРОБНИЦТВА Тема 17 УПРАВЛІННЯ ФІНАНСАМИ

Походження та розміщення капіталу підприємства проходять певні етапи. Підприємство починає функціонувати, маючи певний власний стартовий капітал. Власний капітал — це капітал, що належить власнику (або власникам) підприємства. До власного капіталу належать статутний фонд (акціонерний капітал), тобто перше та наступні вкладення власних засобів власниками, акціонерами, а також приріст капіталу за рахунок прибутку. Статутний капітал. Організація будь-якого суб'єкта господарювання розпочинається з утворення основних та оборотних засобів, величина яких відображається в статуті суб'єкта господарювання та носить назву "статутний капітал" (статутний фонд). Статутний капітал — це сума вкладів засновників певного суб'єкта господарювання для забезпечення його життєдіяльності. Величина статутного капіталу відповідає сумі, зафіксованій у засновницьких документах, і є незмінною. Збільшення або зменшення статутного капіталу може здійснюватися у встановленому порядку, який регулюється законодавством та засновницькими документами. Внесками у статутний капітал можуть бути: будівлі, споруди, обладнання, інші матеріальні цінності, цінні папери, права на користування землею, водою та іншими природними ресурсами, будівлями, спорудами, обладнанням, інші майнові права, грошові засоби.

Як доповнення до власного капіталу підприємство бере на себе певні зобов'язання у вигляді банківських позик, закупівлі товарів з наступною оплатою, споживання послуг з наступним розрахунком (наприклад, за електроенергію) тощо. Загальна сума всіх взятих зобов'язань як реально здійснених фактів заборгованості утворює залучені засоби, які знаходяться у розпорядженні підприємства. Отже, залучений капітал — це капітал, яким підприємство володіє лише певний час, після закінчення якого капітал повинен бути повернений його власнику з оплатою за тимчасове володіння. До складу залученого капіталу, крім взятих в банку кредитів, включається також і капітал, отриманий шляхом випуску цінних паперів (крім акцій), а також орендовані підприємством машини, обладнання, споруди. Залучені засоби можуть бути в грошовій (наприклад, банківський кредит) і натуральній формах, але з грошовим еквівалентом (наприклад, підприємство спожило, але ще не оплатило електроенергію на конкретну суму). Власний капітал і залучені засоби (зобов'язання) формують всі джерела капіталу, що є в розпорядженні підприємства, або так звані пасиви, за фінансово-бухгалтерською термінологією. Підприємство розміщує всі джерела капіталу (пасиви) у вкладеннях (активах) за фінансово-бухгалтерською термінологією України. Усі вкладення (активи) підприємства поділяються на два основних види: основні засоби та оборотні засоби. Основні засоби — це грошові засоби, авансовані на придбання основних фондів, що утворюють базу для організації процесу створення прибутку. Вкладення грошових засобів у фонди здійснюється авансом, тому поняття вкладених засобів адекватне поняттю авансованих засобів. До основних засобів на- 406 лежать також довготермінові фінансові вкладення в статутні фонди інших підприємств, в довгострокові цінні папери (акції, облігації). У сільському господарстві до основних засобів належить основне стадо. Основні фонди (основний капітал) — це засоби праці, які багаторазово використовуються у господарському процесі, не змінюючи при цьому своєї речово-натуральної форми. Вартість основних фондів переноситься на вартість продукції (послуги) частинами, в міру їх зношення, і відшкодовується в процесі реалізації продукції. Цей процес називається амортизацією. Грошові суми, які відповідають зношенню основних засобів, нагромаджуються в амортизаційному фонді. Залежно від цільового призначення, ролі та виконуваних функцій у виробничому процесі основні фонди класифікуються за певними групами: будівлі; споруди; передаючі пристрої; машини та обладнання, в тому числі силові машини та обладнання, робочі машини та обладнання; транспортні засоби; інструмент; виробничий і господарський інвентар та ін., в тому числі земельні ділянки, що знаходяться у власності суб'єкта господарювання. Співвідношення окремих видів основних фондів відповідно до прийнятої класифікації становить структуру основних фондів, яка характеризується питомою вагою вартості кожної групи в загальному обсязі основних виробничих фондів. Крім того, у складі основних виробничих фондів виділяють активну та пасивну частини. Активні основні фонди безпосередньо впливають на продукт, визначають масштаби його виробництва та рівень продуктивності праці персоналу. До них належать, перш за все, машини та обладнання, інструмент. Пасивна частина основних фондів охоплює ті з них, які створюють необхідні умови для процесу праці: будівлі, споруди, передаючі пристрої тощо. Співвідношення між активною та пасивною частинами основних фондів залежить від особливостей технологічного процесу в окремих галузях, а також рівня їх технічної оснащеності.

Нематеріальні активи — це вкладання грошових засобів підприємства (його затрати) в нематеріальні об'єкти, що використовуються протягом тривалого часу та приносять доход. Отже, нематеріальні активи — це вартість об'єктів промислової та інтелектуальної власності та інших майнових прав. До нематеріальних активів належать права користування земельними ділянками, природними ресурсами, патенти, ліцензії, "ноу-хау", програмне забезпечення, авторські права, монопольні права та привілеї (включаючи права на винаходи, патент, ліцензію на певні види діяльності, промислові взірці, моделі, використання художньо-конструкторських рішень), організаційні витрати (включаючи платню за державну реєстрацію підприємства, брокерське місце тощо), торговельні марки, товарні та фірмові знаки, ціна фірми. За характером використання нематеріальні активи подібні до основних засобів. Вони використовуються тривалий час, приносять прибуток, і з часом більша їх частина втрачає свою вартість. Особливістю нематеріальних активів є відсутність матеріально-речової структури, складність визначення вартості, Розділ V ЗАБЕЗПЕЧЕННЯ ЕТЕКТИВНОСТІ ВИРОБНИЦТВА Тема 17 УПРАВЛІННЯ ФІНАНСАМИ

значна невизначеність при виявленні прибутку від їх використання. Оцінка нематеріальних активів здійснюється за узгодженістю сторін при їх внесенні до статутного капіталу на основі цін світового та внутрішнього ринків. До вартості нематеріальних активів входять ціна купівлі і витрати, пов'язані з придбанням і приведенням у стан готовності цих активів. Вартість нематеріальних активів входить у собівартість продукції шляхом нарахування зношення. Оборотні засоби (оборотний капітал) поділяються на дві групи: засоби у виробництві та засоби у розрахунках.

У результаті розподілу праці продукти праці одних суб'єктів господарювання є предметами праці для інших. Тому з метою забезпечення неперервності виробництва та споживання товару необхідна наявність запасів предметів і продуктів праці на кожному підприємстві та на шляху від одного до іншого. Запаси предметів праці — це речові елементи оборотних фондів. Вони складаються з двох частин: предметів праці, які ще не вступили в процес виробництва, але вже є у розпорядженні підприємства, і предметів праці, які знаходяться в процесі виробництва і в міру їх обробки перетворюються у готову продукцію. Утворення запасів предметів праці вимагає вкладання в них певних грошових засобів. Ці витрати суб'єкт господарювання здійснює авансом. Авансування грошових засобів для утворення кожної з цих частин здійснюється різними шляхами та в різний час. Для утворення першої частини оборотних фондів реалізовані у виробничих запасах грошові засоби авансуються одночасно з отриманням у розпорядження суб'єкта господарювання предметів праці. Друга часина оборотних фондів, реалізована у незавершеному виробництві, утворюється за рахунок повністю перенесеної на нього вартості предметів праці (сировини), частково перенесеної вартості основних фондів (амортизації) і частини доходу, створеного у виробничому процесі (заробітної плати, нарахувань на неї). Оборотні виробничі фонди беруть тільки один раз участь у виробничому процесі, змінюючи при цьому свою натурально-речову форму. їх вартість повністю переходить на створений продукт. При цьому одні предмети праці (паливо, електроенергія) повністю споживаються в процесі виробництва засобами праці і не входять до продукту праці. При цьому вони втрачають свою споживчу вартість. Інші предмети праці (сировина) речовинно входять у продукт праці і набувають у процесі виробництва таку споживчу форму, в якій вони надалі можуть бути використані. До речовинних елементів оборотних фондів належать також запаси малоцінних та швидкозношуваних предметів. Фонди обігу пов'язані з обслуговуванням процесу обігу товарів. Вони охоплюють дві відносно самостійні групи: готову продукцію, що знаходиться у процесі реалізації, і грошові засоби (в касі, в дорозі, на рахунках, у розрахунках). Фонди обігу не беруть участі в утворенні вартості, а є носіями вже створеної. Основне призначення фондів обігу — забезпечення ритмічного процесу обігу грошових засобів. Це, перш за все, та продукція і послуги підприємства, які відвантажені та надані, але розрахунок за які ще не здійснений. Це все те, що підприємство відпустило в борг, або, за фінансово-бухгалтерською термінологією, своїм дебіторам. Сюди належать і аванси, видані будь-кому, позики працівникам, короткотермінові фінансові вкладення, засоби в банку, в касі, видані у вигляді чекових книжок тощо. До активів підприємства належать і збитки, які ще не покриті за рахунок прибутку, а є прямою втратою власного капіталу, або частини залучених засобів. Іншими словами, це значить, що частина капіталу вкладена у збитки.

Одночасна фіксація активів і пасивів здійснюється в бухгалтерському балансі підприємства. При цьому сума активів завжди дорівнює сумі пасивів (розміщений в активах капітал за сумою дорівнює своїм джерелам). Структура бухгалтерського балансу подана в табл. 17.1. Таблиця ПА Структура бухгалтерського балансу

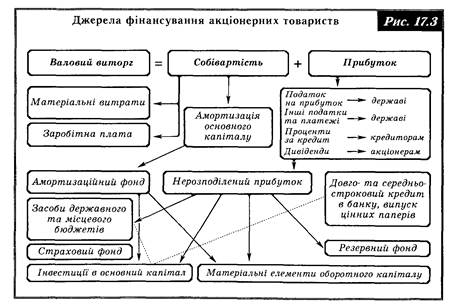

Як приклад розглянемо схему та джерела фінансування акціонерного товариства (рис. 17.3). Розділ V ЗАБЕЗПЕЧЕННЯ ЕФЕКТИВНОСТІ ВИРОБНИЦТВА Тема 17 УПРАВЛІННЯ ФІНАНСАМИ

17.4. ДІЯЛЬНІСТЬ ОРГАНІЗАЦІЇ НА ФІНАНСОВОМУ РИНКУ

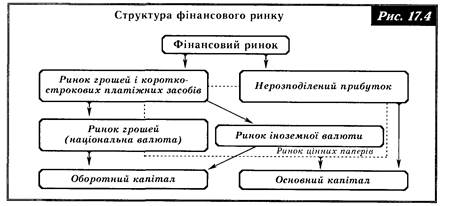

дним з найважливіших елементів ринкової економіки є фінансовий ринок, тобто ринок, на якому товаром є гроші, що обслуговують виробництво. Діяльність суб'єктів господарювання нерозривно пов'язана з функціонуванням фінансового ринку: з одного боку, ринкова кон'юнктура значною мірою визначається фінансовим станом компаній, а з іншого — формування стратегії діяльності окремих компаній передбачає врахування становища на фінансовому ринку. Отже, фінансовий ринок — це грошові відносини в процесі купівлі-продажу фінансових активів під впливом попиту та пропозиції на позичковий капітал, рух якого втілюється в цінних паперах. Стан економіки значною мірою зумовлюється ефективністю переходу фондів від тих, хто має заощадження, до тих, у кого на даний момент є потреба у капіталі (рис. 17.4). Центральне місце на даному ринку займають фінансові посередники. спеціалізовані інвестиційні компанії, кредитні спілки, страхові компанії, пенсійні фонди тощо. Фінансові посередники надають багато корисних послуг учасникам фінансового ринку: S сприяють зниженню вартості операцій при одночасному зростанні їх кількості (ефект масштабу); •S об'єднують заощадження своїх клієнтів для здійснення великих інвестицій на первинному ринку (окремо взяті невеликі заощадження недостатні для масштабних інвестицій); •/ диверсифікують ризик, що важко зробити окремим власникам заощаджень самостійно; ■S трансформують термін первинного цінного паперу у різні строки погашення посередніх зобов'язань, оскільки останні можуть бути привабливішими для кінцевого кредитора. 410 Мета посередників — одержання прибутку шляхом придбання первинних цінних паперів, які дають більший дохід, ніж той, котрий посередник має надати за випущеними ним посередніми зобов'язаннями та його накладними витратами. Підприємство виходить на грошовий ринок, який являє собою систему короткотермінового кредиту, при нестачі власних грошових засобів на оперативні нужди, наприклад, на виплату заробітної плати, оплату сировини тощо. В цьому випадку гроші, взяті в банку, виступають як засоби обігу, які залучені на невеликий термін. Підприємство виходить на ринок капіталів, який є ринком грошових ресурсів строком понад один рік (у вигляді банківських кредитів), так і ринком цінних паперів (у вигляді акцій, облігацій у випадку, коли є необхідність залучення засобів до свого основного капіталу або вкладення засобів в основний капітал інших фірм). Отже, ринок капіталів пов'язаний, перш за все, зі стратегічними цілями підприємства. У цьому випадку гроші вкладаються у виробництво як капітал. Ринок цінних паперів і ринок банківських позик існують не ізольовано один від одного, а доповнюють і взаємодіють один з одним. Наприклад, підприємство може взяти в банку позику для випуску цінних паперів, а потім продати банку певну кількість цінних паперів для перепродажу. Підприємство звертається до послуг банку в таких випадках: У підприємство має тимчасово вільні грошові засоби (пасивна операція — вклади); ■/ підприємство відчуває нестачу грошових засобів для ефективного здійснення бізнесу (активна операція — кредити); •/ підприємству необхідні засоби для проведення грошових розрахунків з іншим підприємством (комісійна операція — розрахунки). З яких причин підприємство має вільні кошти: S заробітна плата персоналу підприємства виплачується не щоденно, а кілька разів на місяць, отже, підприємство завжди матиме певний залишок засобів на заробітну плиту; ■S на підприємстві нагромаджуються засоби амортизаційного фонду, які необхідно акумулювати для майбутньої заміни основних фондів тощо. Під стратегією поведінки на ринку грошей і цінних паперів розуміють правила та прийоми найкращого розміщення грошей в цінні папери і (або) під проценти, а також отримання кредитів. Для одних це прагнення до стабільності, тобто перевага віддається відносно скромним, але надійним доходам, інші йдуть на значний ризик, якщо передбачуваний успіх є значним, а хтось прагне зайняти місце посередині. Особливої уваги заслуговує взаємодія фірми з ринком грошей у випадку залучення коштів. Прийняття рішення фірмою про залучення 411 Розділ V ЗАБЕЗПЕЧЕННЯ ЕТЕКТИВНОСТІ ВИРОБНИЦТВА Тема 17 УПРАВЛІННЯ ТІНАНСАМИ

При розгляді суб'єктивних чинників важливо визначити тип фірми1, який визначається такими ознаками: 1. Сфера діяльності (промисловість, торгівля, фінанси, сільське господарство, будівництво тощо). 2. Мета функціонування фірми: ■S довготермінове співробітництво з партнерами та клієнтами при зростаючій привабливості іміджу; ■S діяльність без особливих надій на суспільне визнання та фінансове благополуччя; S спекулятивне короткотермінове, але нав'язливе перебування на ринку товарів та послуг, і наступний вихід з ринку. 3. Методи вирішення завдань при досягненні мети функціонування: S зважені, максимально обгрунтовані дії; ■S інтуїтивні дії; ■/ безвідповідальні, побудовані на фальсифікації реального стану справ у фірмі та розраховані на прямий обман партнерів та клієнтів. Экономическая стратегия фирмы: Учебное пособие / Под ред. А.П. Градова. — СПб.: Специальная литература, 1995. — С. 245-246. 412 Цілком очевидно, що лише підприємства (фірми), що переслідують першу з названих мету діяльності, а також реалізують перший із зазначених методів, є достойними контрагентами ринку грошей. Отже, при визначенні потреби в грошових ресурсах підприємцю необхідно врахувати наступне: •/ для чого потрібні грошові засоби і на який період; ■S коли і скільки необхідно грошових засобів; •Ґ можливість винайдення коштів в межах компанії, або пошук інших джерел, ■/ якими будуть витрати при сплаті боргів. Так, наприклад, короткотермінові кредити в основному використовуються для виплати заробітної плати, оплати за сировину і матеріали, поточних витрат тощо. Середньотермінові кредити використовуються для оплати машин, обладнання, науково-дослідних робіт, а основним джерелом у даному випадку є комерційний кредит. Довгострокові кредити використовуються для покриття платежів за землю, нерухомість, інвестицій на тривалий період. Вкладаючи грошові засоби у цінні папери, кожний підприємець прагне отримати дохід і одночасно ризикує. Постійні зміни ринкової ситуації приводять до того, що однаковим доходам може відповідати різний рівень ризику і навпаки, при однаковому ризику доходи можуть суттєво відрізнятися. Тому завжди постає запитання: як, здійснюючи угоди і перерозподіляючи гроші між різними цінними паперами, бути в постійному виграші? Конкретної відповіді на це запитання немає, але існує цілий ряд способів, певний набір правил та обмежень, за допомогою яких можна максимально наблизитися до поставленої мети. На фондовій біржі та вільному ринку крім основних видів цінних паперів (акції, облігації, казначейські зобов'язання держави) перебувають в обігу й похідні цінні папери — будь-які цінні папери, що підтверджують право (або зобов'язання) їх власника на купівлю або продаж основних цінних паперів. Перш за все, це ф'ючерси та опціони, свопи, варранти, підписні права. Залучення грошових ресурсів до сфери бізнесу можливе у вигляді позик і вкладів. У першому випадку гроші даються у тимчасове користування і підлягають поверненню відповідно до умов угоди. Процент за користування позиченими засобами встановлюється завчасно і не залежить від наступного рівня доходів виробництва. У другому випадку вкладник стає рівноправним співвласником бізнесу, при виграші він бере участь у розподілі прибутку пропорційно до свого вкладу, а при збитковості — має втрати. Відповідно до згаданих форм залучення засобів використовуються два види цінних паперів, які регулюють відносини позики та відносини власності, — облігації та акції. Власник згаданих цінних паперів може 413 Розділ V ЗАБЕЗПЕЧЕННЯ ЕТЕКТИВНОСТІ ВИРОБНИЦТВА Тема 1 7 УПРАВЛІННЯ ТІНАНСАМИ

Слід підкреслити, що майже усі цінні папери, за винятком звичайних акцій, мають фіксовані доходи і не залежать від розмірів прибутку. Тому весь ефект від високих прибутків припадає на власників звичайних акцій акціонерних товариств відкритого типу. Крім того, ціни звичайних акцій успішно функціонуючих компаній на ринку цінних паперів швидко зростають під впливом ажіотажного попиту, що дозволяє в окремих випадках отримати високий дохід від вчасного їх продажу. 17.5. ФІНАНСОВЕ ПЛАНУВАННЯ ТА ФІНАНСОВА СТРАТЕГІЯ

етою складання фінансового плану є визначення можливих обсягів фінансових ресурсів, капіталу та резервів на основі прогнозування величини фінансових показників, до яких належать: власні оборотні засоби, амортизаційні відрахування, прибуток, податки тощо. Фінансова стратегія узгоджується із загальною стратегією економічного розвитку корпорації. Вона розглядається як чинник забезпечення нормального функціонування корпорації в майбутньому. Першочерговим завданням управлінців вищого рівня є розвиток конкурентної позиції, яка конкретно визначається під час вироблення інноваційного, маркетингового, цінового, збутового, організаційного та інших напрямів стратегії. На практиці маємо випадки, коли загальні стратегічні плани суперечать із фінансовими. Це становище пояснюється тим, що вони базуються на різних, несумісних передумовах. Загальна стратегія грунтується на врахуванні можливостей зміцнення та поліпшення конкурентної позиції на ринку конкретних товарів і послуг. Фінансова стратегія базується на русі капіталів. Тенденції розвитку ринків різні, тому загальна стратегія часто не може бути підтримана відповідним фінансовим забезпеченням. На відміну від стратегії, яка визначає розвиток фінансів корпорації на тривалу перспективу, оперативні плани складаються на певний час (наприклад, на рік). Фінансовий план суб'єкта господарювання — це баланс його доходів і видатків. До складу доходів входять, перш за все, суми, що отримуються за рахунок стабільних джерел власних засобів, а при необхідності — за рахунок позичених засобів. До стабільних джерел доходів належать прибуток, амортизаційні відрахування, кредиторська заборгованість, відрахування в ремонтний фонд. Метою складання фінансового плану є узгодженість доходів з необхідними видатками. При перевищенні доходів над видатками сума перевищення йде до резервного фонду. При перевищенні видатків над доходами визначається сума нестачі фінансових засобів. Ці додаткові фінансові засоби можуть бути отримані за рахунок випуску цінних паперів, кредитів, доброчинних внесків тощо. Якщо джерело додаткових фінансових засобів вже точно відоме, то ці засоби включаються в дохідну частину, а повернення їх — в розхідну частину фінансового плану. Розглянемо детальніше основні питання довгострокового та короткострокового планування фінансів. Довгострокове фінансове планування охоплює такі процедури: 1. Визначення потреби в капіталі, що дозволяє здійснити вибір кредитів, встановити терміни їх отримання і розподілити капітал на власний і залучений залежно від його рентабельності. Визначення потреби в капіталі здійснюється окремо за основними та оборотними засобами, необхідними для розширення, ремонту, модернізації, реконструкції та раціоналізації виробництва. 2. Розроблення плану капіталовкладень (інвестиційного плану). Для його складання необхідно проаналізувати рентабельність і термін окупності всіх капіталовкладень. З цією метою здійснюються: •/ порівняльний аналіз виробничих витрат, в межах якого зіставляються витрати на новому обладнанні і тому, що знаходиться в експлуатації; ■S порівняльний аналіз прибутку, який передбачає зіставлення витрат і прибутку при використанні нового і діючого обладнання; •/ порівняння рентабельності передбачає аналіз співвідношення розмірів капітальних засобів, необхідних для придбання та експлуатації нового обладнання, з додатковим прибутком, отриманим при його експлуатації; S визначення строку окупності. 3. Довгострокове планування ліквідності балансу, яке є інформацією Короткотермінове фінансове планування має особливе значення для підприємства, оскільки дозволяє аналізувати і контролювати ліквідність з врахуванням всіх інших планів. Зарубіжний досвід свідчить, що короткострокове фінансове планування охоплює такі плани: S річний фінансовий план {співвідношення різниці доходів з обороту та поточних витрат і виграшем (втратами) від поточної діяльності; S фінансовий план нейтральної галузі діяльності підприємства: співвідношення різниці доходів та витрат (продаж старого обладнання тощо) з виграшем (втратами) від нейтральної діяльності; •/ кредитний план; 415 Розділ V ЗАБЕЗПЕЧЕННЯ ЕФЕКТИВНОСТІ ВИРОБНИЦТВА Тема 1 7 УПРАВЛІННЯ ФІНАНСАМИ

•/ план забезпечення ліквідності — співвідношення суми виграшів (втрат) та наявних ліквідних засобів і резерву ліквідних засобів. При складанні фінансових планів слід дотримуватися загальних правил фінансування: 1. Принцип фінансового співвідношення термінів ("золоте банківське правило"): використання і отримання засобів повинно відбуватися у встановлені строки, тобто капітальні вкладення з тривалими термінами окупності повинні фінансуватися за рахунок довгострокових засобів. 2. Принцип платоспроможності: планування повинно забезпечувати платоспроможність у будь-який час. 3. Принцип рентабельності капіталовкладень: для всіх капіталовкладень необхідно обирати найдешевші способи фінансування, залучати капітал можна лише у тому випадку, коли це перевищує рентабельність власних засобів. 4. Принцип збалансованості ризиків: особливо ризиковані капіталовкладення необхідно фінансувати за рахунок власних засобів. 5. Принцип пристосування до потреб ринку: важливо враховувати кон'юнктуру ринку і свою залежність від надання кредитів. 6. Принцип граничної рентабельності: вибираються ті варіанти капіталовкладень, які дають максимальну, граничну рентабельність. Фінансове планування охоплює вироблення заходів, які слід вжити у випадку, коли відбуваються непередбачені зміни у зовнішньому середовищі, і вести подальшу підприємницьку діяльність відповідно до складених планів неможливо. Наприклад, відбувається піднесення економіки швидшими, ніж передбачалося, темпами. У такому випадку слід переглянути прогноз продажів та інвестицій. І навпаки, якщо очікується спад, необхідно передбачити заходи щодо зміцнення конкурентної позиції, диверсифікації виробництва, пошуку нових ринків. Якщо такі заходи здійснити неможливо, зусилля підприємства будуть спрямовані на запобігання можливим збиткам і витратам.

|

|||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-20; просмотров: 422; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.191.154.204 (0.021 с.) |

засобів здійснюється під впливом цілого ряду об'єктивних та суб'єктивних чинників. Склад і механізм впливу об'єктивних чинників зумовлює ситуація, що складається на фінансовому ринку, макроекономічна ситуація в країні, а також загальний стан ділової активності. Вплив об'єктивних чинників виявляється, в основному, через рівень залікової ставки, що склався ("вартість" грошей). З врахуванням структури фінансового ринку попит на грошові засоби для фінансування інвестицій з боку фірм і держави врівноважується пропозицією грошових засобів з боку домашніх господарств, фірм та корпорацій, а також з боку іноземного капіталу. Грошові засоби, що надаються населенням (домашніми господарствами), та іноземний капітал мають постійний характер, оскільки грошові засоби домашніх господарств є збереження, що залишаються після поточного споживання, а іноземний капітал — внаслідок вільного переміщення капіталу у найбільш вигідні точки застосування. Збереження, що надаються фірмами (корпораціями), короткотермінові, оскільки переважаюча частина збережень корпорації набирає форми нерозподіленого прибутку та амортизаційних відрахувань. Крім того, на рівноважну ціну впливають й інші фактори: процентна ставка на позичковий капітал, біржові котирування цінних паперів, посередники (брокери та інвестиційні дилери на ринку цінних паперів, комерційні банки на ринку грошей).

засобів здійснюється під впливом цілого ряду об'єктивних та суб'єктивних чинників. Склад і механізм впливу об'єктивних чинників зумовлює ситуація, що складається на фінансовому ринку, макроекономічна ситуація в країні, а також загальний стан ділової активності. Вплив об'єктивних чинників виявляється, в основному, через рівень залікової ставки, що склався ("вартість" грошей). З врахуванням структури фінансового ринку попит на грошові засоби для фінансування інвестицій з боку фірм і держави врівноважується пропозицією грошових засобів з боку домашніх господарств, фірм та корпорацій, а також з боку іноземного капіталу. Грошові засоби, що надаються населенням (домашніми господарствами), та іноземний капітал мають постійний характер, оскільки грошові засоби домашніх господарств є збереження, що залишаються після поточного споживання, а іноземний капітал — внаслідок вільного переміщення капіталу у найбільш вигідні точки застосування. Збереження, що надаються фірмами (корпораціями), короткотермінові, оскільки переважаюча частина збережень корпорації набирає форми нерозподіленого прибутку та амортизаційних відрахувань. Крім того, на рівноважну ціну впливають й інші фактори: процентна ставка на позичковий капітал, біржові котирування цінних паперів, посередники (брокери та інвестиційні дилери на ринку цінних паперів, комерційні банки на ринку грошей). купити чи перепродати їх на біржі або на позабіржовому ринку, в Позабіржовій торговій системі комп'ютерного котирування. їх ціни мало залежать від номінальної вартості, за якою емітенти випускали їх у продаж. Вони можуть бути значно вищими або нижчими залежно від двох основних чинників — доходів емітентів і співвідношення попиту і пропозиції на цінні папери.

купити чи перепродати їх на біржі або на позабіржовому ринку, в Позабіржовій торговій системі комп'ютерного котирування. їх ціни мало залежать від номінальної вартості, за якою емітенти випускали їх у продаж. Вони можуть бути значно вищими або нижчими залежно від двох основних чинників — доходів емітентів і співвідношення попиту і пропозиції на цінні папери.

■S план капітальних, вкладень;

■S план капітальних, вкладень;