Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Фінансовий менеджмент як управлінська діяльністьСодержание книги

Поиск на нашем сайте

родуктивність будь-якої організації залежить від наявності ефективної системи управління її фінансами. Фінанси організації охоплюють систему грошових відносин, одним з учасників яких є сама організація. Залежно від правового статусу організації (приватне підприємство, спільне підприємство, товариство з обмеженою відповідальністю, акціонерне товариство тощо) створюється структура управління її фінансами, яка визначається відносинами організації з: ■S державою при сплаті податків і одержанні дотацій з бюджету чи інших державних фондів; •ґ власниками часток її капіталу (тобто акціонерами, якими можуть бути фізичні та юридичні особи) при продажу чи купівлі акцій, розподілі прибутку фірми та одержанні дивідендів; S кредитною системою при одержанні та сплаті боргів; •S лізинговими компаніями при внесенні орендної плати або викупі об'єктів оренди; S страховими фірмами; ■/ структурами фінансового ринку — біржею, інвестиційними компаніями тощо; •/ доброчинними фондами; •S покупцями її продукції; 400 S постачальниками; ■S своїми працівниками, між окремими підрозділами та філіями. Перелічені відносини можуть виходити за межі однієї держави при реалізації фірмою зовнішньоекономічних зв'язків. Закономірно виникає потреба в управлінні цією системою відносин, і управління фінансами або фінансовий менеджмент є основною складовою частиною загальної системи управління організацією. Зарубіжні фахівці зазначають, що ефективність діяльності корпорацій (акціонерних товариств) можна оцінювати зростанням доходів акціонерів, наслідком чого стає підвищення ціни на звичайні акції фірми. Одночасно це є метою корпорації. Розглянемо кілька найпоширеніших визначень фінансового менеджменту: 1. Фінансовий менеджмент — управління рухом фінансових ресурсів та фінансових відносин, що виникають між суб'єктами господарювання в процесі руху фінансових ресурсів. Фінансовий менеджмент дає відповідь на запитання: як можна вдало керувати цим рухом та відносинами? Фінансовий менеджмент — це процес вироблення мети управління фінансами та здійснення впливу на них за допомогою методів та важелів фінансового механізму. 2. Управління фінансами, або фінансовий менеджмент корпорації — це система принципів, методів, засобів і форм організації грошових відносин. Вона спрямована на підвищення ефективності виробництва і розподілу прибутку2. 3. Фінансовий менеджмент — галузь виробничих відносин сфери мікроеко- Поряд з тим слід відзначити, що вітчизняні підприємства в умовах існуючої податкової політики та інших чинників кризової економіки можуть мати різні інтереси в питаннях регулювання маси та динаміки прибутку, збільшення майна акціонерів, контролю за курсовою вартістю акцій, дивідендної політики, але всі вони піддаються впливу за допомогою методів, об'єднаних у фінансовому менеджменті. Враховуючи це, О.С. Стоянова пропонує ширше визначення: "Фінансовий менеджмент — наука управління фінансами підприємства, спрямована на досягнення його стратегічних та тактичних завдань". Подані визначення дають можливість зрозуміти суть й окремі аспекти фінансового менеджменту. Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом? — М.: Финансы и статистика, 1994. —С. 18. Федосов В.М., Суторміна В.Н. та ін. Фінанси зарубіжних корпорацій: Навч. посібник / За ред. В.М. Федосова. — К.: Либідь, 1993. —С. 62. Основы предпринимательской деятельности (Экономическая теория. Маркетинг. Финансовый менеджмент) / Под ред. В.М. Власовой. — М.: Финансы и статистика, 1994. — С. 373. 401 Розділ V ЗАБЕЗПЕЧЕННЯ ЕТЕКТИВНОСТІ ВИРОБНИЦТВА Тема 1 ', УПРАВЛІННЯ ТІНАНСАМИ

17.2. ХАРАКТЕРИСТИКА ОСНОВНИХ ФУНКЦІЙ ФІНАНСОВОГО МЕНЕДЖМЕНТУ

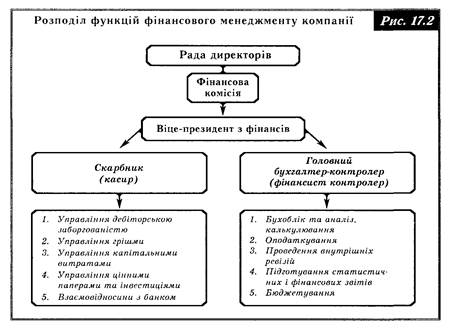

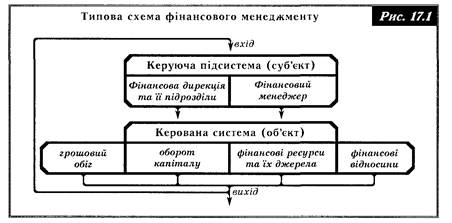

межах фінансового менеджменту передбачається вирішення стратегічних і тактичних питань. Під стратегією в даному випадку розуміють загальний напрям і спосіб використання засобів для досягнення поставленої мети. Стратегія дозволяє сконцентрувати зусилля на варіантах, які не суперечать загальній концепції розвитку. Тактика — це конкретні методи та засоби для досягнення поставленої мети в конкретних умовах. Завдання тактики — вибір найбільш оптимального рішення і найбільш прийнятних у конкретній господарській ситуації методів управління. Фінансовий менеджмент як система управління складається з двох підсистем: керованої підсистеми (об'єкта управління) та керуючої підсистеми (суб'єкта уппавління) (оис. 17.1): Об'єктом управління в системі фінансового менеджменту є сукупність умов здійснення грошового обігу, кругообігу вартості, руху фінансових ресурсів та фінансових відносин між суб'єктами господарювання та їх підрозділами. Суб'єкт управління — група людей (фінансова дирекція, фінансовий менеджер), яка здійснює цілеспрямований вплив на функціонування об'єкта. Формально контроль за діяльністю фірми здійснюють власники часток її капіталу, тобто акціонери. Вони мають можливість впливати на рішення компанії через право голосу. Практично ж керівництво фірмою та контроль за її діяльністю від імені акціонерів здійснюються, по-перше, радою директорів, члени якої обираються акціонерами на щорічних зборах, і, по-друге, управлінцями (менеджерами). Більшість акціонерів мало цікавиться діяльністю фірми, їх хвилює лише рівень доходів. Тому право керувати корпорацією надається професіоналам, а не власникам капіталу (акціонерам). Безпосереднє управління фірмою здійснює персонал з числа її керівного складу: президент, віце-президент, 402 скарбник, головний бухгалтер-контролер та секретар. Кількість виконавців, що здійснюють функції фінансового менеджменту, залежить від розмірів фірми. Фінансовий менеджмент охоплює систему функцій, поданих на рис. 17.2і. При цьому масштабність фірми не впливає на їх кількість, а лише визначає ступінь складності. У великих корпораціях чітко виділяється група функцій скарбника, або касира та головного бухгалтера-контролера, або фінансиста-контролера. У малих та середніх компаніях функції фінансового менеджменту менш складні та менш розмежовані. Вони можуть комбінуватися з функціями виробництва та збуту. Функції скарбника охоплюють: •/ звітування перед персоналом компанії про результати її фінансової діяльності, складання інвестиційних програм і плану платежів за кредити, вироблення рекомендацій щодо виплати дивідендів; ■S відкриття банківських рахунків, управління невеликими сумами готівки та залишками коштів на банківських рахунках, здійснення платежів за зобов'язаннями компанії, прогнозування грошових надходжень на рахунок фірми та сплати нею боргів, інкасація, реєстрація грошових переказів; Федосов В.М., Суторміна В.Н. та ін. Фінанси зарубіжних корпорацій: Навч. посібник / За ред. В.М. Федосова. - К.: Либідь, 1993. — С. 67. 403 Розділ V ЗАБЕЗПЕЧЕННЯ ЕТЕКТИВНОСТІ ВИРОБНИЦТВА Тема 17 УПРАВЛІННЯ ТІНАНСАМИ

•/ визначення кредитоспроможності клієнтів фірми, систематичний контроль їх грошових надходжень, розрахунок грошових дисконтів (відрахувань) і строків реалізації продукції для здійснення платежів; S вироблення рекомендацій щодо видів боргових зобов'язань, які б найкраще відповідали потребам фірми та її платоспроможності, ведення переговорів з інвестиційними банками, реєстрація агента з трансферту, ведення справ з державного регулювання, погашення цінних паперів, вироблення правил взаємовідносин акціонерів, оплата дивідендів, підписання чеків, контрактів, договорів про оренду, векселів, облігацій і сертифікатів, заставних, документів з печаткою та інших документів корпорації, індосаментів, інкасація чеків. На головного бухгалтера-контролера корпорації (фінансиста-контролера) покладаються такі функції: ■S забезпечення необхідної інформації для здійснення загального контролю над діяльністю фірми шляхом організації рахівництва та калькуляції витрат виробництва, підготовка фінансових звітів та ведення книг обліку; •/ бюджетування та фінансовий контроль за фірмою; S специфічна контрольна діяльність, тобто: ведення загальних рахунків — основного і допоміжних (рахунків основної та дочірніх компаній); визначення раптових припинень фінансування компанії та гарантування її активів; контроль за грошовими платежами та надходженнями: перевірка рихунків-фактур, а також рахунків кредиторської та дебіторської заборгованостей; облік за платіжними відомостями, облік додаткових виплат, а також облік будівель і обладнання, облік витрат, пов'язаних з діяльністю різноманітних управлінських структур компанії; підготовка регулярних фінансових зведень і звітів і пояснень до них; інвентаризація; ведення статистики; розрахунок податків; ■S здійснення внутрішнього аудиту; •/ пояснення результатів контролю. Функції скарбника та головного бухгалтера-контролера тісно пов'язані між собою і їх неможливо виконувати незалежно одну від іншої.

|

||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-20; просмотров: 430; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.20 (0.011 с.) |