Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Экономический анализ. Классификация видов анализа. Предмет и объекты анализа хозяйственной деятельности.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Любая исследовательская деятельность и изучение действительности основывается на теории познания.Процесс познания как процесс исследования деятельности использует следующие приемы познания: анализ, синтез, дедукция, индукция, абстракция и обобщение. Термин «анализ» с греч.означает «разделяю, разчленяю», т.е. это обозначает разложение изучаемого явления на отдельные элементы для того, чтобы изучать их как части одного целого. Таким образом, анализ представляет собой способ познания явления основанный на разделении целого на составные части и изучения их вместе со всеми взаимосвязями и взаимозависимостями. ЭА как наука – система специальных знаний о методах и приемах исследования, применяемых для обработки и анализа эк-кой инф-ии о деят-ти п/п или по другому это научный способ познания сущности экон-их явлений и процессов, основанный на их разложении на составные части и изучение его взаимосвязи. ЭА как практика – это вид управленческой деят-ти, предшествующий принятию управленческих реш-й и сводящийся к обоснованию этих решений на базе имеющейся инф-ии. Традиционно Э А, как наука делится на макроанализ и микроанализ. Макроэконом-й ан-з изучает эконом-е явления и процессы на уровне мировой и национ-й экономики, отдельных отраслей и регионов.Основным источником – служат данные статистики. Микроэкономический анализ изучает экономические процессы и явления на уровне отд-х субъектов хозяйствования.Основным источнтком – служат данные БУ. ЭА яв-ся одной из функций системы упраления, кот-ая включает так же след.функции: - планирование; - учет; - принятие управленкеских решений. План-е определяет цели экон.деят-сти, пути и средства их достижения, предлагает разработку обоснованных планов на базе выявленных резервов и возможностей, что не возможно без анализа. Главной задачей план-я яв-ся обеспечение и определение путей достижения лучших количественных результатов произ-ва и продаж. Для управления произ-ом и продажами нужно иметь полную и правдивую информацию о состоянии произ. процесса и прдажах, а так же об объемах и качестве выполнения плана, поэтому одной из функций управления яв-ся учет. Он обеспечивает постоянный сбор, систематизацию и обобщение данных, необходимых для управления и контроля за ходом выполнения плана. На основе результатов А разрабатываются и обосновываются управленческие решения. След-но ЭА можно рассматривать, как деятельность по подготовки информации необходимой для научного обоснования и оптимизации управленческих решений. Классификация видов ЭА: I.По признаку времени или повременному признаку: 1) предварительный или прогнозный (перспективный) – анализ рез-тов хоз-ной деят-ти с целью определения их возможных значений в будущем; его цель – обоснование плановых заданий, прогнозирование будущих результатов и предупреждение не желательных результатаов. 2) последующий (ретроспективный) – проводится после совершения хоз-ной опер-ии; его цель – контроль за выполнением плана, изучение тенденций развития предприятия, выявление неисп-ых резервов и оценка результатов деят-сти за определенный период. Он делится на: а) текущий (итоговый) – позволяет оценить работу п/п и его подразделений за месяц, квартал, год: его цель – сравнить данные с планом, выявить отклонения, установить причины отклонений и наметить меры по ликвидации недостатков в работе; б) оперативный (ситуационный) – проводится в ходе совершения хоз-ной опер-ии или изменения ситуации за короткие отрезки времени, основывается на данных первичного учета и непосред-ого наблюдения за процессом произ-ва; его цель – оперативно выявлять недостатки, определить резервы и своевременно воздействовать на хоз-ный процесс. II. По отраслевому признаку: 1) межотрослевой А (или теория ЭА)- яв-ся теоретической и метологической основой отрослевых методик А, он позволяет выявить взаимосвязь отдельных отрослей; 2) отрослевой А – учитывает специфику деятельности различных отрослей экономики. III. По пространственному признаку: 1) внутрихозяйственный (внутрифирменный) – проводится на анализмруемом п/п; 2) межхозяйственный (межфирменный) – проводится сравнени результатов деят-сти анализируемого п/п с результатами деят-сти родственных п/пий. IV. По субъектам-пользователям: 1) внешний (финансовый) – проводится банками, аудитор.фирмами, инвесторами.Он базируется на финан.и стат. Отчетностиоткрыто публикуемой п/п; 2 ) внутренний (управленческий) – проводится службами п/п с целью получения информации необходимой для план-я, контроля и принятия упр.решений; результаты связанны с конкуретноспособносью п/п, поэтому они яв-ся коммерческой тайной. V. По охвату: 1) сплошной - выводы делаются после изучения всех без исключения объектов; 2) выборочный – выводы делаются по результатам обследования только части объектов, что позволяет ускорить А и выработку решений по результатам А. VI. По периодичности: 1) периодичный – проводится ч/з определенный период времени (годовой, квартальный, ежемесячный). 2) непериодичный – проводится по мере необходимости, его так же называют разовым. VII. По содержанию: 1) комплексный – охватывает все стороны деятельности п/п, его внутренние и внешние связи; 2) тематический – охватывает только определенный круг вопросов и проводится с целью выявления возможностей улучшения отдельных сторон хоз.деят-сти. VIII. По аспектам исследования или по объектам управления: 1) технико-экономический – изучение взаимосвязей технических и эк-ких процессов и установление их влияния на рез-ты деят-ти п/п; 2) финансово-экономический – анализ финн.рез-ов деят-ти п/п, выявление резервов увеличения прибыли, роста рентабельности, эффек-ое испол-ие Си З капитала, улучшение финн-ого состояния и платежеспособности п/п. 3) бухгалтерский анализ – экспертная диагностика фин-го «здоровья» п/п. 4) социально-ЭА – проводится социолог-ими лабораториями и стат-ми агентствами. Цель – изу- чение взаимосвязи соц-ных и эк-ких процессов, их влияния друг на друга и на рез-ты деят-ти п/п. 5) маркетинговый – изучение спроса на прод-ию, рынков ее сбыта, их емкость, реальных и потенциальных конкурентов, потенциальных покупателей, коммер-ого риска, формирование ценовой политике и доступность ресурсов и др. IX. По методике изучения объектов: 1) сравнительный – сопоставление отчетных данных с показ-ми плана, прошлых лет, среднеотраслевыми, нормативными; 2) факторный анализ – методика исследования влияния факторов на изменение рез-тивного показ-ля; 3) маржинальный анализ – это метод оценки и обоснования эф-ти хоз-ой деят-ти на основе взаимосвязи объема произ-ва, прибыли и с/с и деления зат-т на постоянные и переменные; 4) функционально-стоимостной анализ – один из методов выявления резервов сокращения зат-т за счет устранения излишних функций в объекте; 5) экономико-математический – выбор оптимального варианта решения эк-ой задачи, выявления резервов, повышения эфф-сти производства за счет более полного использования имеющихся ресурсов; 6) стохастический (дисперсионный, корреляционный, компонентный) – связь между факторными признаками и результативным показателем вероятности, т.е. изменение одного фактора не обязательно ведет к изменению результатавного признака. Предметом ЭА являются причинно-следственные связи эк-ких явлений и процессов. Объектом ЭА выступают эк-ие рез-ты хоз-ой деят-ти, а именно произ-во, продажи, с/с и т.д. Функции анализа: установление тенденций эк-ких явлений и процессов; научное обоснование текущих и перспективных планов; контроль за выполнением планов и управленческих решений; поиск резервов повышения эф-ти произ-ва (центральная); оценка рез-тов деят-ти. Основные принципы: гос-ый подход (при оценке рез-ов необходимо учитывать требования экономической политики); научность (носит научный характер); комплексность (охват всех сторон деятельности); системность (изучаемый объект рассматривается как система элементов, связанных м/у собой); объективность, конкретность, точность (базируется на достоверной информации точных расчетах); действенность, оперативность; эф-ть (результат должен оправдывать себя). Таким образом, ЭА – как наука представляет собой систему специальных знаний, связанных с исследованием тенденции развития, научным обоснованием планов и управленческих решений, контролем за их выполнением, изучением влияния факторов, оценкой достигнутых результатов, поиском и обоснованием величины резервов повышения эффективности проиводства и разработкой рекомендаций по их использованию.

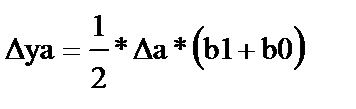

6. Способы и технические приемы ан-за. Традиционные способы. Детерминированный и стохастический факторный а-з. Оптимизация показателей. При А экон.явлений используется совокупность приемов и методов исследования многие из кот-ых заимствованы из других наук- математике, статистике, планирования бухучета, но эти методы переработаны применительно к ЭА и взаимосвязаны в единую систему. Анализ деят-сти п/п начинается с использования абсолютных величин, если в БУ абсолютные показатели используются в качестве основных измерителей, то в А они применяются в основном в качестве базы для исчисления относительной величины. В ЭА наиболее часто используются относ.величины, кот-ые характеризуют димамику явления, степень выполнения плана, поэтому относ.вел-ны широко применяются в процессе А. Традиционные способы обработки эк-кой инф-ии: 1) способ сравнения – это науч-й метод познания, когда неизвестные изучаемые явления и предметы сопоставляются с уже известными, изученными ранее, с целью определения общих черт либо различий м/у ними. Суть сравнения состит в сопоставлении однородных объектов для нахождения чертв сходства или различия м/д ними. Используются все возможные виды сравнения: - с планом; - с прошлым периодом; - с лучшим; - со средними данными; - с утвержденными нормами расхода и т.д. Сравнимые величины д.б. сопоставимы. При срав-нии опр-ся абсол. и относ. отклонения: абсолютные - рассчитывается как разница фактического показателя и базы сравнения, а относительные – как отношение абсолютного отклонения к базе сравнения. Например, с помощью индекса-дефлятора А0=А1/ИД 2) средние и относительные величины. Относ-ные пок-ли отражают соотношение величины изучаемого явления с величиной другого явления либо с величиной за иной период. Средние величины отражают общие хар-рные черты изучаемых объектов по соответствующему признаку. Виды средних величин: арифм-ая простая, арифм-ая взвешенная, хронологическая, геометрическая. Относи - льные показ-ли: темп роста, удельный вес отдельной позиции в общем итоге и др. 3) графический способ связан с геометр-им изобр-ем функциональной зависимости при помощи линий на плоскости. Широко прим-ся д/исследования произ-венных процессов, орг-ионных стр-р, процессов программирования.При использовании граф.метода строятся различные виды диаграмм, кот-ые могут характеризовать динамику изучаемого явления, позволяют сопоставлять показатели относящиеся к разным совокупностям, позволяют изучать структурные сдвиги в составе какого-либо показателя. Таким образом, использование графиков делают А наглядным. 4) способ группировки инф-ии. Рез-том групп-ки являются аналитические таблицы. 5) балансовый способ служит д/отражения соотнош-ий, пропорций 2х групп взаимосв-ых и уравновешенных пок-лей, итоги к-ых д. б. тождественны. Используется как вспомогательное средство для проверки правельности вычислений при проведении факторного А, так же можно определить значение недостающего показателя, зная значения остальных.(пр.-р: остаток на начало + выпуск = реализация+ остаток на конец или Р = О начало + В –О конец; формула баланса товар.продукции) ДФА – представляет собой способ исследования влияние факторв на результативный показатель при условии наличия функциональной зависимости факторов и результативного показателя. ДФА проводится в несколько этапов: 1) опр-ся объект факторного анализа; 2) строится факторная модель; 3) выбираются приемы анализа; 4) осуществляется счетные процедуры; 5) формируются выводы. Способы детерминированного факторного а-за: 1) Метод цепных подстановок (испол-ся во всех типах факто-х моделей). Устраняется влияние Ұ фактора на результирующий пок-ль путем замены пок-ля базисного ур-ня (плановый пок-ль или пок-ль прошлых лет) на фактич. значение факторов. Влияние Ұ фактора на рез-тивный пок-ль опред-ся как разность м/у получившимся значением рез-тивного пока-ля и рез-тивного пока-ля предыдущего расчета. (у= а*в*с,где у- резул.пок-ль, а,в,с-факторные признаки) 2) Метод разниц абсолютных величин. Исп-тся в мультипликативных моделях и смешанной модели типа y=A·(B-C). По Ұ а-зируемому фактору опред-ют абс-ную величину отклонения (факт – базисная величина) и затем д/установления влияния Ұ фактора, последовательно в базисное знач-е рез-тивного пок-ля величину фактора заменяют на его абс-ное откл-ие. При этом факторы, находящиеся слева от ∑ абс-ных откл-ий принимаются по факту, а справа – принимаются по базисному уровню. (∆ уа= (а.ф-а.пл)*в.пл*с.пл; ∆ ув = (в.ф-в.пл)*а.ф*с.пл; ∆ ус = (с.ф-с.пл)*а.ф*в.ф) 3) Способ относительных разниц. Применим к мультипликативным и смешанным моделям. Данный метод явл. разновидностью метода разниц абсол-ых величин. По Ұ а-зир-му фактору определяют относ-ный прирост: (факт – базисная величина)*100/ базисная величина. Д/установления влияния Ұ фактора необходимо базисное знач-е рез-тивного показ-ля умножить на величину относ-го прироста и разделить полученное значение на 100. (∆уа= у.пл*∆а/а.пл; ∆ ув= (у.пл+∆уа)*∆в/в.пл; ∆ус= (упл+∆уа+∆ув)*∆с/спл) 4) Индексный метод а-за. Позволяет опред-ть влияние изменения общего пок-ля в рез-те влияния факторов, не только в относ-ном, но и в абс-ном выражении. Как правило, а-зируемый пок-ль предст-ет собой произведение колич-ого и качеств-го пок-лей в различных ед-ах измерения и поэтому невозможно прямым сложением или вычитанием пок-ля установить влияние Ұ фактора на рез-тивный пок-ль. Недостатки методов элиминирования (1-4) состоят в том, что изменение рез-та (влияние фактора) зависит от изменения порядка рассмотрения факторов. 5) Интегральный прием базируется на дроблении неразложимого остатка м/у всеми факторами, след-но, порядок расположения показ-лей не важен. Примеры интегрирования:

Способы стохастического факторного а-за: 1) Корреляционно-регрессионный а-з (КРА) – метод статистического исследования экспериментальных данных, к-ый позволяет определить степень линейной завис-ти м/у переменными. Виды корреляции: парная (2 переменные) и множественная. КРА направлен на решение двух задач: - установление стохастической связи м/у параметрами; - оценка тесноты факторов и результирующего показателя. Д/реш-я этих задач подбирается соответ-щий тип математического уравнения, к-ое наилучшим образом отражает хар-р изучаемой связи (прямая или обратная, прямо- или криволинейная). Обоснование уравнения связи производится с помощью сопоставления рядов динамики и построения линейных графиков. Размещение точек на графике покажет, какая связь образовалась м/у пок-ми. Конечной целью корреляционного а-за явл. построение уравнения регрессии с известными параметрами а и в. Эти параметры определяются из следующей системы уравнений: na + b∑x=∑y a∑x + b∑x2 =∑xy, где n – количество наблюдений. Д/определения тесноты связи м/у факторным и рез-тивным пок-ми в прямолинейных зависимостях рассчит-тся коэф-нт корреляции. 2) дисперсионный а-з применяют д/изучения влияния кач-ных признаков на колич-ную переменную. 3) компонентный а-з - метод хар-ки целостной сущности явления поср-вом выявления составляющих его стр-рных компонентов. 4) многомерный факторный и кластерный а-з испол-тся д/обоснования решений, в основе к-ых лежат многочисленные взаимосв-ые переменные. Н-р, опред-ния V продаж нового продукта в завис-ти от его техн-го ур-ня, цены, конкурентосп-ти, зат-ты на рекламу и др. Методы оптимизации показ-лей: 1) программирование. Методы линейного программирования – применяются д/реш-я многих экстремальных задач, основаны на реш-ии сис-мы линейных уравнений, когда завис-ть м/у изучаемыми явлениями строго функциональна; отличаются альтернативностью реш-я и определенными ограничивающими условиями (т.е. из всех вариантов нужно выбрать лучший). Методы динамического программирования – применяются при реш-ии оптимизационных задач, в к-ых целевая ф-ция нелинейна (н-р, зат-ы растут с увеличением V произ-ва, но меньшими темпами; зависимость удельного расхода бензина на 1 км пути от скорости автомобиля и др.). 2) теория массового обслуживания представляет собой прикладную область теории случайных процессов. Используется д/минимизации издержек в сфере обслуживания, в произ-ве, торговле. Учитывается 3 фактора: 1) ритм изменения числа клиентов, заявок; 2) вероятностные соображения; 3) способ определения издержек ожидания и улучшения обслуживания. 3) математическая теория игр – исследует оптимальные ситуации в усл-ях игрового хар-ра. Разл-ые хоз-ые ситуации (создание рациональных запасов сырья, оптимизация кач-ва прод-ии) формализуются математически как игра неск-ких игроков, Ұ из к-ых преследует цель максимиза- ции выгоды за счет другого. Решение таких задач закл-ся в установлении правил игры, возможных стратегий игроков, возможных выигрышей. Если выигрыш одной стороны неизбежно приводит к проигрышу другой, то говорят об антагонистических играх. Если набор стратегий ограничен, то игра называется матричной. 4) исследование операций –это методология применения математических колич-ных методов д/обоснования решения задач во всех областях человеческой д-ти.

|

||||

|

|

Последнее изменение этой страницы: 2017-02-05; просмотров: 743; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.191.147.146 (0.012 с.) |