Мы поможем в написании ваших работ!

ЗНАЕТЕ ЛИ ВЫ?

|

Понятие материально-производственных запасов (МПЗ), их классификация и оценка. Бухгалтерский учет движения материальных ценностей.

Содержание книги

- Сущность и нормативное регулирование бухгалтерского учета

- Инвентаризация как элемент метода БУ. Понятие инвентаризации. Порядок проведе- ния и отражения в учете рез-ов инвент-ии.

- Формирование профессии современного бухг-ра. Профессиональные орг-ии бухг-ров. Профессиональная этика бухг-ра.

- Экономический анализ. Классификация видов анализа. Предмет и объекты анализа хозяйственной деятельности.

- Система поиска резервов повышения эффективности хозяйственной деятельности. Понятие и классификация резервов. Принципы организации поиска и подсчета резервов.

- Все выявленные такими способами рез-вы должны быть подкреплены соответ-щими мероприятиями, только в этом случае величина резерва будет реальной и обоснованной.

- Связь МС с нац.стандартами ауд.деят-сти

- Амортизация ОС. Способы расчета амортизации ОС и ее учет.

- Формы и системы опл. Тр. . Расчет опл. Труда (от) и удержаний из зар. Пл. Перс-лу орг. Ии. БУ расчетов с перс-лом по опл. Тр. .

- Понятие материально-производственных запасов (МПЗ), их классификация и оценка. Бухгалтерский учет движения материальных ценностей.

- Расчет списания отклонений в стоимости материалов.

- Итого: Полная себестоимость.

- Понятие готовой продукции, ее оценка. Основы БУ выпуска и продажи ГП.

- Состав прочих дох-в и расх-в. Бухгалтерский счет для учета прочих дох-в и расходов. Его хар-ка

- Оценка первоначальной стоимости финансовых вложений зависит от способа их поступления в организацию.

- В. 21 денежные средства, их виды. БУ операций на расчетных, валютных и прочих счетах в банке.

- Основы учета расчетов. Учет расчетов с поставщиками и подрядчиками, с покупателями и заказчиками, с подотчетными лицами, учредителями, прочими дебиторами и Кторами.

- Понятие и состав собственного капитала. Бухгалтерский учет уставного капитала, добавочного и резервного капитала, нераспределенной прибыли.

- Бухгалтерский и н-говый учет, сравнительная характеристика и перспективы развития.

- Бухучет ценностей, не принадлежащих организации.

- Бухгалтерский учет расчетов с бюджетом по н-гам. Учет расчетов по н-гу на прибыль, н-гу на добавленную стоимость и отчислениям на социальное страхование и обеспечение.

- Издержки в управленческом учете, их классификация. Управленческий учет затрат по видам, местам формирования и центрам ответственности.

- Основные модели учета затрат. Учет на базе реальных, средних и нормативных затрат. Учет затрат на базе полной и сокращенной себестоимости.

- Понятие директ-костинга. Его содерж-е и особен-ти. Преимущества и недостатки системы директ-костинга.

- Понятие калькулирования и методы калькулирования себестоимости продукции в управленческом учете.

- Основы составления отчета о прибылях и убытках. Отражение в бухгалтерской отчетности расчетов по налогу на прибыль.

- Отчет Об изменении капитала, его назначение. Отражение в отчете собственного капитала и резервов. Чистые активы, их отражение в отчетности

- Раздел 2. «корректировки Связанные с изменением учетной политики и исправлением ошибок»

- Отчет о движ-и денеж-х средств, его назнач-е. Содерж-е отчета движ-и денеж-х средств и порядок составления.

- Комплек-й ЭА и его роль в управ-и деят-ью орг-ии. Содерж-е комплек-о анализа и последов-ть его пров-я

- Анализ рынков сбыта прод-ии; 4. Анализ ценовой политики орг-ии; 5. Анализ конкурентоспособности прод-ии.

- Анализ произ-ва и продажи прод-ии. Основные направления, система показ-лей.

- Относительное отклонение: скорректированная на объем производства численность ссч1 - ссчо Х (вп1/впо)

- Анализ обеспеченности предприятия основными средствами и эффективность их использования. Факторный анализ фондоотдачи.

- Анализ обеспеченности пр-я мат-ными ресурсами и эффек-ти их использования. Факторный анализ материалоемкости.

- Анализ затрат на пр-во товарной продукции. Анализ с/с отд-ых видов продукции

- Оценка финансовой деятельности предприятия осуществляется на основе бухгалтерской отчетности.

- Обоснование управленческих решений в бизнесе на основе маржинального ан-за. Безубыточный объем продаж и зона безопасности.

- Выбор решения с учетом ограничений на ресурсы

- Анализ соответствия бухгалтерской отчетности налоговым декларациям

- Анализ бухгалтерского баланса. Разработка аналитического баланса. Вертикальный горизонтальный анализ. Анализ активов организации и источников их формирования.

- Показатели рентабельности и методы их расчета. Факторный анализ показателей рентабельности.

- Анализ денежных средств проводится прямым и косвенным методами.

- Нормативное регулирование аудиторской деятельности в России. Федеральный закон Об аудиторской деятельности. Стандарты аудита, понятие и назначение.

- Для минимизации аудиторского риска аудитор может расширить аудиторские процедуры; расширить аудиторской выборки, и, следовательно, увеличить время проверки.

- Адит организации бухгалтерского учета и учетной политики.

- Проверка расчетов по оплате труда

- В.63 Аудит финансовых результатов деятельности организации

- Бухгалтерский учет валютных ценностей и операций. Оценка имущества и обязательств, выраженных в иностранной валюте. Учет курсовых разниц.

- Понятие экспортных операций. Основы учета экспортных операций у экспортера и у российских посредников по экспорту. Основные направления анализа и аудита экспортных операций.

В качестве материально-производственных запасов принимаются активы:

- используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

- предназначенные для продажи;

- используемые для управленческих нужд организации.

Готовая продукция является частью материально - производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством).

Товары являются частью материально - производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенных для продажи.

МПЗ - это различные вещественные элементы, используемые в кач-ве предметов труда в произв-ом процессе. Они полностью потребляются в каждом производ-ом цикле и переносят свою ст-ть на ст-ть производимой продукции.В состав МПЗ включаются: материалы, готовая продукция, товары.

Классификация МПЗ: 1. Экономическое содержание. Выделяются следующие группы: сырье и основные материалы; вспомогательные материалы; покуп- ные полуфаб-ы; возвратные отходы; топливо; тара и тарные мат-ы; инвентарь и хозяйственные принадлежности; средства спец.назначения. 2. Физико-химический состав – твердые (уголь, металл), жидкие (краска, горючее), газообразные (газ), мягкие (ткань, кожа, резина). 3. Техническое содержание. В нем предусмотрены группы, в пределах которых указываются отдельные наименования материалов по маркам, сортам, размерам, под определенным кодом (шифром) и в соответствующей единице измерения.

Нормативное регулирование МПЗ – ПБУ 5/01 «Учет МПЗ». унифицированные формы,МУ по инвентаризации, нормы, и др.

Оценка МЦ в зависимости от способа их приобретения

| Источник поступления матер-ов

| Фактическая себестоимость

| | Приобретение заплату

| Фактически произведенные расходы по приобретению:

∑, уплачив-е в соответствии с договором поставщику (продавцу); расхо- ды по доставке; стоимость информ-ых и консульт-ых услуг; таможенные пошлины и др. платежи; невозмещаемые налоги; вознаграждения; затраты по заготовке и доставке материалов до места их использования;

затраты по доведению материалов до состояния, в котором они пригодны к использованию; иные затраты

| | Изготовление

| Фактические затраты, связанные с производством материалов

| | Приобретение по договору мены

| Ст-ть ценностей, переданных или подлежащих передаче предприятием. Ст-ть ценностей, переданных или подлежащих передаче, устанавливается исходя из цены, по которой в сравнимых обстоятельствах предприятие обычно определяет стоимость аналогичных ценностей

| | Вклад в УК

| Денежная оценка, согласованная учредителями, если иное не предусмотрено законодательством РФ

| | Дарение

| Текущая рыночная стоимость на дату принятия материалов к БУ.

| Определение фактической себестоимости материальных ресурсов, списываемых на производство, разрешается производить следующими методами оценки запасов:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени закупок (метод ФИФО);

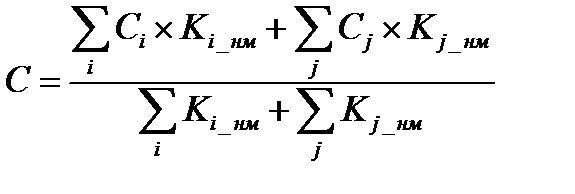

1.Метод оценки списания мат-лов по ср. с/с. Ср. с/сть исчисляется по следующей формуле:  , где С–ср. с/сть; Сi–цена мат-лов i-й поставки; Кi_нм – кол-во мат-лов i-й поставки на нач. месяца; Сj – цена мат-лов j-й поставки; Кj_нм – кол-во мат-лов j-й поставки на нач. месяца; , где С–ср. с/сть; Сi–цена мат-лов i-й поставки; Кi_нм – кол-во мат-лов i-й поставки на нач. месяца; Сj – цена мат-лов j-й поставки; Кj_нм – кол-во мат-лов j-й поставки на нач. месяца;

2. Метод ФИФО. По данному методу мат-лы спис-ся на произв-во продукц. в той же последов-ти, в какой они поступали на склад предпр-ия с учетом стоимости ценностей числящихся на нач. месяца.

3. Метод оценки спис. мат-лов по с/сти каждой единицы. При данном методе мат-лы спис-ся на производство продукции в той оценке, в которой они поступили на склад предприятия, т.е. по себестоимости каждой единицы таких материалов. Списание мат-лов отражается: Д 20, 23, 25, 26 – К 10

Для учета материалов используются следующие счета:

- 10 «Материалы». (А) Счет предназн. для обобщен. инф-ии о налич. и движ. сырья, мат-ов, топлива, з/ частей, инвентаря и хоз-ных принадлежн., тары и т.п. ценностей орг-ии. Оприходование мат-лов отраж. записью по Дт сч.10 и Кт сч.60, 20, 23, 71, 76 и т.п. в зависимости от того, откуда поступили.

- 15 «Заготов. и приобрет. матн-ых ценн-ей». (А) Предназн. для обобщ. инф-ии о заготовлении и приобретении МПЗ, относящихся к средствам в обороте. В Дт сч.15 относится покуп. ст-ть МПЗ, по которым в орг-ию поступили расчетные документы поставщ. и Кт сч. 60, 20, 23, 71, 76 и т.п. в зависимости от того, откуда поступили.

- 16 «Отклон. в ст-сти мат-ных цен-ей.». (А-П) Предназн. для обобщ. инф-ии о разницах в стоимости приобретенных МПЗ, исчисленной в фактич. с/сти приобретения (заготовления) и уч. ценах, а также о данных, характер-щих суммовые разницы. ∑ разницы спис-ся в Дт или Кт сч. 16 со сч. 15. Накопленные на сч. 16 разницы в стоимости спис-ся (сторнируются - при отрицательной разнице) в Дт счетов учета затрат на произв-во (расходов на продажу) или других соответствующих счетов.

Выбранный порядок учета материалов должен быть закреплен в учетной политике предприятия.

|