Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Система показателей себестоимости продукцииСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Для управления себестоимостью необходимо располагать системой показателей, отражающих ее уровень и динамику. В настоящее время по-прежнему актуальна применявшаяся ранее система обобщающих показателей для планирования и оценки себестоимости продукции. Основные показатели этой системы — себестоимость единицы продукции, себестоимость всей продукции, затраты на рубль продукции — используются в качестве обобщающих и в настоящее время. Себестоимость единицы продукции в принятых натуральных единицах измерения определяется путем распределения затрат на производство, включаемых в себестоимость продукции, по отдельным видам (группам) однородных изделий или продукции, которая может быть приведена к условно-однородному измерителю, например себестоимость одного киловатт-часа электроэнергии, себестоимость одной тонны условного топлива и др. Себестоимость всей продукции организации (предприятия) — это совокупная себестоимость всех видов изделий, работ, услуг, включаемых в объем выпущенной (проданной) продукции. Этот показатель является универсальным, так как рассчитывается различными организациями независимо от типа производства и характера выпускаемой продукции. Показатель — затраты на рубль продукции (на 100 или 1000 руб. продукции) — используется для характеристики динамики себестоимости всей продукции, как сравнимой, так и впервые освоенной. Он исчисляется как отношение себестоимости всей произведенной или реализованной продукции к ее объему в продажных ценах (без косвенных налогов). Показатель также приобрел универсальное значение, так как рассчитывается повсеместно. При этом к сравнимой относится продукция, производившаяся в предыдущем (базовом) периоде. Себестоимость как единицы, так и всей совокупности продукции в зависимости от этапов ее формирования в производственном процессе может быть операционной, цеховой, производственной, полной. Операционная себестоимость — это условно-переменные материальные затраты и расходы на оплату труда. Цеховая себестоимость складывается из операционной себестоимости и общепроизводственных расходов. Производственная себестоимость состоит из цеховой себестоимости и общехозяйственных расходов. Полная себестоимость — это производственная себестоимость продукции и расходы на ее продажу.

В процессе экономического анализа используются и другие показатели себестоимости: по статьям, элементам и видам затрат, по отдельным видам продукции, по цехам и участкам хозяйственной деятельности и др., а также специфические, отражающие отраслевые особенности продукции. На рис. 9.1 представлена схема основных направлений анализа обобщающих показателей себестоимости продукции, методика которых будет рассмотрена в следующих параграфах. 9.1.3. Анализ динамики (выполнения плана) по показателю полной себестоимости продукции

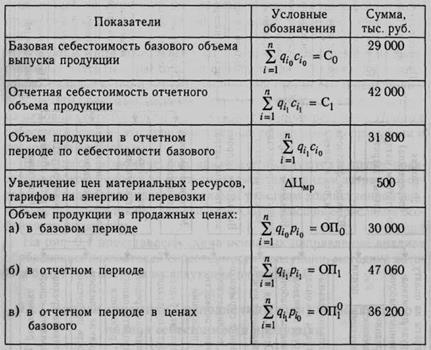

Следует иметь в виду, что себестоимость продукции в отчетном периоде не сопоставима с аналогичным показателем за предыдущий или плановый период по следующим параметрам: Рис. 9.1. Схема основных направлений анализа себестоимости продукции — объем и структура продукции —цены на материальные ресурсы, тарифы на энергию и перевоз —уровень затрат производственных ресурсов1. Расчет влияния этих факторов может быть осуществлен способом цепных подстановок. Условные обозначения и исходные величины показателей приведены в табл. 9.1, а методика анализа и расчеты по факторам — в табл. 9.2. Таблица 9.1 Исходные данные для факторного анализа показателя полной себестоимости продукции

Примечание. В табл. 9.1 и 9.2 приняты следующие обозначения показателей: qt — количество г-х видов продукции в натуральном выражении (/ = 1,..., п); ct - индивидуальные затраты на производство единицы 1-го вида продукции; рг - цена единицы /-го вида продукции; 0; 1 — подстрочные индексы, означающие принадлежность показателя соответственно к базовому и отчетному периодам Таблица 9.2 Расчет влияния факторов на изменение полной себестоимости продукци способом цепных подстановок

В приведенном примере общее изменение себестоимости продукции в отчетном периоде по сравнению с базовым составило 13 000 тыс. руб. (42 000 - 29 000). Факторами, способствовавшими удорожанию расходов, являются: увеличение объема продукции — 5993 тыс. руб.; • рост непосредственно затрат — 9700 тыс. руб. (данный перерасход свидетельствует об ухудшении использования производственных ресурсов на предприятии); • удорожание цен и тарифов на материальные ресурсы —500 тыс. руб. В целом в результате влияния всех перечисленных выше факторов себестоимость возросла на 16 193 тыс. руб. (5993 + 9700 + 500). Для оценки же принимается сумма перерасхода, равная 9700 тыс. руб., свидетельствующая об ухудшении использования ресурсов на предприятии. Удешевлению себестоимости продукции на сумму 3193 тыс. руб. способствовали благоприятные изменения структуры ассортимента продукции. Это означает, что в общем объеме выпуска увеличилась доля изделий (работ, услуг), у которых индивидуальный базовый уровень затрат оказался ниже, чем средний базовый уровень затрат по всей продукции.

|

||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-08; просмотров: 690; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.137.181.194 (0.009 с.) |

Полная себестоимость всей выпущенной (реализованной) продукции — это обобщающий показатель универсального характера. С него и следует начинать анализ. Необходимо определить динамику (выполнение плана) по показателю, а также влияние факторов на полученные отклонения.

Полная себестоимость всей выпущенной (реализованной) продукции — это обобщающий показатель универсального характера. С него и следует начинать анализ. Необходимо определить динамику (выполнение плана) по показателю, а также влияние факторов на полученные отклонения.

С9а)

С9а)