Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Облік забезпечення майбутніх витрат і платежівСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Відповідно до П(С)БО 11 „Зобов'язання" забезпечення — це зобов'язання, точна сума яких не може бути визначена до настання певної дати або невідомий час їх погашення на дату складання балансу. Забезпечення можуть створюватись для відшкодування (майбутніх) витрат на: • виплату відпусток працівників; • додаткове пенсійне забезпечення; • виконання гарантійних зобов'язань; • реструктуризацію; • виконання зобов'язань щодо обтяжливих контрактів та ін. Забезпечення створюються при виникненні внаслідок минулих подій зобов'язання, погашення якого, імовірно, призведе до зменшення ресурсів, що втілюють у собі економічні вигоди, та його оцінка може бути розрахунково визначена. Суми забезпечення визначаються за обліковою оцінкою ресурсів (з вирахуванням суми очікуваного відшкодування), необхідних для погашення відповідного зобов'язання на дату балансу. Забезпечення використовується тільки для тих витрат, для покриття яких воно було створене. Залишок забезпечення переглядають на кожну дату балансу і у разі необхідності коригують у бік збільшення або зменшення. Якщо відсутня ймовірність погашення майбутніх зобов'язань, сума нарахованого забезпечення підлягає сторнуванню. Для узагальнення інформації про рух коштів, які за рішенням підприємства резервують для забезпечення майбутніх витрат і платежів та включення їх до витрат поточного періоду, призначено рахунок 47 „Забезпечення майбутніх витрат і платежів". За дебетом рахунку відображають використання забезпечення, за кредитом — їх нарахування. Рахунок 47 „Забезпечення майбутніх витрат і платежів" має такі субрахунки: • 471 „Забезпечення виплат відпусток"; • 472 „Додаткове пенсійне забезпечення"; • 473 „Забезпечення гарантійних зобов'язань"; • 474 „Забезпечення інших витрат і платежів". На субрахунку 471 ведуть облік руху та залишків коштів на оплату чергових відпусток працівникам. Також на цьому субрахунку узагальнюється інформація про забезпечення обов'язкових відрахувань (зборів) від забезпечення виплат відпусток на збори на обов'язкове державне пенсійне страхування, на обов'язкове соціальне страхування у зв'язку з тимчасовою втратою працездатності, на обов'язкове соціальне страхування на випадок безробіття та страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності.

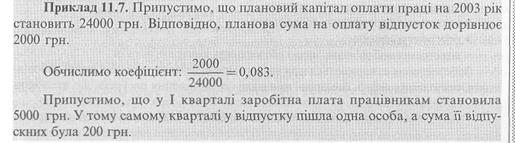

Сума відпускних повинна бути розподілена на витрати протягом того року, за який надається відпустка. Кожен місяць працівник заробляє частку суми відпускних, тому і заборгованість перед працівниками виникає кожний відпрацьований місяць, а отже, підлягає нарахуванню щомісяця або не рідше, ніж раз на квартал. Коли ж працівникові оплачується відпустка, то сума відпускних нараховується за рахунок раніше нарахованого резерву. Сума забезпечення визначається щомісяця як добуток фактично нарахованої зарплати працівникам і коефіцієнта, визначеного як відношення річної планової суми на оплату відпусток до загального планового капіталу оплати праці.

Обчислимо суму забезпечення на оплату відпусток: 5000 х 0,083 = 415 грн. Як уже зазначалось, на субрахунку 471 узагальнюється інформація про забезпечення обов'язкових відрахувань (зборів) на обов'язкове соціальне страхування від суми забезпечень виплат відпусток. Оскільки в даний час загальний відсоток відрахувань на соціальне страхування умовно становить 37,82 %, то у І кварталі повинно бути нараховано: 415 х 37,82%= 156,95 грн. забезпечень на сплату зборів на обов'язкове соціальне страхування.

Як бачимо, із загальної суми нарахованих забезпечень з виплати відпусток — 415 грн. у І кварталі було погашено таких зобов'язань на 200 грн. Із суми нарахованих забезпечень з виплати зборів на обов'язкове соціальне страхування — 156,95 грн. було погашено 75,64 грн. В результаті різниця (непогашене зобов'язання в сумі 215 + 81,31 = 296,31 грн.) повинна бути відображена у балансі в статті „Забезпечення виплат персоналу". На субрахунку 472 „Додаткове пенсійне забезпечення" ведеться облік коштів для реалізації програми пенсійного забезпечення. Підприємства, що здійснюють продаж товарів з наданням гарантій, проводять нарахування забезпечень гарантійних зобов'язань, облік яких ведеться на субрахунку 473 „Забезпечення гарантійних зобов'язань". Якщо продукція реалізовується з гарантією (за умови визнання доходу у період реалізації), у підприємства виникає ймовірність наступного виникнення недоліків. При цьому створюється резерв для покриття можливих витрат щодо

виконання гарантійних зобов'язань. Суму гарантії відображають по дебету рахунків обліку витрат у тому періоді, коли була здійснена реалізація. Враховуючи наявний досвід, підприємство може розрахувати суму, на яку буде надаватися гарантія на майбутній період. Сума гарантійного зобов'язання складе: 400 х 70 х 5 % = 1400 грн. Коли підприємству повернуть несправний товар, бухгалтер здійснює бухгалтерські записи щодо повернення товарів. Після цього бракований товар або підлягає поверненню постачальникові, якщо це передбачено договором, або підлягає уціненню до ціни можливої реалізації. У випадку, коли підприємством проводиться ремонт поверненого товару або гарантійна заміна будь-яких деталей, вартість послуг з ремонту буде віднесена у дебет субрахунку 473. В обліку операції, пов'язані із забезпеченням гарантійних зобов'язань, відображаються так:

У балансі підприємства залишок суми гарантійних зобов'язань, тобто кредитове сальдо по рахунку 473 відображається в статті „Інші забезпечення". На субрахунку 474 „Забезпечення інших витрат та платежів" ведеться облік забезпечення інших витрат, що не знайшли відображення на інших субрахунках рахунку 47 „Забезпечення майбутніх витрат та платежів". Аналітичний облік забезпечення наступних витрат та платежів ведуть за їх видами, напрямками формування й використання.

|

||||||

|

|

Последнее изменение этой страницы: 2016-07-14; просмотров: 761; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.218.3.204 (0.01 с.) |