Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Облік транспортно-заготівельних витратСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Одним з видів витрат, що формують первісну вартість запасів, придбаних за плату, є транспортно-заготівельні витрати (далі ТЗВ). ТЗВ згідно із Стандартом 9 включають витрати на заготівлю запасів, оплату тарифів (фрахту), за вантажно-розвантажувальні роботи і транспортування запасів усіма видами транспорту до місця їх використання, зокрема витрати на страхування ризиків транспортування запасів. До переліку витрат на заготівлю запасів входять витрати підприємства на придбання спеціальних матеріалів для доставки і збереження заготовлених запасів (піддони, щити, дошки, люки, стійки, стелажі, плівка, цвяхи, провід, ущільнювачі тощо), їх утеплення (мати, солома, стружка, вата, ганчір'я, мішковина), охолоджування (лід, холодоносії) і теплоізолювання. Ці витрати беруться в розрахунок, якщо вони мають разовий або індивідуальний характер тільки для купівлі цього виду запасів. Окрім того, до цих витрат включаються суми, які підлягають сплаті працівникам підприємства, зайнятим виконанням робіт із заготівлі запасів, а також пов’язані із тим відрахування до відповідних соціальних фондів. Навантажувально-розвантажувальні роботи найчастіше входять у комплекс робіт з транспортування. У їх вартість може входити вартість спеціальних матеріалів, ущільнювачів, такелажів, цвяхів тощо. Витрати на транспортування включають витрати на підготовку, зберігання і доставку запасів. Коли вони здійснюються сторонніми організаціями, то ці послуги підприємство оплачує відповідно до умов договору. Коли запаси транспортуються власним транспортом підприємства, то витрати, пов'язані з цим, включатимуть: паливно-мастильні матеріали; зарплату водія транспорту з відрахуваннями до відповідних соціальних фондів; вартість експлуатації власного (автомобільного, залізничного, водного, гужового) транспорту, пов'язаної з доставкою запасів; оплату службових відряджень водія (експедитора, менеджера відділу постачання та інших працівників підприємства) з доставки запасів; вартість тимчасового зберігання вантажів на станціях, пристанях, у портах, аеропортах або на складах транспортно-експедиційних підприємств вартість обслуговування під'їзних шляхів і складів незагального користування. Необхідність включити послуги страхової організації до переліку ТЗВ зумовлена тим, що страхування ризиків транспортування є специфічним методом захисту майнових інтересів власника запасів, невід'ємним від формування їх вартості. Предметом договору страхування щодо запасів, що придбаваються, може бути ризик пошкодження, крадіжки, розбійного нападу, аварії на транспорті та інших випадків загрози втрати вантажів під час навантаження на транспортний засіб, транспортування, вивантаження та/або перевантаження на інший транспортний засіб вантажів, що належать до запасів підприємства, які придбаваються за плату. У договорі між страховою організацією і страхувальником має бути передбачено такі ключові моменти відносин: конкретний вантаж — об'єкт страхування, страхові випадки, розмір страхових внесків і терміни їх сплати, необхідність дотримання страхувальником встановлених правил перевезень і навантажувально-розвантажувальних робіт, повідомлення про підвищення рівня ризику тощо. Витрати підприємства, що належать до цієї групи, визначаються виходячи з вартості застрахованого вантажу, чинних страхових тарифів і нормативів, передбачених у договорі зі страховою організацією. Стосовно віднесення ТЗВ до складу первісної вартості запасів існує два методи розподілу цих витрат: прямого підрахунку; середнього відсотка. Одним із методів розподілу ТЗВ є їх безпосереднє включення до складу собівартості придбаних запасів. Метод прямого підрахунку Цей метод може бути застосований тоді, коли можна точно визначити витрати, пов'язані із транспортуванням тих чи інших одиниць запасів у вартісному чи натуральному виразі. Наприклад, підприємство перевозить одним транспортним засобом запаси однієї номенклатури. Витрати на транспортування цих запасів можна розподілити, поділивши всю суму транспортних витрат на кількість продукції, яка перевозиться. Приклад 813. Підприємство придбало 3 т цементу загальною вартістю 960 грн. (у т.ч. ПДВ —160 грн.)- Для доставки матеріаі, і ад £ /ло укладено договір з автотранспортним підприємством. Варгп 'а догон' 300 грн. (у т.ч. ГІДВ—50 грн). Визначити собівар'гість 1-го кг. цементу. Вартість цементу — 800 грн. Вартість транспортних послуг —250 грн. Собівартість всієї партії цементу —1050 грн. Собівартість 1 кг цементу —1050 грн.: 3000 кг = 0,35 грн.

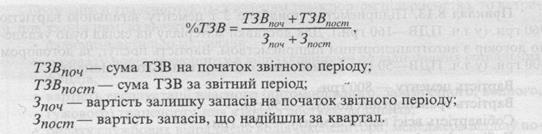

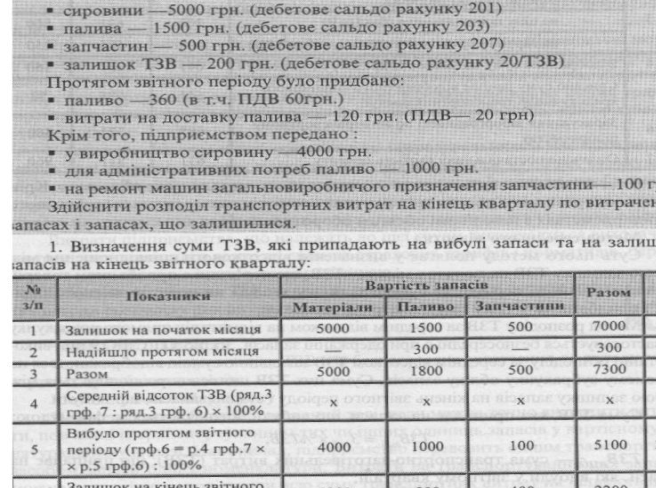

Слід зазначити, що сфера застосування цього методу дуже обмежена. Крім того, такий розподіл є досить трудомісткий і тому він застосовується здебільшого на підприємствах з невеликим обсягом обороту запасів. Метод середнього відсотка Суть цього методу полягає у визначенні відсоткового співвідношення між сумою залишку ТЗВ на початок місяця і ТЗВ, що пов'язані з придбанням товарів протягом звітного періоду, та сумою залишку запасів на початок звітного періоду і придбаними у тому самому періоді запасами. Метод розподілу ТЗВ за середнім відсотком на відміну від прямого розрахунку не застосовується безпосередньо при одержанні запасів. Згідно з П(С)БО 9 при використанні розподілу за середнім відсотком ТЗВ загальною сумою відображаються на окремому субрахунку обліку запасів. Сума цих ТЗВ щомісяця розподіляється між сумою залишку запасів на кінець звітного періоду і сумою запасів, що вибули. Сума ТЗВ, яка припадає на запаси, що вибули, визначається за формулою: ТЗВвиб=Зеибх%ТЗВ, ТЗВвиб — сума транспортно-заготівельних витрат (ТЗВ), що припадає на запаси, які вибули у звітному кварталі: Ввиб — вартість запасів, що вибули;

% ТЗВ — середній відсоток ТЗВ.

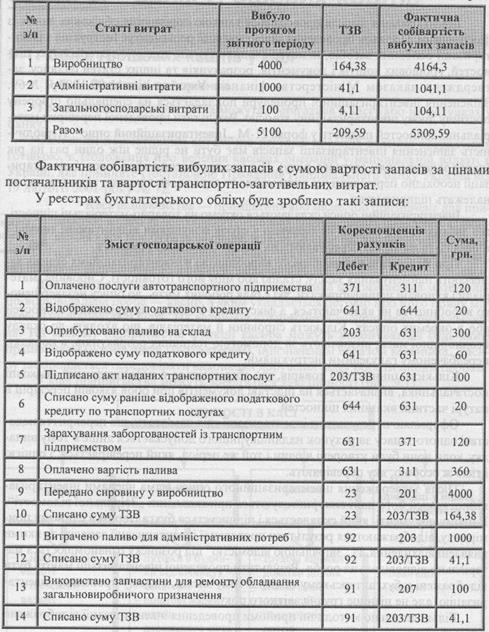

Списання ТЗВ, які припадають на вартість запасів, що вибули, здійснюються наприкінці звітного місяця на ті ж рахунки, на які списувалися самі запаси. При використанні методу розподілу ТЗВ за середнім відсотком розподіл проводиться не між одиницями запасів, а між запасами, що вибули, та запасами, які залишилися на кінець звітного періоду. Іншими словами, відбувається формування собівартості товарів, які вибули, та вартості запасів, що залишилися.

Розподіл суми ТЗВ, яка припадає на запаси, що вибули, за видами витрат:

Інвентаризація запасів Інвентаризація запасів проводиться з метою порівняння облікових даних із фактичними. Порядок проведення інвентаризації регламентує Інструкція з інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів, розрахунків та інших статей балансу, затверджена наказом Міністерства фінансів України від 11.08.1994р. №69. Здійснення інвентаризаційної процедури покладається на спеціально створену постійну діючу інвентаризаційну комісію. Результати проведеної перевірки матеріальних цінностей подають у формі 21-М „Інвентаризаційний опис". Періодичність здійснення інвентаризації запасів має бути не рідше ніж один раз на рік (перед завершенням звітного року). Під час проведення обов'язкової інвентаризації необхідно перевірити усі види майна та запасів, як власних, так і тих, які не належать підприємству. Інвентаризаційні описи складаються окремо на товарно-матеріальні цінності, що знаходяться в дорозі, не оплачені у строк покупцями відвантажені товари і цінності, та на ті, що перебувають на складах інших підприємств. При визначенні незавершеного виробництва в інвентаризаційних описах зазначають найменування заділу, стадію або міру його готовності. Сировина, матеріали і куповані напівфабрикати, які є біля робочих місць, до опису незавершеного виробництва не включаються, а фіксуються в описах матеріальних цінностей або в окремих описах. Кількість сировини й матеріалів, що входять до складу неоднорідної маси, визначають за допомогою технічних розрахунків, в порядку, передбаченому галузевими інструкціями. Кількість цінностей і товарів, що зберігаються в непошкодженій упаковці постачальника, визначається на підставі документів при обов'язковій перевірці в натурі частини вказаних цінностей. Оформляючи результати інвентаризації слід пам'ятати, що перекриття недостачі одного запасу за рахунок надлишку іншого допускається лише в тому випадку, коли вони були утворені в один і той же період, який перевіряється, однією і тією ж особою, яку перевіряють. Після затвердження інвентаризаційного опису всіма членами інвентаризаційної комісії його дані використовуються при складанні „Звіряльної відомості". В цьому документі, який складається і підписується бухгалтером в єдиному примірнику, відображаються результати проведеної інвентаризації запасів, за якими виявлені відхилення. Із „Звіряльною відомістю" під розписку ознайомлюється матеріально відповідальна особа. Результати проведеної інвентаризації мають бутив відображені у бухгалтерському обліку в тому місяці, в якому проведено інвентаризацію, але не пізніше грудня звітного року. Більш детально методичні прийоми проведення інвентаризації відображено У п. 5.4. Розділ 9. ОБЛІК ГРОШОВИХ КОШТІВ

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-07-14; просмотров: 1796; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.116.89.70 (0.008 с.) |