Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Визнання доходу від фінансових інвестиційСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте Доходи від фінансових інвестицій можуть бути отримані: у вигляді відсотків, доходів від володіння корпоративними правами (дивідендів), від майнових прав у вигляді роялті, за рахунок зростання вартості інвестицій (експертна оцінка або ринкова вартість перевищує собівартість) та шляхом участі у капіталі. Доходи від фінансових інвестицій здебільшого визнаються до моменту їх отримання у вигляді грошових коштів або інших активів. За винятком випадків, передбачених П(С)БО, застосування методу нарахування всіх видів доходів від фінансових інвестицій є обов'язковим. При цьому відповідно до П(С)БО нарахування таких доходів необхідно здійснювати у визначених періодах щонайменше на дату балансу. Дохід від здійснених фінансових інвестицій (якщо він може бути достовірно оцінений та існує ймовірність надходження економічних вигод, пов'язаних з утриманням інвестиції) визнається та розподіляється між звітними періодами в такому порядку: відсотки — у тому звітному періоді, до якого вони належать, виходячи з бази нарахування, ставки відсотка і строку утримання відповідних фінансових інвестицій; дохід від участі у капіталі — визначається на дату балансу на підставі фінансових звітів дочірніх, спільних та асоційованих підприємств; дивіденди — у періоді прийняття рішення про їх виплату в сумі оголошення за вирахуванням податку на дивіденди; дисконт — протягом періоду з моменту придбання фінансових інвестицій до моменту їх погашення, за методом ефективної ставки відсотка; роялті — за принципом нарахування згідно з економічним змістом відповідної угоди; доходи від зростання вартості — у тому періоді, коли здійснено переоцінку або реалізацію фінансової інвестиції. Дохід від фінансових інвестицій за методом участі в капіталі відображається на рахунку 72 „Дохід від участі в капіталі". На рахунку 73 „Інші фінансові доходи" ведеться облік доходів у вигляді дивідендів, відсотків, амортизації дисконту по інвестиціях. Доходи від реалізації фінансових інвестицій обліковуються на рахунку 74 „Інші доходи".

Розділ 11. ОБЛІК ВЛАСНОГО КАПІТАЛУ ТА ЗАБЕЗПЕЧЕННЯ ЗОБОВ'ЯЗАНЬ Загальні положення Джерелами формування майна підприємства є власні (власний капітал) і позикові кошти (позиковий капітал). Власний капітал — це частина в активах підприємства, що залишається після вирахування його зобов'язань. Власний капітал складається із: • статутного капіталу; • пайового капіталу; • додатково вкладеного капіталу; • іншого додаткового капіталу; • резервного капіталу; • нерозподіленого прибутку (непокритого збитку); • неоплаченого капіталу; • вилученого капіталу. Для реальної оцінки показника власного капіталу сума неоплаченого капіталу, вилученого капіталу та непокритого збитку підприємства віднімається при визначенні підсумку власного капіталу в балансі підприємства. Складові власного капіталу відображають суму, яку власники (засновники) передали в розпорядження підприємства як внески чи залишили у формі нерозподіленого прибутку, або суму, що її підприємство одержало у своє розпорядження ззовні (від інших підприємств) без повернення. Облік статутного капіталу Статутний капітал — це зареєстрована вартість простих і привілейованих акцій для акціонерних товариств та розмір статутного капіталу для інших підприємств зафіксований у статутних документах. Джерелами формування статутного капіталу господарських товариств є грошові та матеріальні внески засновників. Вклад, оцінений у гривнях, становить частку засновників у статутному капіталі. Учасники та засновники товариства з обмеженою відповідальністю відповідають по зобов'язаннях товариства в межах їх вкладу (частки) в статутному капіталі, акціонери — у межах належних їм акцій. Учасники повного товариства несуть солідарну відповідальність по боргах товариства усім своїм майном. Акціонерне товариство має статутний капітал, поділений на певну кількість акцій різної номінальної вартості. У командитному товаристві частина учасників несе повну відповідальність, інша частина — у межах вкладів у майно товариства. Статутний капітал довірчого товариства має бути не меншим за встановлений ліміт і формуватися виключно за рахунок коштів та цінних паперів учасників. Засновники довірчого товариства відповідають за його зобов'язаннями своїми внесками до статутного капіталу та належним їм майном. Сума статутного капіталу, а також рішення про його збільшення або зменшення приймається лише засновниками (власниками) товариства та обов'язково реєструється в Єдиному реєстрі підприємств та організацій України. Бухгалтерський облік статутного капіталу починається з моменту реєстрації III; підприємства в Єдиному реєстрі підприємств та організацій України і припиняється в день виключення підприємства з реєстру в результаті завершення діяльності. Для узагальнення інформації про стан та рух статутного капіталу призначений пасивний рахунок 40 „Статутний капітал". По дебету даного рахунку відображається зменшення статутного капіталу, а по кредиту — його збільшення. Сума кредитового сальдо по рахунку 40 повинна відповідати розміру статутного капіталу, зафіксованому у статутних документах підприємства, і відображається в балансі підприємства. Аналітичний облік статутного капіталу ведеться за видами капіталу за кожним засновником (учасником), акціонером тощо. Зміни статутного капіталу проводяться у встановленому чинним законодавством порядку і тільки після внесення відповідних змін в установчі документи. Статутний капітал товариства з обмеженою відповідальністю, командитного товариства, товариства з додатковою відповідальністю формується за рахунок внесків його учасників (засновників) у вигляді: — грошових коштів, у т. ч. в іноземній валюті; — будинків, споруд, обладнання та інших матеріальних цінностей; — цінних паперів; — прав користування землею, водою та іншими природними ресурсами, авторських прав; інших матеріальних прав, в т. ч. на інтелектуальну власність. Учасники (засновники) товариства з обмеженою відповідальністю, які не повністю внесли свої частки до статутного капіталу, також відповідають по зобов'язаннях товариства в межах невнесеної суми. Збільшення статутного капіталу може бути здійснене лише після здійснення всіма учасниками своїх внесків повністю. Статутний капітал господарських товариств (крім акціонерних) може збільшуватися за рахунок: • додаткових внесків учасників; • належних учасникам дивідендів; • нерозподіленого прибутку.

Для прийняття рішення про зменшення статутного капіталу товариства необхідна згода всіх його учасників та відсутність заперечень з боку кредиторів цього підприємства. Для цього підприємство має опублікувати відповідне повідомлення в пресі. Зменшення статутного капіталу можливе при виході, виключенні учасника зі складу товариства. Обидва варіанти потребують, крім обов'язкової публікації в пресі та державної реєстрації, змін у засновницьких документах, розрахунку з учасником. Такому учаснику повинні бути повернуті: • сума його внеску до статутного капіталу; • вартість частини майна пропорційна його внеску до статутного капіталу; • частка прибутку, отримана товариством у поточному році. Зменшення статутного капіталу відображається такими проведеннями:

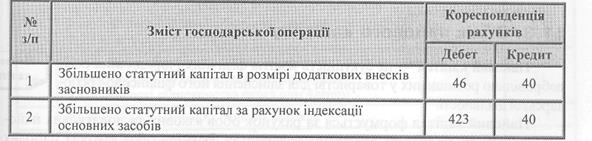

Акціонерні товариства мають свої особливості при формуванні та зміні статутного капіталу. Формування статутного капіталу акціонерного товариства здійснюється шляхом випуску певної кількості акцій рівною номінальною вартістю. При створенні акціонерного товариства акції можуть бути розповсюджені відкритою передплатою (у відкритих акціонерних товариствах) або розподілом всіх акцій між засновниками (в закритих акціонерних товариствах). Акціонерне товариство має право збільшувати статутний капітал при умові, що раніше випущені акції повністю оплачені за вартістю, не нижче номінальної. Зміни розміру статутного капіталу акціонерного товариства відображаються у бухгалтерському обліку після внесення відповідних змін до державного реєстру. Збільшення статутного капіталу акціонерного товариства здійснюється шляхом: 1) збільшення кількості акцій існуючої номінальної вартості; 2) збільшення вартості акцій; 3) обміну облігацій на акції цього емітента. При збільшенні кількості акцій існуючої номінальної вартості статутний капітал збільшується за рахунок: • внесків засновників і учасників товариства; • дивідендів (реінвестування); • індексації основних засобів. Таке збільшення статутного капіталу акціонерного товариства відображається записами:

При збільшенні статутного капіталу шляхом збільшення вартості акції статутний капітал збільшується за рахунок: • внесків засновників і учасників товариства; • індексації основних засобів. Таке збільшення статутного капіталу акціонерного товариства відображається записами:

У разі збільшенні статутного капіталу шляхом обміну облігацій на акції емітента статутний капітал збільшується на загальну номінальну вартість облігацій, які обмінюються на акції. При цьому номінальна вартість облігацій має дорівнювати номінальній вартості акцій. Акціонерне товариство також повинно провести реєстрацію випуску акцій. При обміні облігацій на акції збільшується статутний капітал та зменшуються зобов'язання. Позитивна різниця відноситься на доходи від реалізації фінансових інвестицій — субрахунок 741, негативна — на фінансові витрати (субрахунок 952). Таке збільшення статутного капіталу акціонерного товариства відображається записами:

Зменшення статутного капіталу акціонерного товариства може здійснюватися шляхом: • зменшення вартості акцій; • зменшення кількості акцій існуючої номінальної вартості через викуп їх у власників з метою анулювання. Таке зменшення статутного капіталу акціонерного товариства відображається записами:

Облік пайового капіталу Пайовий капітал — це сукупність коштів фізичних і юридичних осіб, добровільно розміщених у товаристві для здійснення його фінансово-господарської діяльності. Пайовий капітал формується за рахунок обов'язкових та додаткових пайових внесків, які надходять від членів товариства. Розміри обов'язкових пайових внесків визначаються загальними зборами пайовиків Для обліку пайового капіталу, тобто вартості основних і оборотних запасів підприємства, по яких воно розпайоване, призначено рахунок 41 „Пайовий капітал". По кредиту відображається збільшення, а по дебету — зменшення пайового капіталу. Цей рахунок також застосовується для обліку пайових внесків членів споживчого товариства, житлово-будівельного кооперативу, колективного сільськогосподарського підприємства, кредитної спілки та інших підприємств, передбачених засновницькими документами. Колективні сільськогосподарські підприємства (КСП) на рахунку 41 обліковують не тільки вартість розпайованої частини майна, але й вартість тієї частини, яка залишилася нерозпайованою, а також збільшення (зменшення) вартості майна у процесі діяльності підприємства.

Типові проведення з обліку пайового капіталу: Облік додаткового капіталу Додатковий капітал являє собою інший капітал, вкладений учасниками товариства (емісійний дохід, тобто дохід, отриманий від розміщення акцій власної емісії за цінами, які перевищують номінальну вартість) або одержаний у процесі господарської діяльності підприємства внаслідок дооцінки активів, безоплатного отримання необоротних активів, іншого додаткового капіталу. Додатковий капітал включає суми, на які вартість реалізації випущених акцій перевищує їх номінальну вартість, а також суми дооцінки активів та вартість необоротних активів, безкоштовно отриманих підприємством від інших осіб, та інші види додаткового капіталу. Для обліку цих сум у Плані рахунків передбачено рахунок 42 „Додатковий капітал". По кредиту цього рахунку відображається збільшення додаткового капіталу, а по дебету — його зменшення. Рахунок 42 „Додатковий капітал" має такі субрахунки: 421 „Емісійний дохід" 422 „Інший вкладений капітал" 423 „Дооцінка активів" 424 „Безоплатно одержані необоротні активи" 425 „Інший додатковий капітал" На рахунку 421 „Емісійний дохід" відображається різниця між продажною і номінальною вартістю первісно розмішених акцій.

Різниця між продажною вартістю емітованих акціонерним товариством акцій та їх номінальною вартістю (у нашому прикладі 15000 грн.) і являє собою емісійний дохід такого акціонерного товариства. Надалі акціонерне товариство може викуповувати свої акції з метою перепродажу або анулювання. Накопичений товариством емісійний дохід може бути джерелом: для покриття різниці між викупною і номінальною вартістю акцій, у випадку якщо ціна, за якою акції були викуплені, перевищує ціну акцій, за якою вони потім були продані; для покриття різниці між викупною і номінальною вартістю анульованих акцій, якщо ціна акцій, за якою вони були викуплені, перевищує номінальну вартість анульованих акцій. У балансі акціонерного товариства залишок суми невикористаного емісійного доходу, тобто кредитове сальдо по рахунку 421 відображається по статті „Додатково вкладений капітал". На субрахунку 422 „Інший вкладений капітал" обліковують інший внесений засновниками товариства (крім акціонерного) капітал, що перевищує статутний капітал, інші внески тощо без рішення про зміну розміру статутного капіталу. Нижче подано кореспонденцію рахунків з обліку додаткових внесків засновників товариства без рішення про збільшення статутного капіталу підприємства:

Додатковий капітал підприємства може бути одним із джерел погашення збитків підприємства, що відображається проведенням: Дт 422 Кт 442. В балансі підприємства залишок іншого вкладеного капіталу — кредитове сальдо субрахунку 422 „Інший вкладений капітал" відображається по статті „Інший додатковий капітал". На субрахунку 423 „Дооцінка активів" відображається сума дооцінки (уцінки) активів, яку здійснюють у випадках, передбачених законодавством і Положеннями (стандартами) бухгалтерського обліку. Слід мати на увазі, що лише дооцінка необоротних активів впливає на розмір власного капіталу. Дооцінка основних засобів здійснюється відповідно до П(С)БО 7 „Основні засоби" у випадку, якщо його (об'єкта) залишкова вартість суттєво відрізняється від справедливої вартості на дату балансу. На суму дооцінки збільшується вартість основного засобу по дебету рахунка 10 і одночасно по кредиту 423. Якщо раніше була проведена уцінка, а зараз проводиться дооцінка, то на суму попередньої уцінки збільшується дохід, який відображається по Кт 746, а перевищення суми дооцінки над попередньою уцінкою збільшує Кт 423. На суму проведеної дооцінки одночасно індексується сума зносу проведенням Дт 423 Кт 13. Здійснення уцінки раніше дооцінених основних засобів відображається проведеннями: на суму попередньо проведеної дооцінки — Дт 423 Кт 10; на суму уцінки основних засобів — Дт 975 Кт 10; на суму зносу уцінених основних засобів — Дт 13 Кт 10. У момент безоплатного отримання необоротних активів підприємство збільшує свій додатковий капітал на суму справедливої вартості, за якою вони оприбутковані на баланс підприємства. Потім одночасно з нарахуванням зносу по безоплатно отриманих необоротних активах підприємство відображає дохід у розмірі нарахованого зносу. У реєстрах бухгалтерського обліку ці операції відображаються так:

У балансі залишок по субрахунку 424 "Безоплатно отримані активи", тобто кредитове сальдо відповідає залишковій вартості безоплатно отриманих підприємством необоротних активів і відображається по статті „Інший додатковий капітал". Облік резервного капіталу Резервний капітал — це сума резервів, створених підприємством відповідно до чинного законодавства або статутних документів. Резервний (страховий) капітал створюється господарськими товариствами в розмірі, встановленому засновницькими документами, але не менше 25 відсотків статутного капіталу. Щорічний розмір відрахувань до резервного (страхового) капіталу також встановлюється засновницькими документами, але не може бути меншим за 5 відсотків суми чистого прибутку. Резервний капітал господарського товариства створюється з метою покриття можливих в майбутньому непередбачуваних збитків, втрат. Резервний капітал може використовуватися для покриття балансового збитку підприємства за звітний період, на виплату дивідендів при недостатності нерозподіленого прибутку, на інші цілі, передбачені законодавством. Для узагальнення інформації про стан та рух резервного капіталу підприємства, створеного відповідно до чинного законодавства та установчих документів за рахунок нерозподіленого прибутку у Плані рахунків призначено рахунок 43 „Резервний капітал". По кредиту цього рахунку відображається створення резерву, по дебету — використання резервного капіталу. Сальдо по рахунку 43 відображає залишок резервного капіталу на кінець звітного періоду. Аналітичний облік резервного капіталу ведеться за його видами і напрямками використання.

11.6. Облік нерозподіленого прибутку (непокритих збитків) Нерозподілений прибуток (непокритий збиток) — це сума доходу, реінвестована у підприємство, або сума непокритого збитку. У Плані рахунків для обліку сум нерозподілених прибутків (збитків) поточного і минулого років, а також використаного в поточному році прибутку передбачено рахунок 44 „Нерозподілені прибутки (непокриті збитки)". По кредиту рахунку 44 відображається збільшення прибутку від усіх видів діяльності, по дебету — збитки і використання прибутку. Рахунок 44 „Нерозподілені прибутки (непокриті збитки)" має такі субрахунки: 441 „Прибуток нерозподілений"; 442 „Непокриті збитки"; 443 „Прибуток, використаний у звітному періоді". На субрахунку 441 відображають наявність та рух нерозподіленого прибутку. На субрахунку 442 відображають непокриті збитки. їх списання здійснюють за рахунок нерозподіленого прибутку, резервного, пайового чи додаткового капіталу тощо. На субрахунку 443 відображають розподіл прибутку між власниками (нарахування дивідендів), виплати за облігаціями, відрахування до резервного капіталу та інше використання прибутку в поточному періоді. Слід зазначити, що виправлення помилок за минулий рік, які виявлені в поточному році, відображають кореспонденцією рахунку 44 „Нерозподілений прибуток (непокриті збитки)" з відповідними рахунками бухгалтерського обліку.

У балансі підприємства дані про суми нерозподіленого прибутку (непокритого збитку) відображаються у рядку 350, причому сума непокритого збитку наводиться в дужках і вираховується при визначенні підсумку І розділу пасиву балансу. Облік вилученого капіталу Вилучений капітал — це фактична собівартість акцій власної емісії,; викуплених товариством у своїх акціонерів. Акціонерне товариство має право викупити в акціонера оплачені ним акції тільки за рахунок сум, що перевищують статутний капітал, для їх наступного перепродажу, розповсюдження серед своїх працівників, анулювання. Зазначені акції мають бути реалізовані або анульовані в термін не більше 1 року. Для узагальнення інформації про вилучений капітал товариства Планом paхунків передбачено рахунок 45 „Вилучений капітал". За дебетом рахунку 45 відображається фактична собівартість акцій власної емісії або часток, викуплених господарським товариством у його учасників, за кредитом — вартість анульованих або перепроданих акцій (часток). Аналітичний облік вилученого капіталу ведуть за видами акцій (внесків, паїв), іншого вилученого капіталу. Надалі викуплені акціонерним товариством акції можуть бути: • анульовані; • перепродані.

У випадку, коли емісійного доходу не вистачає для „покриття" перевищення викупної вартості акцій над номінальною, використовують прибуток звітного періоду, при цьому дебетується рахунок 443 та кредитується рахунок 451. Вилучені акціонерним товариством акції надалі можуть бути перепродані, причому ціна реалізації може бути як вища, так і нижча за ціну, за якою вони викуповувалися.

У балансі акціонерного товариства дебетове сальдо по рахунку 45 „Вилучений капітал" наводиться у дужках і підлягає вирахуванню при визначенні підсумку власного капіталу. Облік неоплаченого капіталу Джерелом формування статутного капіталу є грошові та матеріальні внески засновників. У випадку внесення засновниками до статутного капіталу матеріальних ресурсів первісною вартістю останніх є їх справедлива вартість, погоджена між засновниками, за якою активи зараховуються на баланс підприємства. Неоплачений капітал є нічим іншим, як заборгованістю засновників (учасників) по внесках до статутного капіталу. Сам порядок оцінки майнових внесків учасників має бути визначено в засновницьких документах. Якщо самі засновники не можуть здійснити оцінку майна, то це роблять спеціалісти з бюро технічної інвентаризації або торгово-промислової палати. У бухгалтерському обліку фактичне надходження внесків засновників відображається на рахунку 46 „Неоплачений капітал". По дебету рахунку 46 „Неоплачений капітал" відображається заборгованість засновників (учасників) товариства по внесках до статутного капіталу підприємства, а по кредиту — погашення заборгованості. Аналітичний облік неоплаченого капіталу ведеться по кожному засновнику (учаснику) і за видами розміщених неоплачених акцій (для акціонерних товариств). У балансі підприємства сума заборгованості засновників (учасників) по внесках до статутного капіталу наводиться в дужках і вираховується при визначенні підсумку власного капіталу. Розглянемо відображення у бухгалтерському обліку операцій по внесках засновників (учасників). Насамперед, слід мати на увазі, що згідно із Законом про господарські товариства до моменту державної реєстрації ТзОВ кожний з учасників повинен внести не менше ЗО % внеску, вказаного в засновницьких документах. Крім того, з моменту державної реєстрації учасники ТзОВ зобов'язані протягом року повністю внести свій вклад до статутного капіталу.

|

||

|

|

Последнее изменение этой страницы: 2016-07-14; просмотров: 664; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.119 (0.013 с.) |