Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Облік розрахунків з постачальниками та підрядникамиСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Розрахунки з постачальниками та підрядниками повинні проводиться на основі укладених договорів. Проте, як свідчить практика, українські підприємства часто недооцінюють значення договорів і здійснюють придбання товару на основі виставлених постачальником рахунків. Загальна схема закупівлі товарно-матеріальних цінностей має такий вигляд: 1. На підприємство постачальника скеровується довірена особа підприємства-покупця, яка оглядає товар і приймає рішення про його купівлю. 2. На основі переговорів між постачальником та покупцем укладається договір. Це є дуже істотним моментом, позаяк на підставі договору підприємство може відстоювати свої права. 3. На основі повідомлення покупця уповноважена особа підприємства-постачальника виписує рахунок на оплату. 4. Виписаний рахунок керівником підприємства-покупця передається в бухгалтерію з розпорядним надписом. 5. Підприємство-покупець передає в обслуговуючий банк розпорядження на перерахування коштів зі свого рахунку на рахунок постачальника відповідно до виписаного рахунку-фактури. 6. Отримання підприємством-продавцем виписки банку, яка підтверджує надходження коштів на його банківський рахунок. Після вищенаведених операцій, залежно від умов договору, можливі такі варіанти розвитку подій: - отримання товару після повної оплати його вартості; - одержання всієї партії товару після його часткової оплати; - оплата товару чеком з розрахункової чекової книжки й отримання всієї партії товару одночасно з виписуванням чека; - отримання частини партії товарів в міру їх оплати. У такому разі час від часу між підприємствами має проводитися звіряння (терміни встановлюються в договорі). Слід зауважити, що поставка матеріальних цінностей на підприємство може здійснюватися: а) працівником підприємства — довіреною особою; б) підприємством-постачальником (яке згідно з укладеним договором, доставляє товар на склад покупця); в) зобов'язання щодо поставки товару на склад покупця бере на себе транспортна організація (перевізник). Коли отримання товарно-матеріальних цінностей (ТМЦ) здійснюється довіреною особою, на складі постачальника представник підприємства-покупця зобов'язаний пред'явити довіреність та документ, що засвідчує його особу. Довіреність видається працівникові за розпорядженням директора. Складає і видає цей документ спеціально призначена особа. У довіреності вказуються: • найменування підприємства-одержувача і його адреса; • ідентифікаційний код; • найменування підприємства-платника і його адреса; • номер розрахункового рахунку, найменування і код (МФО) банку; • дата видачі і дата, до якої довіреність дійсна; • кому видана довіреність: посада і прізвище, ім'я та по батькові. Якщо довіреність видається не працівнику підприємства, то, крім посади, можна вказати назву підприємства, на якому працює ця особа; • документ, що засвідчує особу працівника, на якого виписується довіреність, його серія, номер, дата видачі, ким виданий; • назва організації-постачальника, від якої повинні бути отримані цінності; • номер і дата документа, на підставі якого одержують цінності, наприклад, наряду, рахунку, договору, заявки, угоди або будь-якого іншого документа, що їх заміняє. Причому одна довіреність може бути виписана на кілька рахунків, нарядів тощо (всі вони повинні бути вказані в довіреності), якщо цінності, вказані в цих рахунках, нарядах, необхідно отримувати від одного і того самого постачальника і з одного й того самого складу; • перелік цінностей, які належить одержати, їх найменування, одиниці вимірювання (кілограми, метри, штуки тощо) і кількість. Важливо знати, що довіреності належать до бланків суворої звітності. Виписані, але не використані довіреності не знищуються, а підлягають поверненню відповідальній особі. Ця особа зберігає невикористані бланки в окремих папках протягом встановленого терміну. У разі пошкодження, знищення, крадіжки бланка довіреності складається акт відповідною комісією. Після належного оформлення довіреність завіряється підписом керівника та бухгалтера і ставиться печатка підприємства. Довірена особа ставить свій підпис як зразок. Слід пам'ятати, що виписана довіреність дійсна протягом 10 днів. Відпускаючи цінності із складу, постачальник виписує накладну-вимогу на відпуск матеріалів (ф. М-11), у якій зазначається номер довіреності та дата її видачі, а також найменування товару, його кількість. Якщо товар доставляється автотранспортом, то замість форми М-11 оформляється товаротранспортна накладна. Якщо постачальник є платником ПДВ, він виписує покупцю ще й податкову накладну. Після відпуску матеріалів довіреність та другий примірник накладної здається в бухгалтерію постачальника. Доставлені довіреною особою на склад матеріали оприбутковуються комірником прибутковим ордером (ф. М-4), а також реєструються в „Журналі обліку вантажів" ф. М-1. Довірена особа зобов'язана не пізніше від наступного дня після оприбуткування цінностей надати працівникові, який виписує довіреності, документи про придбання та оприбуткування матеріалів на складі. У системі рахунків бухгалтерського обліку вартість доставки відображається як транспортно-заготівельні витрати, сума яких або відразу включається до ціни придбаних цінностей, або відображається на окремому рахунку і розподіляється пропорційно до вартості цінностей, що вибувають. Коли товарно-матеріальні цінності, згідно з договором, доставляються підприємством-постачальником, вартість доставки є включеною у вартість цінностей одразу, у рахунку-фактурі окремо не виділяється. Якщо цінності доставляються сторонньою транспортною організацію (перевізником), з нею укладається договір на перевезення. При цьому також оформляється товаротранспортна накладна. Відображаючи в оформлених документах факт перевезення цього виду цінностей, у вартість придбаного товару включають вартість транспортних послуг перевізника. Для розрахунків з постачальником за отримані товарно-матеріальні цінності покупець переважно використовує платіжне доручення, за якими обслуговуючий банк перераховує кошти на рахунок постачальника. Проте при розрахунках між суб'єктами підприємницької діяльності можуть використовуватися й інші форми безготівкових розрахунків, а також готівкова форма оплати. Коли оплата здійснюється за допомогою чеків, загальна схема розрахунків набирає дещо іншу форму. Працівник підприємства-покупця розраховується з постачальникам за придбану продукцію на місці, виписуючи чек на потрібну суму. Підприємству-продавцю виписувати рахунок немає потреби. При наданні послуг, виконанні робіт підставою для здійснення розрахунків є підписаний замовником Акт виконаних робіт, наданих послуг. У бухгалтерському обліку розрахунки з постачальниками та підрядниками за одержані товарно-матеріальні цінності, виконані роботи і надані послуги ведуться на рахунку 63 „Розрахунки з постачальниками та підрядниками". За кредитом рахунку 63 „Розрахунки з постачальниками та підрядниками" відображається заборгованість за отримані від постачальників та підрядників товарно-матеріальні цінності, прийняті роботи, послуги, за дебетом — її погашення, списання тощо. Рахунок 63 „Розрахунки з постачальниками та підрядниками" має такі субрахунки: • 631 „Розрахунки з вітчизняними постачальниками"; • 632 „Розрахунки з іноземними постачальниками"; • 633 „Розрахунки з учасниками ПФГ"; Аналітичний облік ведеться окремо за кожним постачальником та підрядником в розрізі кожного документа (рахунка) на сплату. Бувають випадки, коли з різних причин розрахунки з постачальниками і підрядниками не здійснюються у термін, який зазначений в угоді. Тоді виникає заборгованість перед постачальниками і підрядниками, яка є найпоширенішим видом кредиторської заборгованості. У підприємства кредиторська заборгованість може виникати у двох випадках: • при отриманні передоплати за не відвантажену продукцію (роботи, послуги); • при одержанні товарів, і якщо не здійснені розрахунки з постачальниками. Після закінчення терміну позовної давності кредиторська заборгованість підприємства списується на доходи підприємства. Типові проведення з відображення розрахунків із постачальниками і підрядниками будуть мати такий вигляд:

Облік кредитних операцій Необхідність кредиту як джерела фінансових ресурсів зумовлена виникненням тимчасової потреби підприємства в додаткових оборотних коштах з метою забезпечення його нормального функціонування. Відображення інформації про отримані кредити банків на рахунках бухгалтерського обліку залежить від того, до якого виду зобов'язань підприємства може бути віднесена заборгованість, що утворилася в результаті одержаного кредиту. У Плані рахунків та Інструкції про його застосування для відображення кредитних операцій у бухгалтерському обліку передбачені такі рахунки: • 50 „Довгострокові позики"; • 60 „Короткострокові позики"; • 61 „Поточна заборгованість за довгостроковими зобов'язаннями". Методологічні засади формування у бухгалтерському обліку інформації про зобов'язання підприємства в частині нарахованих відсотків за кредитами та її розкриття у фінансовій звітності визначаються П(С)БО 13 „Фінансові інструменти". Для обліку розрахунків за довгостроковими позиками банків та іншими залученими позиковими коштами у інших осіб, які не є поточними зобов'язаннями, призначений рахунок 50 „Довгострокові позики". За кредитом цього рахунку відображаються суми одержаних довгострокових позик, а також переведення короткострокових (відстрочених), за дебетом — погашення заборгованості за ними та переведення до поточної заборгованості за довгостроковими зобов'язаннями. Рахунок 50 „Довгострокові позики" має такі субрахунки: • 501 „Довгострокові кредити банків у національній валюті"; • 502 „Довгострокові кредити банків в іноземній валюті"; • 503 „Відстрочені довгострокові кредити банків у національній валюті"; • 504 „Відстрочені довгострокові кредити банків в іноземній валюті"; • 505 „Інші довгострокові позики в національній валюті"; • 506 „Інші довгострокові позики в іноземній валюті". Аналітичний облік ведеться за позикодавцями (банками) в розрізі кожного кредиту (позики) окремо та строками погашення кредиту (позики). Приклад 13.10. 1 вересня 2002 року підприємство отримало в банку кредит на фінансування будівництва об'єкта основних засобів у сумі 500000 гри. під 20% річних. Дата повернення кредиту —1 вересня 2005 року. Відсотки сплачуються щорічно 1 вересня. Отже, протягом терміну дії кредитного договору підприємство буде зобов'язане здійснити такі платежі:

В обліку ці операції будуть відображені так:

Типова кореспонденція рахунків при обліку довгострокових позик буде виглядати так:

Для обліку розрахунків у національній та іноземній валютах за кредитами банків, термін повернення яких не перевищує 12 місяців з дати балансу, і за позиками, термін погашення яких минув, застосовується рахунок 60 „Короткострокові позики". Слід зазначити, що для підприємств, у яких звичайний операційний цикл більший від року, на рахунку 60 також будуть відображатися кредити банків, термін повернення яких перевищуватиме 12 місяців, починаючи з дати балансу, але такі кредити будуть погашені протягом одного операційного циклу підприємства. За кредитом цього рахунку відображаються суми одержаних кредитів (позик), за дебетом — погашення заборгованості за ними та переведення до довгострокових зобов'язань у разі відстрочення кредитів (позик). Рахунок 60 „Короткострокові позики" має такі субрахунки: • 601 „Короткострокові кредити банків у національній валюті"; • 602 „Короткострокові кредити банків в іноземній валюті"; • 603 „Відстрочені короткострокові кредити банків у національній валюті"; • 604 „Відстрочені короткострокові кредити банків в іноземній валюті"; • 605 „Прострочені позики в національній валюті"; • 606 „Прострочені позики в іноземній валюті". Аналітичний облік ведеться за позикодавцями (банками) в розрізі кожного кредиту (позики) окремо та строками їх погашення.

Отож, протягом терміну дії кредитного договору підприємство буде зобов'язане здійснити такі виплати:

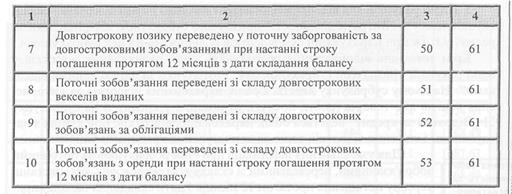

У Плані рахунків для відображення витрат на сплату суми відсотків у складі рахунків класу 9 „Витрати діяльності" призначено субрахунок 951 „Відсотки за кредит". Отож при нарахуванні сум відсотків їх відносять на цей субрахунок. Крім того, для відображення розрахунків щодо нарахованих відсотків у Плані рахунків призначено субрахунок 684 „Розрахунки за нарахованими відсотками". На цьому субрахунку ведеться облік нарахованих відсотків за використання коштів або товарів (робіт, послуг), отриманих у кредит, а на субрахунку 951 „Відсотки за кредит" ведеться облік нарахованих відсотків, пов'язаних з нарахуванням і сплатою відсотків тощо за користування кредитами банків. Для узагальнення інформації про стан розрахунків за поточними зобов'язаннями, переведеними зі складу довгострокових, при настанні терміну погашення протягом 12 місяців з дати складання балансу призначений рахунок 61 „Поточна заборгованість за довгостроковими зобов'язаннями". Інакше кажучи, на цьому рахунку відображатиметься та частина суми довгострокового кредиту, яка згідно з кредитним договором буде підлягати погашенню протягом 12 місяців з дати складання балансу. Рахунок 61 „Поточна заборгованість за довгостроковими зобов'язаннями" має такі субрахунки: • 611 „Поточна заборгованість за довгостроковими зобов'язаннями в національній валюті"; • 612 „Поточна заборгованість за довгостроковими зобов'язаннями в іноземній валюті". Аналітичний облік ведеться за кредиторами та видами заборгованості. Типова кореспонденція рахунків при обліку поточної заборгованості за довгостроковими зобов'язаннями має такий вигляд:

|

||||

|

|

Последнее изменение этой страницы: 2016-07-14; просмотров: 1021; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.119 (0.014 с.) |