Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Облік доходів від надання послуг, виконання робітСодержание книги

Похожие статьи вашей тематики

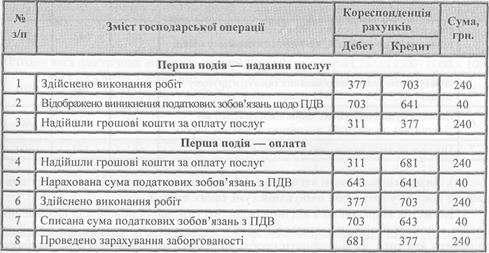

Поиск на нашем сайте Згідно з П(С)БО 15 „Дохід" дохід від надання послуг визнається в тому періоді, у якому надаються послуги. Порядок визнання доходу від надання послуг залежить від того, чи може бути достовірно оцінений результат операцій з надання послуг на певну дату (на дату складання балансу). Результат операції з надання послуг може бути достовірно оцінений за наявності всіх нижченаведених умов: • можливості достовірної оцінки доходу; • імовірності надходження економічних вигод від надання послуг; • можливості достовірної оцінки завершеності надання послуг на дату балансу; • можливості достовірної оцінки витрат, здійснених для надання послуг і необхідних для їх завершення. П(С)БО 15 „Дохід" передбачає визнання доходу: • виходячи із ступеня завершеності операції з надання послуг на дату балансу; • шляхом рівномірного його нарахування за певний період часу. Визнання доходу через посилання на ступінь завершеності операції називають методом поетапного виконання. Ступінь завершеності операції з надання послуг може бути оцінено такими трьома методами: • визначенням обсягу виконаної роботи; • визначенням питомої ваги обсягу послуг, наданих на певну дату, у загальному обсязі послуг, які мають бути надані; • визначенням питомої ваги витрат, понесених підприємством у зв'язку з наданням послуг, у загальній очікуваній сумі таких витрат. Сума витрат, здійснених на певну дату, включає тільки ті витрати, які відображають обсяг наданих послуг на ту саму дату. Якщо надання послуг полягає у виконанні необмеженої кількості дій (операцій) за певний період часу, то дохід визнається шляхом його рівномірного нарахування за цей період. Дохід від реалізації послуг підприємств обліковують на субрахунку 703 „Доходи від реалізації послуг". Розглянемо варіанти обліку доходів від надання послуг. а). Визначення обсягу виконаної роботи Цей варіант бажано застосовувати в тому випадку, коли операція з надання послуг, виконання робіт має разовий характер або здійснюється протягом доволі короткого періоду і дохід від цієї операції можна легко визначити.

В такому випадку дохід визнаватиметься при підписанні акта виконаних робіт.

б). Визначення питомої ваги обсягу послуг, наданих на певну дату, у загальному обсязі послуг, які мають бути надані. Для визначення ступеня завершеності роботи цим методом потрібно обчислити питому вагу послуг, які вже надані (переважно, на певну дату) відносно всього обсягу робіт, які повинні бути виконані. Застосування цього методу визначення доходу від надання послуг на певну дату доцільне в тому випадку, якщо на певну дату можна визначити обсяг наданих послуг (у натуральному або грошовому вираженні).

в). Визначення питомої ваги витрат, понесених підприємством у зв'язку з наданням послуг, у загальній очікуваній сумі таких витрат. Цей метод відрізняється від попереднього тим, що основою для визначення доходу є понесені підприємством витрати у загальній сумі витрат, які потрібно здійснити для того, щоб виконати необхідні роботи (при розгляді попереднього варіанта основою для нарахування доходу був виконаний обсяг робіт відносно всього запланованого обсягу робіт). Питома вага витрат, які несе підприємство у зв'язку з наданням послуг, у загальній очікуваній сумі таких витрат визначається діленням суми витрат, здійснених на певну дату, на загальну суму витрат. При цьому сума витрат, здійснених на певну дату, включає тільки витрати, які формують виробничу собівартість послуг, тобто адміністративні витрати і витрати на збут до складу таких витрат не включаються. Цей метод визначення доходу від надання послуг на певну дату доцільно застосовувати при наданні тих видів послуг, щодо яких: 1) можна найбільш достовірно визначити загальну суму очікуваних витрат, які буде нести підприємство у зв'язку з наданням послуг; 2) сума понесених витрат у зв'язку з наданням послуг прямо пропорційно залежить від обсягу послуг, що надаються.

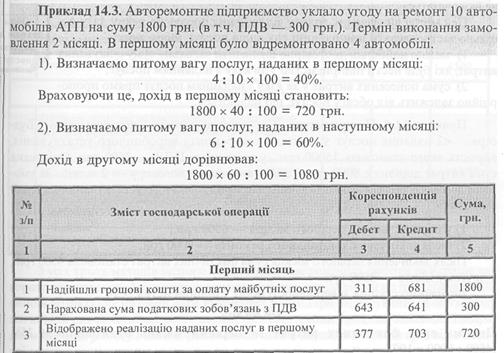

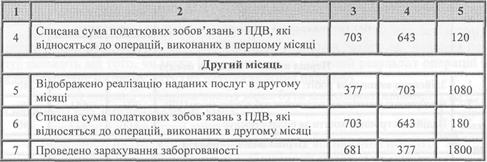

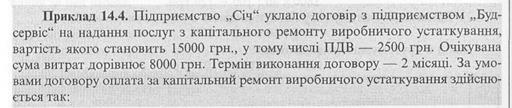

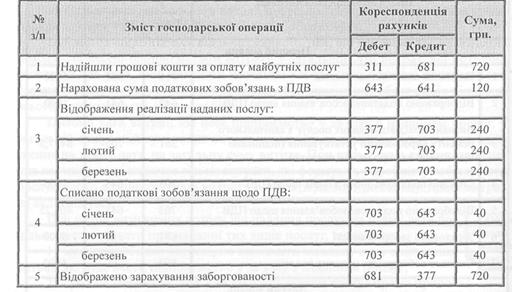

1) у перших числах першого місяця — 6000 грн.; 2) після закінчення капітального ремонту — 9000 грн. Після закінчення першого місяця сума фактичних витрат становила 4500 грн., у другому місяці — 3500 грн. Визначимо ступінь завершеності робіт у підприємства „Січ": 1-й місяць Питома вага фактичних витрат за перший місяць становила 56,25% (4500: 8000 х 100). Дохід на кінець місяця виходячи з питомої ваги витрат становитиме: 15000 х 56,25: 100 = 8437,5 грн., у тому числі ПДВ — 1406,25 грн. 2-й місяць Питома вага фактичних витрат за другий місяць дорівнює 43,75 % (3500: 8000 х 100). Дохід на кінець місяця виходячи з питомої ваги витрат становитиме: 15000 х 43,75: 100 = 6562,5, у тому числі ПДВ — 1093,75 грн. У реєстрах бухгалтерського обліку операції відображаються такими записами:

З усіх трьох методів визначення ступеня завершеності роботи найкраще використовувати метод вивчення виконання роботи, оскільки він не передбачає здійснення розрахунку питомої ваги виконаних робіт. При застосуванні цього методу звичайний акт виконаних робіт вважається свідченням того, що замовник і підрядник вивчили роботу і таким чином визначили її вартість в певній сумі від загальної вартості замовлення. г). Рівномірне нарахування доходу від надання послуг У разі виконання невизначеної кількості дій за певний проміжок часу дохід визначається методом рівномірного нарахування за цей період.

За допомогою рівномірного методу встановимо, що дохід в січні становив 240 грн., в лютому 240 грн. і в березні також 240 грн.

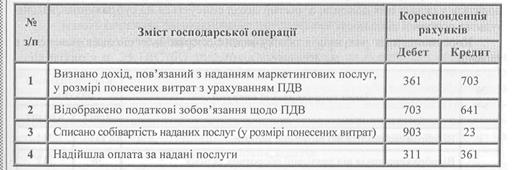

Необхідно також зазначити, що П(С)БО 15 „Дохід" передбачає ситуацію, при якій неможливо на ранніх стадіях господарської операції достовірно оцінити дохід від надання послуг. У такому випадку пропонується дохід визначати тільки в розмірі понесених витрат, які передбачається відшкодувати. Якщо дохід (виручка) від надання послуг не може бути достовірно визначений і не існує ймовірності відшкодування понесених витрат, дохід не визнається, а понесені витрати визнаються витратами звітного періоду. Якщо надалі суму доходу буде достовірно оцінено, дохід визнається за такою оцінкою. Прикладом до цієї ситуації, на наш погляд, може бути надання маркетингових послуг. Припустимо, ТзОВ „Інвестпошук" уклало договір з підприємством ТзОВ „Мета-клас" на надання маркетингових послуг, результатом яких є докладні звіти про стан попиту і пропозиції на певні види продукції в різних регіонах країни. Договір укладено на три місяці. Протягом першого місяця надання маркетингових послуг полягає в докладному дослідженні ринків збуту. Після закінчення цього місяця результат операцій, пов'язаних з наданням послуг, оцінити практично неможливо, що робить проблематичним визначення доходу, пов'язаного з наданням послуг. Договором передбачене, що ТзОВ „Інвестпошук" після закінчення першого місяця відшкодує витрати, понесені ТзОВ „Мета-клас" у зв'язку із здійсненням маркетингових досліджень. З цього випливає, що ТзОВ „Мета-клас" після закінчення першого місяця визнає дохід, пов'язаний з наданням маркетингових послуг, у розмірі витрат, що підлягають відшкодуванню. У реєстрах бухгалтерського обліку визнання доходу, пов'язаного з наданням маркетингових послуг, за результатами першого місяця буде відображено такими записами:

На практиці можлива ситуація, коли ТзОВ „Інвестпошук" може розірвати договір у випадку, якщо його не задовольнять результати попередніх звітів про маркетингові дослідження. В цьому випадку пунктом 14 П(С)БО 15 передбачено, що якщо дохід (виручка) від надання послуг не може бути достовірно оцінений та не існує імовірності відшкодування понесених витрат, дохід не визнається, а понесені витрати визнаються витратами звітного періоду. В реєстрах бухгалтерського обліку понесені витрати списуються з кредиту рахунку 23 „Виробництво" в дебет рахунку 94 „Інші витрати операційної діяльності". Кожне підприємство виходячи з специфіки послуг, що надаються, із метою визнання доходу, пов'язаного з наданням послуг, на дату балансу самостійно встановлює метод визначення ступеня завершеності послуг, дохід від виконання і надання яких визнається за ступенем завершеності. Обрані підприємством методи мають бути визначені в його обліковій політиці.

|

||

|

|

Последнее изменение этой страницы: 2016-07-14; просмотров: 1158; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.016 с.) |