Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Фінансова звітність: призначення і склад, вимоги при складанніСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

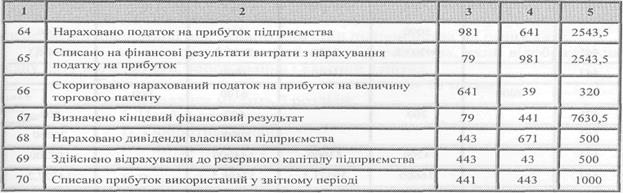

На підставі даних бухгалтерського обліку підприємства зобов'язані складати фінансову звітність. Складання звітності є завершальним етапом облікового процесу. Мета, склад і принципи підготовки фінансової звітності та вимоги до визнання і розкриття її елементів визначаються П(С)БО 1 „Загальні вимоги до фінансової звітності". Фінансова звітність являє собою звітність, що складається на підставі даних бухгалтерського обліку для задоволення потреб певних користувачів та містить інформацію про фінансовий стан, результати діяльності та рух грошових коштів підприємства за звітний період. Метою складання фінансової звітності є подання користувачам повної, правдивої та неупередженої інформації про фінансовий стан, результати діяльності та рух коштів підприємства для прийняття ними рішень щодо придбання, продажу та володіння цінними паперами, участі в капіталі підприємства, оцінки якості управління та здатності своєчасно виконувати свої зобов'язання; забезпеченості зобов'язань підприємства, регулювання діяльності підприємства тощо. Користувачами фінансової звітності можуть бути фізичні та юридичні особи, які потребують інформації про фінансово-господарську діяльність підприємства для прийняття рішень. Такими особами можуть бути власники, засновники підприємств, трудові колективи цих підприємств, органи державної статистики, інші органи виконавчої влади та користувачі відповідно до законодавства. Звітним періодом для складання фінансової звітності є календарний рік. Залежно від звітного періоду фінансову звітність поділяють на річну та проміжну (квартальну, піврічну). Проміжна звітність складається щоквартально наростаючим підсумком з початку звітного року. Річна звітність передбачає складання фінансової звітності за календарний рік. Перед складанням річної фінансової звітності обов'язкове проведення інвенаризації активів та зобов'язань підприємства. Перший звітний період новоствореного підприємства може бути меншим ніж 12 місяців, але не більше як 15 місяців. Звітним періодом підприємства, що ліквідується, є період з початку звітного року до дати прийняття рішення про його ліквідацію. Фінансова звітність підприємств включає: ♦ баланс (ф. № 1); ♦ звіт про фінансові результати (ф. № 2); • звіт про рух грошових коштів (ф. № 3); • звіт про власний капітал (ф. № 4); • примітки до річної фінансової звітності (ф. № 5). Фінансова звітність подається підприємствами не пізніше 25 числа наступного місяця за звітним кварталом, а річна — не пізніше 20 лютого наступного за звітним роком. Квартальна фінансова звітність, на відміну від річної, передбачає складання лише двох форм: балансу та звіту про фінансові результати. Підприємства, які мають дочірні підприємства, складають консолідовану фінансову звітність. Консолідована фінансова звітність являє собою фінансову звітність, яка відображає фінансовий стан, результати діяльності та рух грошових коштів юридичної особи та її дочірніх підприємств як єдиної економічної одиниці. Таку звітність подає власникам головне підприємство щоквартально у визначені ними терміни, але не пізніше 45 днів після закінчення звітного кварталу, а річну — не пізніше 15 квітня наступного за звітним року. Для суб'єктів малого підприємництва передбачено складання та подання як квартальної, так і річної скороченої фінансової звітності, яка включає тільки баланс та звіт про фінансові результати спрощеної форми. Форми звітності та порядок їх заповнення суб'єктами малого підприємництва розглядаються Положенням (стандартом) бухгалтерського обліку 25 „Фінансовий звіт суб'єкта малого підприємництва". Річна фінансова звітність відкритих акціонерних товариств, підприємств-емітентів облігацій, банків, дочірніх товариств, валютних та фондових бірж, інвестиційних фондів, інвестиційних компаній, кредитних спілок, недержавних пенсійних фондів, страхових компаній та інших фінансових установ підлягає оприлюдненню через періодичні видання або розповсюдженню у вигляді окремих друкованих видань не пізніше 1 червня наступного за звітним року. Фінансова звітність повинна бути достовірною — не містити помилок і перекручень, що здатні вплинути на рішення користувачів звітності. Тому всі підприємства перед складанням річної звітності повинні обов'язково проводити інвентаризацію своїх активів та зобов'язань. Інформація, що подається у фінансових звітах, повинна бути зрозумілою і мати однозначне тлумачення користувачами, при умові, що вони мають відповідні знання та зацікавлені у сприйнятті цієї інформації. Фінансова звітність повинна надавати користувачам лише доречну інформацію, яка впливає на прийняття ними рішень і дає змогу вчасно оцінити минулі, теперішні та майбутні події, підтвердити та скоригувати їх оцінки, зроблені в минулому. Звітність повинна забезпечувати можливість порівнювати звіти за різні періоди та різних підприємств. Для забезпечення цього у звітності наводяться дані за поточний та попередній звітні періоди та розкривається в примітках до фінансових звітів інформація про облікову політику підприємства. Складаючи фінансову звітність, потрібно дотримуватись таких принципів: ♦ автономності підприємства — кожне підприємство є юридичною особою, яка відокремлена від власників; • безперервності діяльності — активи і зобов'язання підприємства оцінюються виходячи з припущення, що діяльність цього підприємства триватиме далі; ♦ періодичності — діяльність підприємства розподіляється на певні періоди часу з метою складання фінансової звітності; ♦ історичної (фактичної) собівартості — пріоритетність оцінки активів, виходячи з витрат на їх виробництво та придбання; ♦ нарахування та відображення доходів і витрат — фінансовий результат звітного періоду визначається шляхом зіставлення доходів звітного періоду з витратами, які були здійснені для отримання цих доходів. При цьому доходи і витрати відображаються в обліку і звітності в момент їх виникнення незалежно від часу надходження і сплати грошей; ♦ повного висвітлення — фінансова звітність повинна містити всю інформацію про фактичні та потенційні наслідки операцій та подій, які можуть вплинути на рішення, що приймаються на її основі; ♦ послідовності — постійне (з року в рік) використання підприємством обраної облікової політики. Зміна останньої повинна бути обґрунтована і розкрита у Примітках до фінансової звітності; ♦ обачності — методи оцінки, які використовуються в бухгалтерському обліку, повинні запобігати заниженню оцінки зобов'язань і витрат, і завищенню оцінки активів і доходів підприємства; ♦ превалювання змісту над формою — операції повинні обліковуватись відповідно до їх сутності, а не лише виходячи з юридичної форми; ♦ єдиного грошового вимірника — всі операції підприємства вимірюються та узагальнюються у фінансовій звітності в єдиній грошовій оцінці. Заповнюючи форми звітності, необхідно пам'ятати про обов'язкові реквізити. Зокрема, потрібно вказати дату, станом на яку або період, за який складається звітність, повну назву підприємства, форму власності підприємства, у віданні якого державного органу перебуває це підприємство, галузь, та вид економічної діяльності підприємства, його юридичну адресу. Фінансова звітність складається в тисячах гривень з одним десятковим знаком і обов'язково підписується керівником і головним бухгалтером підприємства. Розглянемо порядок складання річної фінансової звітності на прикладі умовного підприємства роздрібної торгівлі ТзОВ „Альфа" (табл. 15.1, 15.2).

На основі господарських операцій заповнюємо облікові реєстри і складаємо оборотно-сальдову відомість (табл. 15.2).

|

||||

|

|

Последнее изменение этой страницы: 2016-07-14; просмотров: 1040; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.139.93.242 (0.009 с.) |