Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Облік резерву сумнівних боргівСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

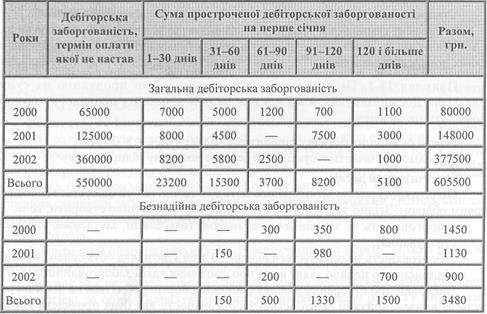

Доходи від продажу визнаються отриманими в момент продажу, незалежно від дати оплати. За тією ж сумою доходів відображається первісна (історична) дебіторська заборгованість. Проте слід врахувати, що не всі доходи наберуть форму активів, тобто не всі заборгованості перед підприємством будуть погашені. У зв'язку з цим, коли у підприємства виникає безнадійна заборгованість, то вона має бути вирахувана із складу доходу. Одним із способів зменшення доходу є віднесення на витрати суми безнадійної заборгованості. Безнадійна дебіторська заборгованість — це така поточна дебіторська заборгованість, щодо якої існує впевненість у її неповерненні боржником або позовний строк якої минув. Відповідно до Закону України „Про оподаткування прибутку підприємств" від 22.05.97р. безнадійна заборгованість — це заборгованість, яка відповідає одній з наведених нижче ознак: • заборгованість, по якій минув строк позовної давності; • заборгованість, яка не погашена через недостатність майна дебітора, якого було оголошено банкрутом; • заборгованість, яка не погашена через брак коштів, отриманих на відкритих аукціонах при продажу заставленого майна, при умові, що інші юридичні заходи кредитора не привели до стягнення іншого майна; • стягнення заборгованості стало неможливим у зв'язку з надзвичайними подіями; • прострочена заборгованість померлих фізичних осіб, а також осіб, які пропали безвісти, прострочена заборгованість фізичних осіб, засуджених до позбавлення волі. Відповідно до П(С)БО 10 „Дебіторська заборгованість" за поточною дебіторською заборгованістю за продукцію передбачено створювати резерв сумнівних боргів як частину загальної суми такої заборгованості, щодо якої існує невпевненість у її погашенні боржниками. Створюючи резерв сумнівних боргів, бухгалтер дотримується принципу обачності, згідно з яким потрібно запобігати завищенню оцінки активів і доходів підприємства. Відповідно до Інструкції № 291, якою регламентується застосування плану рахунків бухгалтерського обліку, створення резерву сумнівних боргів передбачається відображати на рахунку 38 „Резерв сумнівних боргів". По кредиту рахунку 38 відображається створення резерву сумнівних боргів (кореспонденція з рахунками обліку витрат). По дебету — списання сумнівної заборгованості в кореспонденції з рахунками дебіторської заборгованості або зменшення нарахованих резервів в кореспонденції з рахунками обліку доходів. Аналітичний облік на рахунку 38 „Резерв сумнівних боргів" можна вести за боржниками або по термінах непогашеної дебіторської заборгованості. Рахунок 38 є регулювальним до рахунку обліку дебіторської заборгованості (за аналогією до обліку нарахування зносу). Завдяки цьому рахунку можна визначити чисту реалізаційну вартість дебіторської заборгованості. Поточна дебіторська заборгованість за продукцію на дату балансу, згідно з пунктом 7 П(С)БО 10, включається до підсумку балансу за вирахуванням резерву сумнівних боргів, тобто за її чистою реалізаційною вартістю. П(С)БО 10 „Дебіторська заборгованість" передбачено три способи обчислення резерву сумнівних боргів: 1) виходячи з платоспроможності окремих дебіторів; 2) на основі класифікації дебіторської заборгованості; 3) виходячи з питомої ваги безнадійних боргів у чистому доході від реалізації продукції, товарів, робіт, послуг на умовах наступної оплати. При визначенні своєї облікової політики підприємство самостійно визначає спосіб оцінки резерву сумнівних боргів. Незалежно від способу величина резерву сумнівних боргів визначається як добуток суми дебіторської заборгованості за продукцію на коефіцієнт сумнівності. Різниця у способах полягає лише у тому, які суми дебіторської заборгованості беруть участь у розрахунку і як визначаються коефіцієнти сумнівності. Коефіцієнт сумнівності показує частку дебіторської заборгованості за продукцію щодо повернення якої у підприємства є сумніви. Як правило, значення коефіцієнта сумнівності зростає зі збільшенням періоду прострочення платежу. Коефіцієнт сумнівності може застосовуватися і до дебіторської заборгованості, час оплати якої ще не настав, коли є на це підстави. Перший метод створення резерву — визначення коефіцієнта сумнівності на основі платоспроможності окремих дебіторів. Розглянемо формування резерву за аналогією з міжнародними стандартами, а також враховуючи вітчизняний досвід. а) міжнародний досвід Створення резерву відбувається на основі суми реалізації продукції. Коефіцієнт сумнівності заборгованості визначається на основі аналізу даних суми реалізації та безнадійних боргів по конкретному підприємству, виходячи з даних попередніх періодів. б) вітчизняний досвід Позитивною рисою вітчизняного методу є те, що він узгоджується із податковим обліком. Згідно з ним резерв сумнівних боргів можливо створити, коли: • заборгованість не забезпечена гарантіями (векселями, заставами, угодами страхування); • заборгованість не оплачується більше 30 днів з дати, яка обумовлена в угоді; • підприємство подало заяву в суд про стягнення такої заборгованості. Висновки про створення резерву сумнівних боргів робляться на підставі результатів інвентаризації дебіторської заборгованості, яка була проведена відповідними спеціалістами. Висновки повинні містити: • дату і причини виникнення заборгованості; • термін її погашення за умовами договору; • підтвердження відсутності гарантій погашення заборгованості; • дату подання позовної заяви в суд про стягнення заборгованості з дебітора; • номер і дата платіжного доручення про перерахування мита. Другий метод створення резерву — визначення коефіцієнта сумнівності на основі класифікації дебіторської заборгованості за періодами її виникнення. У П(С)БО 10 вказано, що підприємство для спостереження за дебіторською заборгованістю може обирати такий період часу, який вважатиме за потрібний. Групування дебіторської заборгованості за термінами її непогашення проводиться на розсуд бухгалтера. Було б зручно групувати заборгованість за періодом до трьох років (юридично встановлений термін позовної давності по майнових суперечках). У першому кварталі цього періоду заборгованість слід групувати за місяцями. Коефіцієнт сумнівності заборгованості встановлюється виходячи з частки безнадійної дебіторської заборгованості у загальній сумі дебіторської заборгованості протягом визначеного відрізку часу. При цьому до уваги береться досвід попередніх років. Розглянемо цей метод за допомогою прикладу, використовуючи дані за 2000, 2001, 2002 роки (табл. 13.1., 13.2.). Таблиця 13.1. Дані про наявність суми дебіторської та безнадійної заборгованості за минулі роки станом на 1 січня 2003 року

Таблиця 13.2.

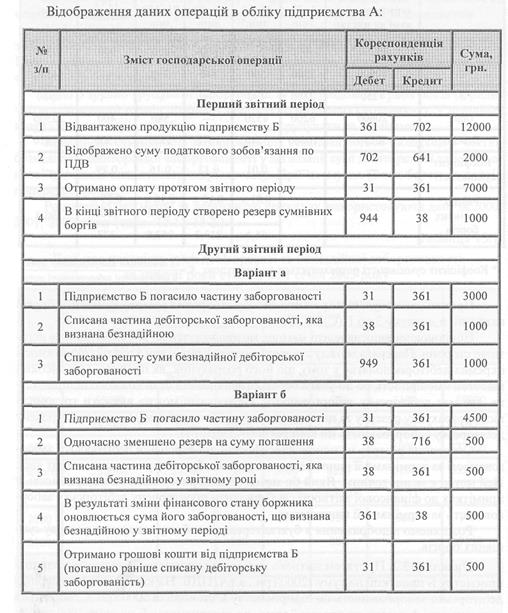

Дані про наявність суми дебіторської заборгованості і розрахунок суми резерву сумнівних боргів станом на 1 січня 2003 року Приклад застосування третього методу створення резерву сумнівних боргів наведено в додатку 3 до П(С)БО 10. Порівнюючи вищенаведені методи, можна вказати на їхні позитивні та негативні сторони. Перевага методу створення резерву виходячи з платоспроможності окремих дебіторів полягає у тому, що його розрахунок, як правило, має високий відсоток ймовірності, бо до уваги береться фінансовий стан кожного підприємства, яке має дебіторську заборгованість. Недоліками можна вважати трудомісткість розрахунку резерву за цим методом (потрібно вникати у кожну прострочену дебіторську заборгованість по конкретному дебітору). Створення резерву на основі класифікації простроченої дебіторської заборгованості за термінами її виникнення вимагає від бухгалтера менших затрат часу. Цей метод є менш точним. Який би метод не використувався на підприємстві, у примітках до фінансової звітності слід наводити прострочену дебіторську заборгованість за термінами її виникнення. Розглянемо відображення в бухгалтерському обліку створення резерву сумнівних боргів.

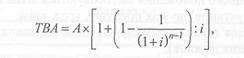

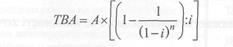

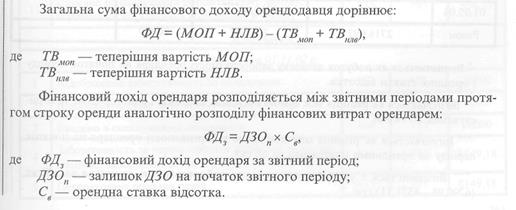

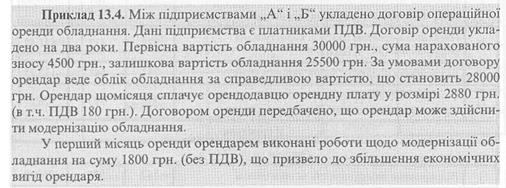

Поточна дебіторська заборгованість, що не пов'язана з реалізацією продукції, яка визнана безнадійною, списується з балансу з безпосереднім відображенням втрат у складі інших операційних витрат (рахунок 944 „Сумнівні та безнадійні борги"). Довгострокова дебіторська заборгованість, що визнана безнадійною, списується з балансу з відображенням втрат у складі інших витрат (рахунок 977 „Інші витрати звичайної діяльності") або надзвичайних витрат (рахунок 99 „Надзвичайні витрати") — залежно від причини списання. Суми списаної безнадійної дебіторської заборгованості незалежно від видів обліковуються на позабалансовому рахунку 071 „Списана дебіторська заборгованість" протягом не менше трьох років з дати списання для спостереження за можливістю її стягнення у випадках зміни майнового стану боржника. Резерв сумнівних боргів може не створюватися: - підприємствами, які здійснюють реалізацію товару за передоплату; - підприємствами роздрібної торгівлі, що реалізують свої товари за готівку. Облік розрахунків з оренди Порядок обліку розрахунків з оренди необоротних активів та розкриття інформації щодо оренди у фінансовій звітності орендаря і орендодавця визначає П(С)БО 14 „Оренда". Норми цього положення застосовуються всіма юридичними особами (крім бюджетних установ) до всіх орендних угод, крім: • орендних угод, пов'язаних з розвідкою та використанням природних ресурсів (крім земельних ділянок); • угод щодо використання авторських прав; • угод щодо оренди цілісних майнових комплексів. Оренда — угода, за якою орендар набуває права користування необоротним активом за плату протягом погодженого з орендодавцем строку. Розкриття інформації про оренду здійснюється в примітках до фінансової звітності. Згідно з П(С)БО 14 розрізняють два види оренди: фінансову і операційну. Оренда вважається фінансовою за наявності хоча б однієї з наведених ознак: 1. право власності на орендований актив переходить до орендаря після закінчення строку оренди; 2. строк оренди є більшим від половини строку корисного використання об'єкта оренди; 3. теперішня вартість мінімальних орендних платежів дорівнює або перевищує справедливу вартість об'єкта оренди; 4. орендар має можливість і намір придбати об'єкт оренди за ціною, нижчою за його справедливу вартість на дату придбання. Основним критерієм фінансової оренди є передача орендарю всіх ризиків та вигод, пов'язаних з правом використання та володіння активом, що певною мірою не збігається з податковими трактуваннями оренди. Тому варто пам'ятати, що при обчисленні податків необхідно застосовувати податкові трактування, а при відображенні орендних операцій у фінансовій звітності слід дотримуватись П(С)БО 14. Встановлено, що орендар відображає в бухгалтерському обліку одержаний у фінансову оренду об'єкт за найменшою на початок строку оренди оцінкою: справедливою вартістю активу або теперішньою вартістю суми мінімальних орендних платежів. Такий розрахунок теперішньої вартості мінімальних орендних платежів залежить в першу чергу від того, коли сплачується орендна плата: на початку чи наприкінці звітного періоду. Отже, загальна сума мінімальних орендних платежів (МОП) складається з двох елементів: • вартості об'єкта оренди (ВО); • фінансових витрат орендаря (ФВ), що є платою за використання об'єкта протягом періоду оренди. Звідси сума фінансових витрат оренди розраховується так: ФВ = МОП-ВО Теперішня вартість мінімальних орендних платежів (МОП) розраховується за формулою: 1) коли орендні платежі сплачуються на початку звітного періоду:

де ТВА — теперішня вартість мінімальних орендних платежів; А — сума мінімального орендного платежу, що сплачується регулярно (п — кількість періодів, за які сплачується орендна плата та нараховують, л відсотки; і — ставка відсотка для вказаного періоду. 2) коли орендні платежі сплачуються наприкінці звітного періоду:

Розрахована сума фінансових витрат розподіляється між звітними періодами протягом строку оренди із застосуванням сталої ставки відсотка на залишок зобов'язань з оренди на початок звітного періоду. Але якщо в угоді про фінансову оренду не вказана орендна ставка відсотка, а зазначається тільки сума мінімальних орендних платежів і періодичність її сплати, то в такому випадку для визначення теперішньої вартості суми мінімальних орендних платежів і розподілу фінансових витрат між звітними періодами застосовують ставку відсотка на можливі позики орендаря. Тоді сума фінансових витрат буде розраховуватись за такою формулою:

Якщо орендар протягом строку оренди здійснює поліпшення об'єкта фінансової оренди (модифікація, реконструкція, модернізація), внаслідок чого зростають майбутні економічні вигоди, то витрати на таке поліпшення включаються до вартості об'єкта фінансової оренди. Нарахування амортизації об'єкта здійснює орендар тим самим методом, що і на аналогічний за призначенням власний об'єкт. Відображення фінансової оренди в обліку орендодавця залежить від того, чи є він виробником об'єкта оренди. Якщо орендодавець є виробником об'єкта фінансової оренди, дебіторська заборгованість орендаря відображається як сума визнаного доходу (виручки) від реалізації готової продукції і справжньої негарантованої ліквідаційної вартості об'єкта фінансової оренди (частини ліквідаційної вартості об'єкта оренди, отримання якої орендодавцем не забезпечується або гарантується лише пов'язаною з ним стороною). У такому разі дохід визнається за найменшою з двох оцінок: справедливою вартістю об'єкта або справжньою вартістю мінімальних орендних платежів, яка обчислюється за ринковою ставкою відсотка. Собівартість реалізації об'єкта оренди розраховується як різниця між балансовою вартістю об'єкта і справжньою негарантованою ліквідаційною вартістю. Якщо орендодавець не є виробником об'єкта оренди, то переданий в оренду об'єкт відображається як реалізація необоротних активів. При цьому дебіторська заборгованість орендаря (ДЗО), що відображається в обліку орендодавця, дорівнює: ДЗО = (МОП + НЛВ) - ФД, де МОП — мінімальні орендні платежі; НЛВ — негарантована ліквідаційна вартість; ФД— фінансовий дохід.

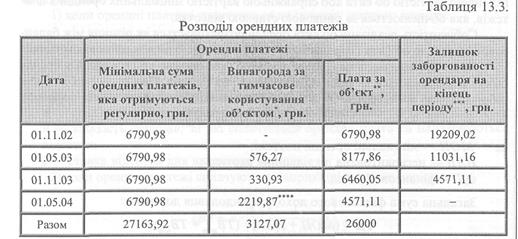

2. Сума мінімальних орендних платежів становить 6790,98 х 4 = 27163,92 грн. 3. Винагорода за тимчасове користування об'єктом оренди 27163,92-26000= 1163,92 грн. Порядок розподілу платежів протягом терміну оренди подано у таблиці 13.3.

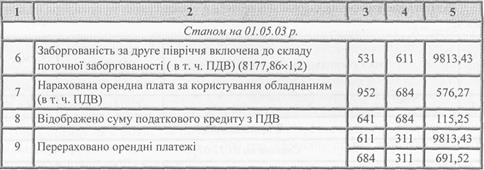

* Визначається як добуток залишку заборгованості орендаря на початок періоду і орендної ставки відсотка. ** Визначається як різниця між сумою орендних платежів і винагородою за користування об'єктом. *** Визначається як різниця між залишком заборгованості орендаря на початок періоду та орендними платежами за об'єкт. " Визначається з урахуванням залишку заборгованості орендаря за об'єкт (6790,98-4571,11) грн. Бухгалтерський облік операцій з оренди в орендодавця та орендаря подано нижче:

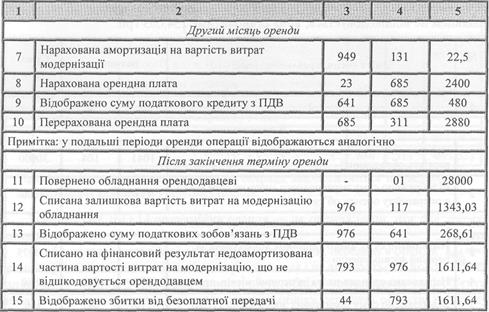

Примітка. У подальші періоди оренди операції відображаються проведеннями, аналогічними наведеним у другому періоді. Згідно з П(С)БО 14 операційна оренда — це оренда інша, ніж фінансова. Особливістю операційної оренди є те, що об'єкти, передані в оренду, продовжують залишатися власністю орендодавця і не знімаються з його балансового обліку. У реєстрах аналітичного обліку орендодавця такі об'єкти виділяють в окрему групу, а у синтетичному обліку передача об'єктів в оренду відображається по субрахунках рахунку 10 „Основні засоби". Орендодавець продовжує нараховувати амортизацію на переданий об'єкт. В орендаря об'єкт оренди відображається на позабалансовому рахунку 01 „Орендовані необоротні активи" за вартістю, що вказана в угоді. Витрати орендаря на поліпшення об'єкта операційної оренди, що призводять до збільшення майбутніх економічних вигод, повинні відображатися в обліку орендаря як капітальні інвестиції в інші необоротні активи і такі витрати підлягають амортизації.

Оскільки за умови операційної оренди об'єкт оренди відображається на позабалансовому рахунку 01 „Орендовані необоротні активи", то амортизація нараховується лише на суму витрат на модернізацію обладнання. Амортизація витрат на модернізацію обладнання проводиться за податковим методом. За перший квартал оренди вона становила 67,5 грн. Договором передбачено, що недоамортизована частина витрат на амортизацію при поверненні об'єкта орендодавцем не відшкодовується, вона становитиме 1343,03 грн.

Облік векселів Вексель — цінний папір, що засвідчує безумовне грошове зобов'язання боржника (векселедавця) сплатити у певний термін зазначену суму грошей власникові векселя (векселетримачеві). Розрізняють простий і переказаний вексель. Простий вексель містить просту і нічим не обумовлену обіцянку векселедавця сплатити власникові векселя після вказаного терміну певну суму. Переказаний вексель (тратта) містить письмовий наказ векселетримача (трасанта), адресований платникові (трасатові), сплатити третій особі (ремітентові) певну суму грошей у певний термін. Трасат стає боржником (акцептантом) за векселем тільки після того, як акцептує вексель, тобто дасть згоду на його оплату, поставивши на ньому свій підпис. Акцептант переказаного векселя, як і векселедавець простого векселя, є вексельним боржником і несе відповідальність за оплату векселя у визначений в ньому термін. У процесі обігу вексель передається від одного тримача до іншого через передавальний запис — індосамент. Кожний індосант (особа, що здійснює передавальний напис на векселі), як і векселедавець, несе відповідальність за акцепт і виплату за вексель. Вексельні зобов'язання платника, векселедавця та індосанта можуть бути додатково гарантовані за допомогою аваля — вексельного гарантування. Аваліст (особа, що гарантує оплату векселя) несе відповідальність тільки перед тими особами, які поставили свої підписи в ряді індосаментів після особи, за яку дається аваль. Після оплати векселя аваліст має право вимоги проти особи, за яку давався аваль. Предметом векселя можуть бути тільки гроші. Дозволяється виставляти вексель як у національній, так і в іноземній валюті. Можливість і умови виставлення й оплати векселя в іноземній валюті визначаються нормами національного валютного законодавства. Векселі бувають як безвідсоткові, так і з нарахуванням відсотків. Суму відсотків, яка нараховується на вексель, можна розрахувати за формулою:

Схему використання векселя в розрахунках показано на рис. 13.1. Гуртовий продавець А, купивши товар у виробника Б (операція 1) і продавши його роздрібному продавцеві В (операція 2), виписує вексель терміном на 10 днів на продавця В і розплачується цим векселем із виробником Б (операція 3). Останній пред'являє вексель продавцеві В для акцепту (операція 4). Ставши власником акцептованого векселя, виробник Б розплачується ним із постачальником Г за сировину (операції 5 і 6). Постачальник Г у разі виникнення потреби в коштах може здійснити облік векселя у своєму банку Д (операції 7 і 8). Банк Д у свою чергу може здійснити переоблік векселя в центральному банку Е (операції 9 і 10). Після настання терміну оплати за векселем центральний банк пред'являє вексель банкові Є, який обслуговує акцептанта векселя В, і сплачує суму векселя з кореспондентського рахунку цього банку (операції 11 і 12). Банк Є списує суму векселя з рахунку акцептанта В (операція 13) і вручає останньому оплачений вексель (операція 14).

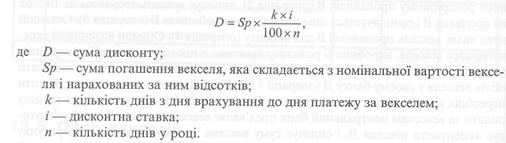

Векселі можуть зберігатися на підприємстві чи передаватися на зберігання банку. Векселі, що знаходяться на підприємстві, зберігаються в його касі разом з готівкою згідно з Порядком ведення касових операцій в народному господарстві України. На всі векселі, що зберігаються на підприємстві, складається запис, де вказується назва платника, сума і строк погашення заборгованості по векселю. При погашенні заборгованості, забезпеченої векселями, в записі робиться відповідна відмітка із зазначенням дати виписки банку чи іншого належного документа. Якщо одержані підприємством векселі здаються на зберігання в банк, то в реєстрах аналітичного обліку робиться відмітка про відповідний документ, одержаний від банку. Оплата банку — винагорода за послуги із зберігання векселів відноситься на витрати операційної діяльності. Вексель можна продати банку за грошові кошти. Такий вид фінансування називається врахуванням (дисконтуванням) векселя, оскільки при цьому банк утримує позиковий відсоток (купує вексель зі знижкою). Сума дисконту, що підлягає утриманню на користь банку, розраховується за формулою:

Бухгалтерський облік розрахунків за допомогою векселів ведеться з використанням таких рахунків: • 162 „Довгострокові векселі одержані"; • 34 „Короткострокові векселі одержані"; • 51 „Довгострокові векселі видані"; • 62 „Короткострокові векселі видані". По кредиту рахунків 162 і 34 відображається виникнення дебіторської заборгованості по одержаних векселях. По дебету — погашення заборгованості по одержаних векселях. По дебету рахунків 51 і 62 відображається виникнення кредиторської заборгованості по виданих векселях. По кредиту — погашення заборгованості по виданих векселях. Необхідність складання спеціального документа, що підтверджує передачу векселя, визначено вимогою документального відображення в бухгалтерському обліку операцій з одержання і передачі векселя. На практиці використовується Акт приймання-передачі векселя. У тексті акта приймання-передачі вказується підстава його видачі (тобто договір, на підставі якого зазначений вексель або декілька векселів були видані або передані). Враховуючи, що форму Акта жодним нормативним документом не визначено, підприємство може встановлювати додаткові реквізити, наприклад, найменування платника за переказаним векселем, найменування авалістів (у випадку передачі авальованих векселів), дату початку нарахування відсотків (при передачі відсоткових векселів) тощо. За бажанням учасників вексельної операції, крім Акту приймання-передачі, може складатись реєстр векселів. У разі передачі векселя для інкасування до банку складання реєстру є обов'язковим. Що стосується погашення векселя, то воно оформляється Актом пред'явлення векселя до платежу (або Актом приймання-передачі векселя до платежу), який підписується обома сторонами або має форму односторонньої заяви векселетримача з підписом і печаткою платника про її прийняття. Згідно з чинним законодавством України облік фінансових результатів операцій з цінними паперами ведеться окремо по кожному їх виду. Облік розрахунків векселем розглянемо на прикладі.

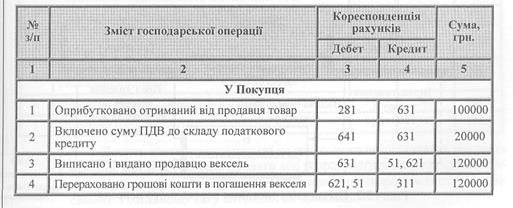

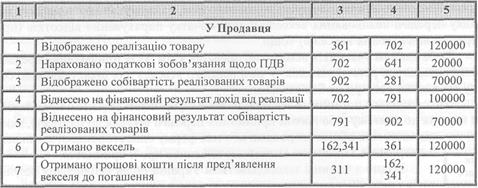

Для простоти припустимо, що після пред'явлення векселя до платежу він був своєчасно і у повному обсязі погашений векселедавцем грошовими коштами, тобто векселетримачеві не довелося вчиняти процедуру опротестування векселя для забезпечення своїх прав. Першим етапом є відвантаження товарів Продавцем за договором на суму 120000 грн. (у т.ч. ПДВ — 20000 грн.) і оприбуткування зазначених товарів Покупцем. Наступним етапом є видача Покупцем простого векселя номінальною вартістю, яка дорівнює сумі заборгованості перед Продавцем (тобто без дисконту), що виникла, а також погашення векселя векселедавцем. Пред'явлення векселя до платежу оформляється відповідним актом, причому індосамент на векселі не вказується. Порядок відображення в бухгалтерському обліку таких операцій буде таким:

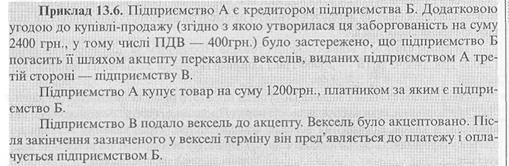

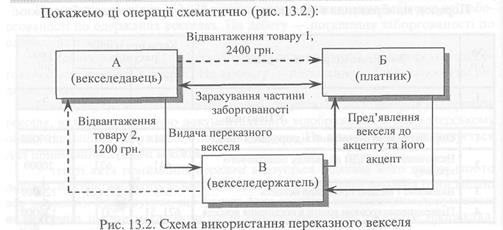

Основна відмінність від операцій, оформлених простим векселем, у випадку видачі переказаного векселя полягає в тому, що у цій схемі братимуть участь 3 особи, а саме: • особа, що видала вексель, тобто векселедавець (підприємство А); • особа, якій векселедавець дає наказ сплатити, тобто платник за векселем, або трасат (підприємство Б); • особа, на користь якої видано вексель, тобто перший утримувач, або векселетримач, або ремітент (підприємство В).

Порядок бухгалтерського обліку операцій з видачі та погашення переказаного векселя розглянемо в табличній формі:

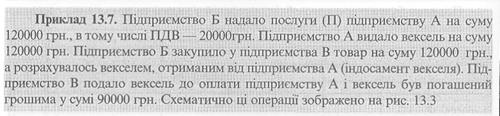

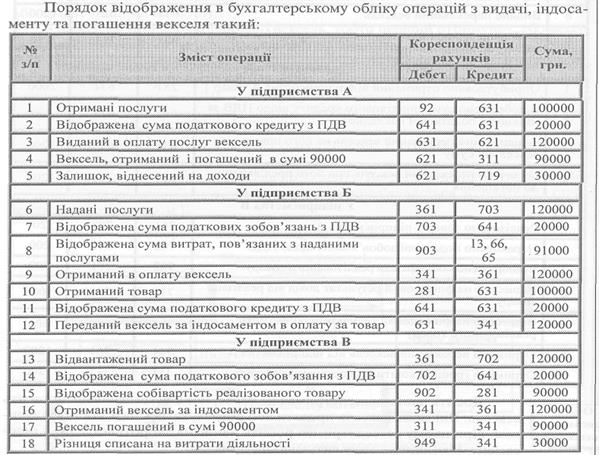

Досить часто векселетримач не чекає, поки векселедавець погасить вексель. Він може вексель продати або розрахуватись ним з постачальником. При цьому векселетримач робить напис на звороті векселя — індосамент. Розглянемо таку ситуацію на прикладі.

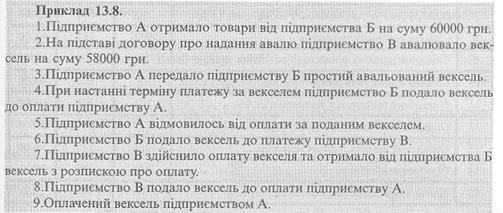

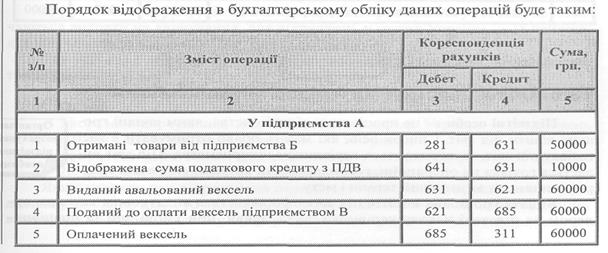

Не завжди векселедавець погашає вексель після його пред'явлення. В такому випадку векселетримач може звернутися до аваліста, якщо цей вексель авальований. Але аваліст оплатить вексель лише в сумі, на яку він дав аваль. Розглянемо подібну ситуацію на прикладі.

|

||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-07-14; просмотров: 1868; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.137 (0.018 с.) |