Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Калькулювання собівартості продукції, робіт і послугСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Ринкові відносини визначають важливу роль обліку витрат виробництва і собівартості продукції. Це один з найважливіших інструментів ведення господарської діяльності. Собівартість тісно пов'язана з багатьма показниками діяльності підприємства, насамперед — з фінансовими результатами. Як правило, фінансові результати виробничо-комерційної діяльності підприємства поліпшуються внаслідок вжитих заходів щодо економного та ефективного використання матеріальних, трудових і фінансових ресурсів і зниження собівартості продукції, робіт, послуг. Важлива роль в економічних заходах підприємств із зниження витрат виробництва належить бухгалтерському обліку виробничих затрат і калькулюванню собівартості продукції. Вони покликані забезпечити своєчасне, повне і достовірне визначення всіх видатків виробництва за елементами затрат і статтями калькуляції, контроль за правильним використанням матеріальних ресурсів, фонду оплати праці, грошових засобів у процесі виготовлення продукції, за дотриманням кошторисів накладних витрат, розрахунок собівартості продукції в цілому по підприємству і по окремих виробах або видах робіт, виявлення внутрішніх резервів підприємства. Основним завданням обліку затрат на виробництво є контроль за ходом виробництва і результатами господарської діяльності. Підприємства всіх форм власності зобов'язані вести облік виробничої собівартості. Порядок, за яким формується виробнича собівартість продукції, встановлений у П(С)БО 16 „Витрати". До виробничої собівартості продукції належать такі витрати: прямі матеріальні витрати; прямі витрати на оплату праці; інші прямі витрати; загальновиробничі витрати:

§ змінні; постійні розподілені. Прямі матеріальні витрати — вартість сировини, матеріалів, купівельних напівфабрикатів та комплектуючих виробів, що підлягають монтажу або додатковій обробці на цьому підприємстві, допоміжних та інших матеріалів, використання яких прямо можна віднести на конкретний об'єкт витрат. До прямих витрат на оплату праці відносять витрати на виплату основної і додаткової заробітної плати, включаючи будь-які види грошових та матеріальних доплат; виплати, передбачені законодавством про працю; інші виплати; витрати, пов'язані з підготовкою і перепідготовкою кадрів. Інші прямі витрати включають відрахування на соціальні заходи, плату за оренду земельних і майнових паїв, амортизацію необоротніх активів, вартість остаточно забракованої продукції, витрати на виправлення браку. Загальновиробничими витратами називають витрати, пов'язані з організацією виробництва у цехах та на дільницях. До таких витрат належать витрати на оплату праці керівництва дільниць та цехів, амортизація необоротних активів загальновиробничого призначення та інші. Наведену вище класифікацію витрат має бути покладено в основу організації системи внутрішньогосподарського планування та обліку витрат на виробництво продукції. Одним із ключових елементів цієї системи є система калькулювання. Калькуляція — це обчислення собівартості одиниці продукції (робіт, послуг). Вона складається на продукцію основного та допоміжного виробництва щомісячно, за квартал, за рік за встановленою номенклатурою статей, яку підприємство визначає самостійно, з урахуванням із специфіки своєї діяльності. Витрати, пов'язані з виробництвом продукції, можуть групуватись за такими статтями калькуляції: 1. Сировина та матеріали. До цієї статті включають сировину і матеріали, які входять до складу виготовленої продукції і тим самим створюють її основу; покупні матеріали, які використовуються в процесі виробництва для забезпечення нормального технологічного процесу і пакування продукції. 2. Купівельні комплектуючі вироби і напівфабрикати. До цієї статті відносять вартість купівельних напівфабрикатів, комплектуючих виробів, що потребують монтажу або додаткової обробки на цьому підприємстві. 3. Паливо та енергія на технологічні потреби. До цієї статті включають витрати на всі види палива та енергії, які одержані зі сторони або виготовлені самим підприємством і використані безпосередньо в процесі виготовлення продукції. 4. Зворотні відходи (вираховуються). Сюди відносять вартість повернутих відходів, яку мінусують із загальної суми матеріальних витрат, що віднесені на собівартість продукції. Основна заробітна плата робітників основного виробництва. Додаткова заробітна плата робітників основного виробництва. У цих статтях відображають витрати, пов'язані з нарахуванням основної заробітної плати відповідно до прийнятих на підприємстві систем оплати праці та додаткової заробітної плати за працю понад встановлені норми, трудові успіхи, особливі умови праці. 7. Відрахування на обов'язкове соціальне страхування. До цієї статті відносять відрахування на обов'язкове соціальне страхування, в тому числі на випадок безробіття та від нещасних випадків на виробництві, а також відрахування на обов'язкове державне пенсійне страхування. 8. Витрати, пов'язані з підготовкою та освоєнням виробництва продукції. У цій статті відображаються витрати, пов'язані з підготовчими роботами, а також витрати на виробництво нових видів продукції в період їх освоєння, з підготовкою і освоєнням випуску продукції, яка призначена для серійного або масового виробництва. 9. Загальновиробничі витрати. Сюди відносять загальновиробничі витрати, передбачені П(С)БО 16 „Витрати". 10. Витрати внаслідок технічно неминучого браку. У цій статті відображають вартість остаточно забракованої продукції, а також витрати, пов'язані з усуненням браку. 11. Інші операційні витрати. Відповідно до П(С)БО 16 сюди включають: втрати від знецінення запасів; нестачі і втрати від псування товарно-матеріальних цінностей; інші витрати. Не включаються до виробничої собівартості продукції і списуються на витрати періоду, в якому вони були здійснені, такі витрати: • адміністративні витрати; витрати на збут; витрати на зберігання. Залежно від виду продукції, складності та самої організації виробничого процесу на підприємствах використовуються такі методи калькулювання собівартості продукції: позамовний; попередільний; нормативний. Позамовний метод характеризується тим, що об'єктом обліку витрат та калькуляції собівартості продукції є окреме індивідуальне замовлення, контракт (проект) або партія продукції, яка складається з ідентичних зразків, що проходять однаковий технологічний процес виготовлення. Цей метод широко використовується в індивідуальному та дрібносерійному виробництві. На виготовлення виробів між замовником і підприємством укладається договір, де вказуються термін виконання, кількість виробів та вартість. На підставі такого договору відкривається замовлення, яке є підставою для організації обліку виробничих витрат. Кожному замовленню присвоюється власний номер, який вказується у всіх документах про витрати за замовленням. За цим методом всі виробничі затрати накопичуються в розрізі окремого замовлення. Загальновиробничі витрати щомісяця розподіляють між замовленнями. Фактична собівартість замовлення визначається після його закінчення як сума всіх витрат, зібраних за цим замовленням (рис. 8.1.). Аналітичний облік ведеться відповідно по кожному замовленню та по статтях витрат.

Попередільний метод обліку витрат на виробництво використовується в складних масових виробництвах, де кінцеву продукцію одержують поступовою переробкою вихідної сировини, що проходить ряд фізико-хімічних, термічних та технологічних виробничих процесів. Цей метод широко використовується в таких галузях промисловості, в яких технологічний процес виготовлення продукції складається з окремих стадій (переділів). При застосуванні цього методу витрати на виробництво, починаючи з обробки вихідної сировини і закінчуючи випуском кінцевого продукту, обліковуються у кожному цеху (переділі, фазі, стадії). Прямі витрати всередині кожного цеху обліковуються за калькуляційними статтями та видами виготовленої продукції. Якщо з одного матеріалу виготовляється декілька видів продукції, то вартість використаного матеріалу розподіляється за допомогою спеціальних коефіцієнтів. Попередільний метод передбачає облік напівфабрикатів власного виробництва. Напівфабрикати власного виробництва є кінцевим продуктом для окремих цехів або дільниць підприємства і служать для наступної стадії виробництва, хоча частина напівфабрикатів може бути призначена і для збуту. Облік напівфабрикатів може проводитися двома способами. Згідно першого способу (рис. 8.2.), спочатку калькулюють напівфабрикати кожного переділу (або фази) технологічного процесу. Напівфабрикати передають з одного переділу (фази) на інший за кількістю і за вартістю, які визначають на підставі калькуляції. Облік напівфабрикатів власного виробництва подібний до обліку готової продукції. При цьому формування собівартості напівфабрикатів проводиться такими ж методами, як і формування собівартості готової продукції. Для обліку напівфабрикатів власного виробництва використовують активний, балансовий рахунок 25 „Напівфабрикати" за видами напівфабрикатів. По дебету рахунку 25 відображається надходження напівфабрикатів за виробничою собівартістю, а по кредиту — їх вибуття. Дебетовий залишок по рахунку показує собівартість виготовлених, але ще не використаних напівфабрикатів. Списання напівфабрикатів власного виробництва проводиться за їх виробничою собівартістю, при цьому передбачається використання статті „Напівфабрикати власного виробництва" у калькуляції продукту, на собівартість якого списується напівфабрикат. Цей спосіб використовується промисловими підприємствами, коли виробництвом напівфабрикатів займаються окремі виділені структурні підрозділи (цехи, дільниці) і (або) частина напівфабрикатів є призначена чи придатна для збуту.

При використанні іншого способу напівфабрикати передають з одного переділу на інший за кількістю, тобто без вартісної оцінки. А для визначення загальної собівартості продукції кінцевого переділу витрати за окремими переділами підсумовують і загальну суму поділяють між готовою продукцією та незавершеним виробництвом (рис. 8.З.).

Нормативний метод (рис.8.4.) використовується у масових і серійних виробництвах. Він передбачає попереднє визначення фактичної собівартості виготовленої продукції на підставі діючих норм.

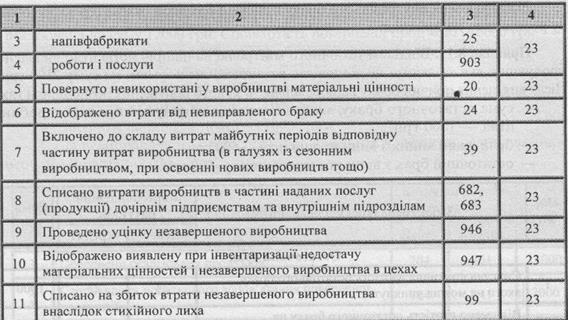

Передумовою нормативного методу є наявність норм витрат, які задовольняють потреби планування та обліку, що дозволяє до початку виробничого процесу складати нормативну калькуляцію продукту (виробу, роботи, послуги), а після його завершення на основі нормативної калькуляції та поточного обліку про відхилення та зміни норм визначати фактичну собівартість продукції. При встановленні цих норм береться до уваги звичайний (середній) рівень витрат сировини, матеріалів на одиницю продукції, нормальний рівень заробітної плати і накладних витрат при прогнозних обсягах виробництва. Основною ознакою нормативного обліку витрат на виробництво є те, що облік здійснюється за ходом технологічного процесу, тому всякі відхилення або зміна норм виявляються негайно на тій чи іншій операції. 3 цією метою на підприємствах складається нормативна калькуляція. Нормативна собівартість продукції (виробу, роботи, послуги) — це вид попередньої собівартості на початок якогось періоду (року, кварталу, місяця тощо). Нормативну калькуляцію складають на основі діючих на початок року норм витрат на конкретний вид продукції за елементами собівартості (статтями витрат). Облік витрат виробництва Відпуск матеріалів у виробництво оформляється лімітно-забірними картками і накладними-вимогами. Лімітні картки виписуються відділом постачання або плановим відділом в двох примірниках, один з яких передається цехуотримувачу, а інший — на склад. В них вказується ліміт відпуску матеріалів на певний період, а потім робиться запис про фактичну кількість відпущених матеріалів. Після цього виводиться залишок невикористаного ліміту. Наприкінці місяця лімітно-забірні картки і накладні вимоги передаються в бухгалтерію і вони є підставою для віднесення матеріальних витрат на витрати виробництва. Одним з основних документів при обліку виробництва є виробничий акт. Він складається за календарний місяць. Затверджується виробничий акт керівником підприємства чи уповноваженою особою (наприклад головним інженером). Основними даними цього документа є обсяг виробленої продукції і кількість використаної на її виробництво сировини. У виробничому акті також можуть показувати залишки готової продукції по кожному її виду на початок і на кінець періоду, обсяг виробленої і відвантаженої за цей період продукції, кількість затраченої сировини і напівфабрикатів по кожному виду із зазначенням на виробництво якої саме продукції вони затрачені. Якщо ведеться облік напівфабрикатів власного виробництва, то показують також обсяги вироблених і відвантажених напівфабрикатів і кількість використаної на їх виробництво сировини по кожному напівфабрикату. На вироби, що залишаються на кінець місяця у незавершеному виробництві, складають окремі виробничі акти із зазначенням операцій, виконаних над ними протягом місяця. Загальна форма ви;робничого акта не регламентована нормативними документами і кожне промислове підприємство користується своїми власними формами цього документа. Нарахування заробітної плати, яка включається до витрат виробництва, може проводитися в різних формах, кожна з яких має свої особливості при документальному оформленні. У відрядній формі базою нарахування є виробіток, для обліку якого можуть використовуватись такі первинні документи: індивідуальні та бригадні наряди в індивідуальних та дрібносерійних виробництвах, в серійних виробництвах — рапорт про виробіток та приймання робіт за зміну, маршрутні листи. Ці первинні документи є підставою для нарахування заробітної плати. При погодинній формі оплати праці основним документом, який служить для нарахування заробітної плати, є табель використання робочого часу. Всі зазначені первинні документи передаються в бухгалтерію для подальшої обробки і складання розрахунково-платіжної відомості. Для обліку амортизаційних відрахувань, які відносяться на витрати виробництва, в бухгалтерії ведеться Відомість нарахування амортизації необоротних активів. Витрати, які включають у виробничу собівартість продукції, обліковують на рахунку 23 „Виробництво". цей рахунок призначений для узагальнення інформації про витрати на виробництво продукції. Аналітичний облік за рахунком 23 ведеться за видами виробництв, за стаття; ми витрат і видами або групами виготовлюваної продукції. На великих виробництвах аналітичний облік витрат може вестися за підрозділами підприємства та центрами витрат і відповідальності. На тому самому рахунку відкривають субрахунок „Допоміжне виробництво", на якому обліковуються витрати допоміжного виробництва, яке призначене для обслуговування основного виробництва інструментами, штампами, енергією, транспортними послугами та іншим. Відповідно в дебет цього субрахунку списуються прямі витрати, пов'язані безпосередньо з наданням послуг та виконанням робіт, а також непрямі витрати, пов'язані з управлінням і обслуговуванням допоміжного виробництва. По кредиту субрахунку „Допоміжне виробництво" відображається списання фактичної собівартості наданих послуг і виконаних робіт в дебет рахунків 23 „Основне виробництво" та 90 1 „Собівартість реалізації". За дебетовим сальдо рахунку 23 на кінець звітного періоду відображається залишок незавершеного виробництва. Синтетичний облік загальновиробничих витрат ведеться на рахунку 91 „Загальновиробничі витрати". Загальновиробничі витрати поділяються на постійні та змінні. Наприкінці звітного періоду ці витрати розподіляються на кожен об'єкт з використанням бази розподілу (машино-години, заробітна плата, прямі витрати). Коли при нормальній потужності підприємства загальновиробничі витрати на одиницю продукції не перевищують раніше розраховані нормативніпоказники, то їх вважають розподіленими і списують в дебет 23 рахунку. Суму яка перевищує нормативи, списують на рахунок 90 „Собівартість реалізації" у період її виникнення. На багатьох підприємствах, що займаються виготовленням продукції, наприкінці звітного періоду є продукція, обробку якої або не завершено, або вона не пройшла випробування, приймання чи комплектацію згідно з умовами договорів із замовниками. Така продукція належить до незавершеного виробництва. У підприємств, що займаються виконанням робіт або наданням послуг, незавершеним виробництвом є собівартість незданих замовнику робіт або послуг. Для бухгалтерського обліку незавершеного виробництва необхідно визначити його кількість та здійснити його оцінку. Кількість можна визначити шляхом інвентаризації або теоретично. Облікову політику щодо оцінки незавершеного виробництва підприємство обирає самостійно, тому що стандартом бухгалтерського обліку 9 „Запаси" не регламентовано порядок визначення і оцінки незавершеного виробництва, використовуючи ті ж статті і методи, що і в обліку витрат виробництва. Використовуючи рахунок 23, в бухгалтерському обліку відображають такі типові проведення:

Облік браку

Браком у виробництві вважається продукція, напівфабрикати, деталі, вузли й роботи, які не відповідають за своєю якістю встановленим стандартам або технічним умовам і не можуть бути використані за своїм прямим призначенням або можуть бути використані тільки після додаткових витрат на виправлення. Залежно від місця виникнення браку його поділяють на: внутрішній; зовнішній. За ступенем втрати корисності активу брак буває: виправний; остаточний. Фактичні витрати від браку включають: вартість остаточного браку та витрати на виправлення виправного браку. Із попередньо визначеної суми браку виключають вартість оприбуткованих матеріалів від бракованих цінностей та суми, що підлягають відшкодуванню винними особами. Для обліку і групування інформації про брак використовують активний рахунок 24 „Брак у виробництві". По дебету відображається вартість виявленого остаточного браку та суми витрат на виправлення виправного браку. По кредиту — списання вартості браку на дебіторську заборгованість винних осіб; зменшення суми браку на суму оприбуткованих матеріалів; списання залишку на виробництво або на загальновиробничі витрати. Аналітичний облік за рахунком 24 „Брак у виробництві" ведеться за видами виробництв. Відображення внутрішнього браку в системі рахунків бухгалтерського обліку розглянемо на прикладі.

Відвантажена продукція і повернена назад покупцем через невідповідність нормам якості називається зовнішнім браком. Згідно із законодавством, за брак із винного працівника можна стягувати суму, яка не перевищує середньомісячного заробітку.

Облік готової продукції Готовою продукцією промислового підприємства вважаються конкретні вироби, що пройшли всі стадії технологічної обробки на цьому підприємстві, відповідають встановленим стандартам чи технічним умовам, прийняті відділом технічного контролю і здані на склад або безпосередньо замовнику. Готова продукція становить основну частину товарної продукції підприємства. В основному готова продукція призначена для реалізації, але певна її частина може споживатися на підприємстві (внутрішньозаводський оборот). До готової продукції зараховують також виконані для замовників роботи та послуги автотранспорту, ремонтного виробництва, будівельно-монтажні роботи. Якщо на підприємстві, поряд з виробництвом, здійснюють капітальні вкладення, то виконані послуги також відображають в обліку як готову продукцію. Облік готової продукції та її реалізації необхідний для контролю за наявністю, рухом, зберіганням продукції, для правильного і своєчасного її оприбутковування на склад, а також для отримання точних даних про залишки готової продукції на складі. При організації обліку готової продукції основним є визначення її характеру. Згідно з цією ознакою продукцію групують за формою, ступенем готовності та технологічною складністю. За формою готова продукція класифікується як уречевлена і як результат виконаних робіт чи наданих послуг. За ступенем готовності розрізняють готову продукцію, напівфабрикати і неготову продукцію (незавершене виробництво). За технологічною складністю готову продукцію поділяють на просту і складну. Остання у свою чергу поділяється на основну, побічну і супутню. Готова продукція обліковується на підприємствах за місцями її зберігання та окремими видами у встановлених одиницях виміру: натуральних, які характеризують кількість, обсяг та вагу продукції відповідно до її фізичних властивостей; умовно-натуральних, які необхідні для одержання узагальнених показників з обліку однорідної продукції. Залежно від виду відпуск готової продукції з виробництва оформляється та відображається в обліку по-різному. Продукція, яка має кількісні, якісні та вартісні характеристики, може бути здана на склад, а звідти відбуватиметься її відвантаження та реалізація. Водночас можливий інший підхід (на дрібних підприємствах), коли готова продукція не передається на склад, а нагромаджується безпосередньо у цеху, звідки її відвантажують і реалізують покупцеві. Відпуск продукції з виробництва та передача її на склад оформляється накладними, відомостями, приймально-здавальними документами, актами приймання, в яких вказується: дата, шифр цеху і складу, найменування продукції, номенклатурний номер, одиниці виміру, кількість, ціна за одиницю. Вони виписуються у двох примірниках, один з яких призначений для здавальника, а інший залишається на складі. На підставі другого примірника накладної матеріально відповідальна особа робить записи в картках складського обліку про оприбуткування готової продукції, після чого разом із матеріальним звітом передає накладні в бухгалтерію. Кількість виробів, що оприбутковуються на склад, їх вага та обсяг повинні вимірюватися, підраховуватися і, у разі необхідності, зважуватися. На складі в облікових реєстрах (картках, відомостях, сальдових відомостях, оборотних відомостях або книзі складського обліку) готова продукція обліковується в кількісному виразі. Облік готової продукції в картках складського обліку ведуть за найменуваннями і сортами (номенклатурними номерами). Записи в картках робляться по кожному прибутковому і видатковому документі з виведенням залишку після кожного запису. При створенні повністю автоматизованих складів облік готової продукції в традиційній картковій формі не ведеться, а необхідні для управління дані отримують як інформацію по запиту. Для цього використовуються сучасні комп'ютерні системи із відповідним програмним забезпеченням. У бухгалтерії на підставі здавальних накладних ведуть Відомість випуску готової продукції за звітний місяць, у якій випущена з виробництва продукція групується по видах і сортах (номенклатурних номерах) і відображається у двох оцінках: за обліковими цінами (за плановою собівартістю); за фактичною собівартістю, яка визначається наприкінці місяця після упорядкування звітної калькуляції, яка базується на даних аналітичного обліку. Порівнюючи ці показники між собою, визначають відхилення між плановою і фактичною собівартістю (економію, перевитрату) як по окремих видах продукції, так і по усьому випуску. Ці відхилення враховуються на окремих аналітичних рахунках по однорідних групах виробів, що відкриваються в складі рахунку готової продукції. У реєстрах аналітичного обліку записи по випуску коригуються на суму відхилень фактичної собівартості від її вартості за обліковими цінами шляхом їх зіставлення. Сума відхилень фактичної виробничої собівартості готової продукції від вартості за обліковими цінами, що відноситься до цієї продукції, визначається у відсотку, який обчислюється як відношення відхилень на залишок готової продукції на початок місяця та відхилень по продукції, яка здана на склад протягом місяця, до вартості продукції за обліковими цінами. Від'ємна сума відхилень фіксується методом червоного сторно, додатна — звичайним записом. Дані Відомості випуску готової продукції з виробництва використовують для контролю за виконанням завдання по обсягу виробництва і для бухгалтерських записів на рахунках синтетичного обліку. У бухгалтерському балансі залишки готової продукції відображаються за фактичною виробничою собівартістю. На підставі первинних документів протягом місяця заповнюються накопичувальні відомості відвантаженої продукції. Ціна проставляється на підставі номенклатури-цінника, наявність якого є однією з важливих умов організації обліку готової продукції. В ньому вказується вид кожного виробу, його відмінні ознаки (модель, артикул, марка, фасон тощо), присвоєний йому код, супутній номенклатурний номер, що закріплюється на весь час виробництва і збуту продукції в цій організації, та облікові ціни. Для обліку виготовленої продукції планом рахунків передбачено рахунок 26 „Готова продукція". Цей рахунок активний, балансовий, використовується для узагальнення інформації про наявність та рух продукції, виготовленої підприємством. По дебету рахунку 26 відображається надходження готової продукції власного виробництва за фактичною виробничою собівартістю, а по кредиту — її реалізація, використання для внутрішніх потреб та інших цілей. Аналітичний облік відвантаження і реалізації продукції, а також розрахунків із покупцями (замовниками) ведеться у журналі №3. Записи в цьому журналі (як і в журналі № 5) здійснюються в позиційному (лінійному) порядку, що дає можливість бачити, по якому розрахунковому документі яка сума підлягає оплаті покупцем, а також робиться відмітка про плату. Вартість відвантаженої продукції по облікових цінах розраховується по відомості відвантаження і реалізації продукції. За даними журналу №5 визначають фактичну виробничу собівартість відвантаженої протягом місяця готової продукції — по середньому відсотку її відхилення від вартості за прийнятими обліковими (плановими) цінами. Середній відсоток відхилення визначається шляхом розподілу загальної суми відхилення на загальну вартість залишку готової продукції на початок місяця і її випуску з виробництва за місяць і множенням на 100. Покупцям готова продукція відпускається за дорученням або за наказом. У цих документах вказується, куди і як відправити продукцію. Комірник на відібрану й упаковану продукцію виписує накладну, у ній розписуються представник покупця і працівник відділу збуту підприємства. На багатьох підприємствах наказ і накладна об’єднуються в один документ — наказ-накладну, що виписується в трьох примірниках. Накази-накладні після здійснення операції передаються в бухгалтерію, де служать підставою для виписування рахунків-фактур, за допомогою яких зводиться інформація про покупців, про факт відвантаження (відпуску) продукції, вказується сума, що належить за цю продукцію (разом з ПДВ), а також виписуються платіжні документи банку для одержання плати з покупців за відвантажену їм продукцію. На основі наказів-накладних роблять відповідні записи в картках складського обліку про відпуск готової продукції зі складу, а також ведуть облік відвантаженої продукції в бухгалтерії. Бухгалтерське відображення операцій з руху готової продукції:

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-07-14; просмотров: 1002; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.147.66.224 (0.016 с.) |