Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Облік адміністративних витратСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

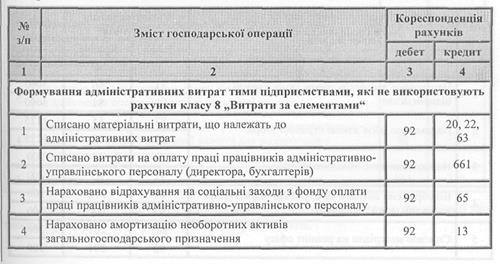

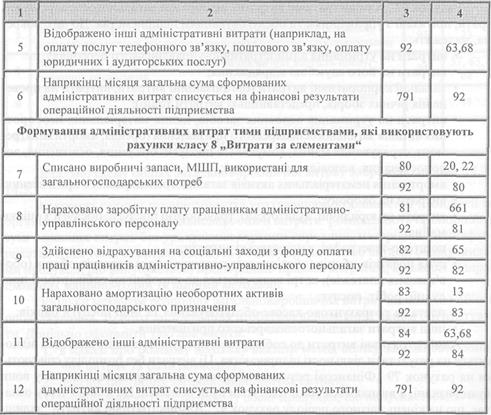

Крім розглянутих вище витрат, які є складовими собівартості реалізованої продукції (послуг) підприємства, здійснюють також витрати, пов'язані з управлінням підприємством, а також витрати, пов'язані зі збутом продукції тощо. Згідно з П(С)БО 16 адміністративні витрати і витрати на збут є витратами звітного періоду і не включаються до складу собівартості реалізованої продукції (послуг). Рахунок 92 „Адміністративні витрати" відображає загальногосподарські витрати, пов'язані з управлінням та обслуговуванням підприємства. До них, зокрема, належать: • витрати на утримання адміністративно-управлінського персоналу; • витрати на його службові відрядження; • загальні корпоративні витрати (організаційні витрати, витрати на проведення річних зборів, представницькі витрати тощо); • витрати на утримання основних засобів, інших матеріальних необоротних активів загальногосподарського призначення (оренда, амортизація, ремонт, страхування майна, комунальні послуги: опалення, освітлення, водопостачання, водовідведення тощо); • амортизація нематеріальних активів загальногосподарського призначення; • витрати на охорону; • витрати на юридичні, аудиторські, транспортні послуги, послуги з оцінки майна; • поштово-телеграфні, канцелярські витрати; • сума податків, зборів (обов'язкових платежів), крім податків, зборів (обов'язкових платежів), котрі включаються до виробничої собівартості продукції, робіт, послуг; • плата за розрахунково-касове обслуговування та інші послуги банків; • інші витрати загальногосподарського призначення. Адміністративні витрати до собівартості продукції не включаються і відносяться на результати діяльності підприємства. Ці витрати без розподілу списуються на рахунок 79 „Фінансові результати" в тому звітному періоді, в якому вони були визнані, а визнаються вони тоді, коли були понесені. Це в свою чергу означає, що на кінець звітного періоду рахунок 92 „Адміністративні витрати" залишку не матиме. У реєстрах бухгалтерського обліку формування адміністративних витрат відображається такими записами.

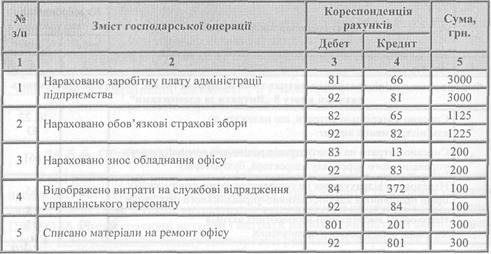

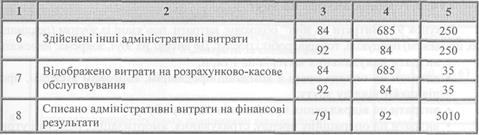

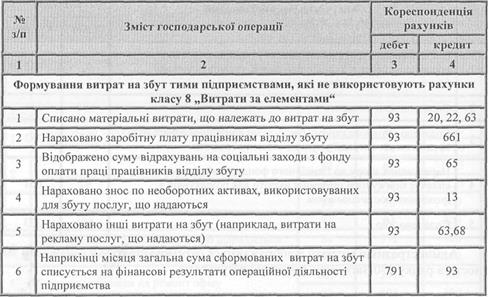

Приклади відображення в обліку адміністративних витрат (за видами діяльності й елементами):

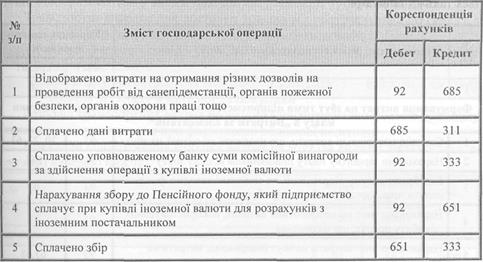

На рахунку 92 „Адміністративні витрати" також відображають витрати на отримання різних дозволів на проведення робіт від санепідемстанції, органів пожежної безпеки, органів охорони праці тощо. Ці дозволи мають разовий характер, свідчать про відповідність умов виробництва і праці встановленим нормам і не утримуються підприємством з метою використання в майбутньому для виробництва, торгівлі, адміністративних цілей або надання в оренду іншим особам. Дані витрати на отримання вказаних дозволів не можна відносити до нематеріальних активів

Відповідно до п. 18 П(С)БО 16 до складу адміністративних витрат включаються також: 1) суми комісійної винагороди, що сплачується уповноваженому банку за здійснення операції з купівлі іноземної валюти; 2) суми збору до Пенсійного фонду, яку підприємство сплачує при купівлі іноземної валюти для розрахунків з іноземним постачальником. Ці операції відображають так:

Адміністративні витрати відображаються окремою статтею у фінансовій звітності: в рядку 070 Звіту про фінансові результати. Облік витрат на збут Рахунок 93 „Витрати на збут" обліковує витрати, пов'язані із збутом (реалізацією, продажем) продукції, товарів, робіт і послуг. До витрат на збут, зокрема, належать: • витрати пакувальних матеріалів і тари; • витрати на оплату праці й комісійні продавцям, торговим агентам, працівникам відділу збуту; • витрати на відрядження працівників відділу збуту; • витрати на операційну оренду, страхування, амортизацію, ремонт і утримання основних засобів, інших матеріальних необоротних активів, пов'язаних зі збутом послуг, тощо; • витрати на рекламу і дослідження ринку (маркетинг); • витрати на гарантійний ремонт і гарантійне обслуговування; • інші витрати, що використовуються для забезпечення збуту продукції. Витрати на збут відповідно до Положення (стандарту) бухгалтерського обліку 16 „Витрати" є витратами звітного періоду і розподілу між реалізованою і нереалізованою частиною готової продукції (товарів) не підлягають; вся сума витрат на збут із рахунку 93 включається до фінансових результатів (рахунок 79). Деякі витрати на збут (у частині прямих витрат) можуть бути враховані у складі витрат на виробництво продукції (у складі виробничої собівартості) тільки якщо за технологічними умовами пакування готової продукції здійснюється разом з її виготовленням на одній із кінцевих виробничих операцій з відображенням таких витрат за дебетом рахунку 23 „Виробництво" у кореспонденції з рахунками обліку виробничих запасів, розрахунків тощо.

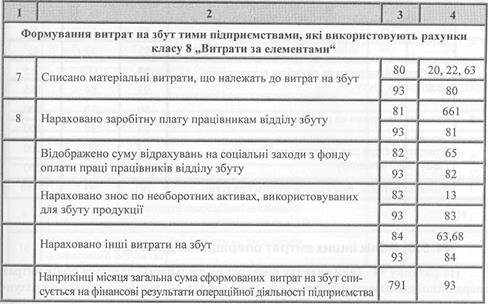

У реєстрах бухгалтерського обліку формування витрат на збут відображається такими записами:

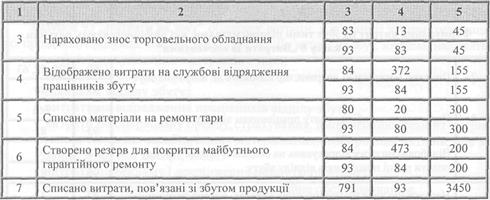

Незалежно від форми відшкодування підприємству витрат на збут (безпосередньо в ціні продажу готової продукції або понад (окремо) ціну продажу готової продукції) транспортні витрати та витрати на тару включаються до витрат на збут (рахунок 93), а не відображаються як реалізація послуг і матеріальних цінностей. Суми, що відшкодовуються покупцями понад ціну продажу готової продукції, відображаються у складі доходів від реалізації продукції. Транспортні витрати для доставки товарів від постачальника до складу, зі складу до магазину, зі складу до покупця мають бути розподілені так: 1. До собівартості товарів (П(С)БО 9 „Запаси") — витрати з доставки товарів до складу; 2. До складу витрат на збут (П(С)БО 16 „Витрати") — витрати з доставки товарів зі складу в магазин та покупцям. Розподіл транспортних витрат необхідно здійснити згідно з базою розподілу, визначеною підприємством при формуванні облікової політики. Приклади відображення в обліку витрат на збут (за видами діяльності і елементами) наведені нижче.

|

||||||

|

|

Последнее изменение этой страницы: 2016-07-14; просмотров: 954; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.164.205 (0.012 с.) |