Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Облік і розподіл загальновиробничих витратСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте Витрати, які не можна безпосередньо віднести до конкретного об'єкта витрат (калькулювання), включаються до загальновиробничих витрат. Загальновиробничі витрати поділяються на постійні та змінні. До змінних загальновиробничих витрат відносяться ті витрати, що змінюються прямо пропорційно зміні обсягу діяльності, а саме: витрати сировини і матеріалів; відрядна оплата праці та відрахування на неї; амортизація устаткування, якщо її нараховано виробничим методом; технологічні витрати енергії, якщо вони визначаються як добуток питомої норми витрати на фактичний обсяг випущеної продукції тощо. Постійні загальновиробничі витрати — це витрати на обслуговування та управління виробництвом, що не змінюються під час зміни обсягу діяльності: погодинна зарплата ІТП (начальника цеху, обліковця, механіка тощо); амортизація виробничих приміщень; їх опалення і освітлення; амортизація устаткування, якщо її нараховано методом прямолінійного списання тощо. Для обліку та розподілу непрямих виробничих витрат призначений рахунок 91 „Загальновиробничі витрати". Досить докладний перелік витрат, що підлягають включенню до складу загальновиробничих витрат наведено в пункті 15 П(С)БО 16. До таких витрат віднесено зокрема: • витрати на управління виробництвом (оплата праці апарату управління цехами, дільницями тощо; відрахування на соціальні заходи й медичне страхування апарату управління цехами, дільницями; витрати на оплату службових відряджень персоналу цехів, дільниць тощо); • амортизацію основних засобів і нематеріальних активів загальновиробничого призначення; • витрати на утримання, експлуатацію та ремонт, страхування, операційну оренду основних засобів, інших необоротних активів загальновиробничого призначення; • витрати на вдосконалення технології й організації виробництва; • витрати на опалення, освітлення, водопостачання, водовідведення та інше утримання виробничих приміщень; • витрати на обслуговування виробничого процесу; • витрати на охорону праці, техніку безпеки і охорону навколишнього природного середовища; • інші витрати (втрати від браку, оплати простоїв тощо). До загальновиробничих витрат також відносяться витрати підприємства на: • забезпечення працівників спеціальним одягом, взуттям, обмундируванням, форменим одягом, захисними пристосуваннями і спеціальним харчуванням (єдина умова — список відповідних професій і посад має бути встановлено колективним договором); • платежі щодо обов'язкового страхування майна цехів, виробництв і цивільної відповідальності, а також окремих категорій працівників, зайнятих у виробництві відповідних видів продукції (робіт, послуг) безпосередньо на роботах з підвищеною небезпекою для життя і здоров'я; • витрати на медичне страхування працівників апарату управління цехами, дільницями та іншого загальновиробничого персоналу. Перераховані витрати не можуть бути віднесені до конкретного виду продукції, тому вони підлягають розподілу. Основна частина цих витрат розподіляється між видами продукції (списується на дебет рахунку 23 „Виробництво"), а нерозподілена частина збільшує собівартість продукції, тобто прямо списується на рахунок 90 „Собівартість реалізації". Для визначення суми розподілених і нерозподілених загальновиробничих витрат слід використати Додаток 1 до П(С)БО 16, в якому наводиться розрахунок загальновиробничих витрат. Для здійснення розподілу загальновиробничих витрат необхідно визначити базу розподілу. Під базою розподілу розуміється показник (грошовий або натуральний), в розрахунку на одиницю виміру якого встановлюється норматив розподілу загальновиробничих витрат. На підприємствах, де застосовується здебільшого ручна праця, за базу розподілу доцільно приймати відпрацьовані людино-години, на повністю автоматизованому виробництві — машино-години тощо. Базою розподілу можуть бути: • нормальна потужність (машино-години); • години праці; • заробітна плата; • прямі витрати; • обсяг виробництва, що планується, тощо. Розподіл постійних і змінних загальновиробничих витрат на продукцію, роботи, послуги, що виробляються підприємством, здійснюється по-різному: • змінні загальновиробничі витрати розподіляються на кожний об'єкт витрат з використанням бази розподілу виходячи з фактичної потужності звітного періоду. Іншими словами, змінні загальновиробничі витрати повністю включаються до складу виробничої собівартості продукції (робіт, послуг) в періоді їх виникнення, тобто списуються на витрати виробництва (до дебету рахунку 23 „Виробництво") щомісяця в повному обсязі і розподілу не підлягають. В цьому випадку розподіл загальновиробничих витрат — це розподіл змінних загальновиробничих витрат на одиницю бази з подальшим віднесенням на різні види продукції, що випускається на підприємстві; • постійні загальновиробничі витрати розподіляються на кожний об'єкт витрат з використанням бази розподілу за нормальної потужності. При цьому під нормальною потужністю розуміється очікуваний середній обсяг діяльності, який може бути досягнуто за умов звичайної діяльності підприємства протягом декількох років або операційних циклів з урахуванням запланованого обсягу обслуговування виробництва. Величина нормальної виробничої потужності визначається підприємством самостійно. Оскільки фактична потужність за звітний період може відрізнятися від нормальної як у бік збільшення, так і в бік зменшення, то для встановлення величини постійних загальновиробничих витрат, котрі підлягають віднесенню до складу виробничої собівартості, необхідно запланований на одиницю бази розподілу норматив постійних витрат помножити на фактично досягнутий обсяг діяльності. Якщо підприємство працює ритмічно (на встановлену потужність), то і змінні, і постійні витрати включаються до виробничої собівартості, тобто поділяються на кожний об'єкт витрат. У такому випадку постійні загальновиробничі витрати списуються з кредиту рахунка 91 „Загальновиробничі витрати" до дебету рахунку 23 „Виробництво" в повній сумі. Якщо підприємство працює неритмічно (нижче встановленої потужності), то постійні витрати поділяються на розподілені й нерозподілені. Розподілені загальновиробничі витрати включаються до виробничої собівартості та враховуються у складі готової продукції. Нерозподілені витрати включаються до складу собівартості реалізованої продукції в період їх виникнення, тобто списується до дебету рахунку 90 „Собівартість реалізації" незалежно від моменту реалізації готової продукції. Таким чином, нерозподілені постійні загальновиробничі виникають тільки у випадку, коли сума постійних загальновиробничих витрат, що склалася фактично, перевищить рівень нормативу. Інакше всю суму постійних витрат буде розподілено. Якщо ж фактична потужність підприємства збігається з нормальною потужністю, то вся сума загальновиробничих витрат включається до виробничої собівартості послуг і не підлягає розподілу на розподілені та нерозподілені. Важливо зазначити, що загальна сума розподілених і нерозподілених постійних загальновиробничих витрат не може перевищувати їх фактичної величини. Зауважимо також, що оскільки розподілу підлягають витрати, які сформувалися на рівні цеху, то нормальна потужність і планова величина загальновиробничих витрат мають бути встановлені в розрізі цехів. Тобто підприємствам з цеховою структурою управління виробництвом планування і розподіл загальновиробничих витрат необхідно здійснювати щодо кожного цеху. Для визначення суми розподілених і нерозподілених постійних загальновиробничих витрат підприємству необхідно: • обрати базу для розподілу загальновиробничих витрат; • встановити очікуваний середній обсяг діяльності за звичайних умов господарювання (нормальну потужність), який приймають на декілька років; • встановити загальну планову величину загальновиробничих витрат, у тому числі з розбиттям на змінні та постійні; • визначити норматив змінних і постійних загальновиробничих витрат на одиницю бази розподілу; • визначити загальну суму постійних загальновиробничих витрат шляхом вирахування із суми загальновиробничих витрат, котра фактично склалася у звітному періоді в цілому по підприємству (при цеховій структурі — по цеху), їх змінної величини; • порівняти фактичну величину постійних ЗВВ з нормативом і у разі перевищення здійснити їх розподіл. Отже, розподілу фактично підлягають саме постійні загальновиробничі витрати. Розглянемо на умовному прикладі порядок розподілу і включення загальновиробничих витрат до складу виробничої собівартості продукції (робіт,

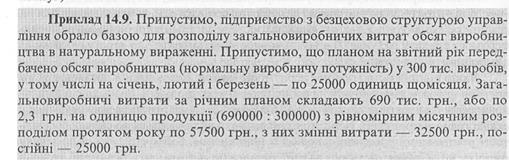

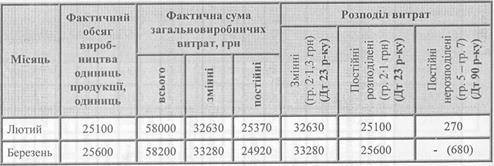

Для визначення суми розподілених і нерозподілених загальновиробничих витрат у розрізі кожного місяця скористаємось таблицею, наведеною в додатку 1 до П(С)БО 16, підставляючи до неї дані нашого прикладу.

Послідовність розподілу: 1. Визначаємо частку загальновиробничих змінних і постійних витрат, що припадає на одиницю продукції при нормальній потужності. Для цього планову величину змінних і постійних витрат ділимо на запланований обсяг виробництва. За умовами нашого прикладу норматив змінних загальновиробничих витрат у січні 2004 р. Становить 1,3 грн./од. (32500: 25000), постійних — 1 грн./од. (25000: 25000). Величину змінних загальновиробничих змінних витрат, яка фактично склалася у січні 2004 р і становить в нашому прикладі 31850 грн., повністю відносимо на витрати виробництва. 2. Встановлюємо величину постійних загальновиробничих витрат шляхом віднімання від загальної суми загальновиробничих витрат, відображених за дебетом рахунку 91 „Загальновиробничі витрати", фактичної величини змінних загальновиробничих витрат. За умовами нашого прикладу сума постійних загально-виробничих витрат дорівнює 24650 грн. (56500 - 31850). 3. Враховуючи фактичний обсяг виробництва у січні 2004 р. (24500 одиниць), обчислюємо суму фактичних постійних розподілених загальновиробничих витрат, застосувавши плановий норматив таких витрат до фактичного випуску: 24500 грн. (24500 х 1). 4. Визначаємо суму постійних нерозподілених витрат, відніманням від загальної суми постійних загальновиробничих витрат, що склалася в поточному місяці, її розподіленої величини. За даними нашого прикладу вона дорівнює 150 грн. (24650 - 24500). 5. В бухгалтерському обліку змінні та постійні розподілені загальновиробничі витрати у сумі 56350 грн. (31850 + 24500) списуємо на витрати виробництва продукції (до дебету рахунку 23 „Виробництво"), а суму постійних нерозподілених витрат (150 грн.) слід списати на собівартість реалізованої у звітному місяці продукції (до дебету рахунку 90 „Собівартість реалізації") За результатами прикладу бачимо, що якщо фактичний обсяг діяльності підприємства не досяг нормальної потужності, виникають нерозподілені постійні загальновиробничі витрати. Оскільки послідовність розподілу в наступних місяцях аналогічна, ми наведемо лише результати розподілу.

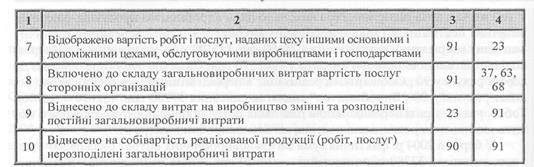

У лютому 2004 р. сума змінних загальновиробничих витрат, що підлягають віднесенню до складу виробничої собівартості продукції, становила 32630 грн. У той же час, хоча підприємство і виконало план виробництва продукції, фактична величина постійних загальновиробничих витрат (25370 грн.) перевищує граничну величину (норматив), установлену в 25100 грн. (25100 х 1), тому виникають нерозподілені загальновиробничі витрати у сумі 270 грн. Саме цю суму буде списано до дебету рахунку 90 „Собівартість реалізації" в періоді виникнення таких витрат, а в дебет рахунку 23 „Виробництво" підлягає списання 57730 грн. (32630 + 25100). Тобто, навіть у разі перевиконання планових показників за обсягом діяльності можуть виникати нерозподілені постійні загальновиробничі витрати. У березні 2004 р. фактична сума загальновиробничих витрат була 58200 грн., з них змінні — 33280 грн., постійні — 24920 грн. Сума розподілених постійних накладних витрат, яку можна віднести на витрати виробництва, становить 25600 грн. (25600 х 1). Враховуючи те, що фактична величина постійних загально-виробничих витрат (24920 грн.) є меншою за граничну величину (норматив), установлену в 25600 грн. (25600 х 1), нерозподілених витрат у звітному місяці не буде. Оскільки загальна сума розподілених і нерозподілених постійних загальновиробничих витрат не може перевищувати їх фактичну величину, до витрат на виробництво підлягає списанню саме фактична величина постійних загальновиробничих витрат, тобто 24920 грн. Отже, в цьому випадку фактична сума загальновиробничих витрат (58200 грн.) підлягає включенню до складу виробничої собівартості продукції звітного місяця. Перелік і склад змінних і постійних загальновиробничих витрат встановлює підприємство. При виникненні вони так відображаються у бухгалтерському обліку:

Детально схему обліку загальновиробничих витрат зображено на рис. 14.2 і 14.3. В окремих галузях промисловості з урахуванням особливостей технології та організації виробництва загальновиробничі витрати розподіляють пропорційно сумі основних витрат без урахування вартості сировини, матеріалів і напівфабрикатів. Крім того, ці витрати можуть розподілятися між об'єктами обліку (видами продукції, що випускається) пропорційно прямим витратам, кількості відпрацьованих машино-годин та іншими методами. Оскільки механізм розподілу загальновиробничих витрат впливає на об'єкт оподаткування, то його застосування необхідно відповідним чином обґрунтувати. Доцільно оформити такі документи: 1. в наказі про облікову політику вказати метод обліку загальновиробничих витрат та бази розподілу; 2. перелік постійних загальновиробничих витрат; 3. приймаючи як базу розподілу обсяг продукції, що випускається, за норальною потужністю — план випуску продукції. Оскільки П(С)БО 16 надає підприємствам свободу у встановленні переліку і складу статей калькулювання виробничої собівартості продукції (робіт, послуг), пропонуємо підприємствам, які визнали за доцільне ведення роздільного обліку таких витрат на утримання і експлуатацію машин і обладнання, відкрити до рахунку 91 субрахунки, наприклад 911 „Витрати на утримання та експлуатацію обладнання" і 912 „Загальновиробничі витрати". Якщо підприємство у звітному періоді нічого не продавало, нерозподілені постійні загальновиробничі витрати слід відобразити за дебетом субрахунку 949 „Інші витрати операційної діяльності", а у Звіті про фінансові результати —у рядку 090 „Інші операційні витрати".

|

||

|

|

Последнее изменение этой страницы: 2016-07-14; просмотров: 1274; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.115 (0.01 с.) |