Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Облік розрахунків за податками і платежамиСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

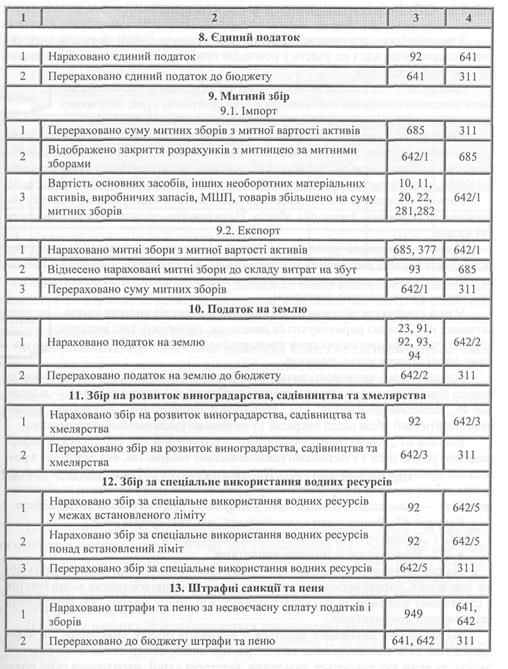

Податки — це обов'язкові платежі фізичних і юридичних осіб до Державного і місцевого бюджетів, здійснювані у порядку і на умовах, що визначаються законодавчими актами держави. Визначальним при організації бухгалтерського обліку податків і зборів (обов'язкових платежів) є податкове законодавство. У бухгалтерському обліку для розрахунків за податками і платежами з бюджетом застосовують рахунок 64 „Розрахунки за податками і платежами". По кредиту цього рахунку відображають нараховані суми податків та платежів до бюджету, а по дебету — їх фактичне перерахування. Рахунок 64 „Розрахунки за податками і платежами" має такі субрахунки: • 641 „Розрахунки за податками"; • 642 „Розрахунки за обов'язковими платежами"; • 643 „Податкові зобов'язання"; • 644 „Податковий кредит". На субрахунку 641 „Розрахунки за податками" здійснюється облік податків (податку на додану вартість, податку на прибуток, прибуткового податку, акцизного збору, податку з власників транспортних засобів, комунального податку, податку з реклами, єдиного податку), які нараховуються та сплачуються відповідно до чинного податкового законодавства. Аналітичний облік розрахунків за податками ведеться за їх видами, тобто на кожен вид податків відкривається аналітичний рахунок, наприклад: • 641/1 „Розрахунки за ПДВ"; • 641/2 „Розрахунки за податком на прибуток"; • 641/3 „Розрахунки за податком з доходів фізичних осіб"; • 641/4 „Розрахунки за акцизним збором" і т. д. Це дає змогу стежити за правильністю та своєчасністю розрахунків з бюджетом. На субрахунку 642 „Розрахунки за обов'язковими платежами" ведеться облік розрахунків за обов'язковими платежами (зборами), які нараховуються та сплачуються відповідно до чинного податкового законодавства та які не обліковуються на рахунку 65 „Розрахунки за страхуванням", а саме митний збір, податок на землю, збір на розвиток виноградарства, садівництва та хмелярства, збір за спеціальне використання водних ресурсів та місцеві збори (обов'язкові платежі). По кредиту субрахунків 642 та 641 відображають нарахування податків та обов'язкових платежів, а по дебету — їх перерахування до бюджету. Субрахунки 643 та 644 призначені для обліку податкового зобов'язання та податкового кредиту відповідно.

Податкове зобов'язання — це загальна сума податку, отримана (нарахована) платником податків у звітному (податковому) періоді. Податковий кредит — сума, на яку платник податку має право зменшити податкове зобов'язання звітного періоду. Незважаючи на назви субрахунків 643 „Податкові зобов'язання" і 644 „Податковий кредит", відображені на них суми в „Податковій декларації з ПДВ" не зазначають. На субрахунку 643 обліковують суми податку на додану вартість у разі оплати (авансу) постачальникам (підрядникам) під майбутню поставку ТМЦ, виконання робіт (послуг). А на субрахунку 644 — у випадку надходження від покупців за попередньої оплати (авансу) за продукцію, товари, послуги. Це зумовлено тим, що у разі попередньої оплати активи ще не реалізовані і тому на рахунки класу 7 „Доходи і результати діяльності" податкові зобов'язання віднести не можна. Якщо б першою подією було відвантаження продукції, товарів, виконання робіт, надання послуг, то податкове зобов'язання можна було б відразу відобразити по дебету субрахунків 701, 702, 703 і кредиту субрахунка 641 „Облік розрахунків за податками і платежами".

У разі отримання попередньої оплати за продукцію, товари, роботи чи послуги, відразу відображають податкове зобов'язання по дебету 643 у кореспонденції з субрахунком 641, а переносять цю суму в дебет 701 і списують по кредиту 643 уже при відвантаженні продукції (товарів) чи підписанні акта виконаних робіт (надання послуг).

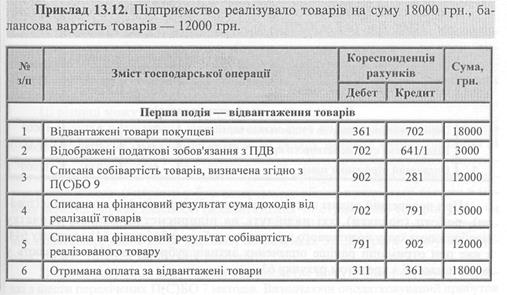

Як бачимо, субрахунок 643 є транзитним. Сума ПДВ тут відображається тимчасово, причому по дебету доти, доки не будуть проведені взаєморозрахунки з покупцями або замовниками (відвантажена продукція, товари, виконані роботи або надані послуги). Приклад 13.13. Підприємство придбало у вітчизняного постачальника товари па суму 12000 грн. (в т. ч. ПДВ).

Субрахунок 644, так як і 643, також є транзитним. І суму ПДВ тут також відображають тимчасово, але уже по кредиту доти, доки не будуть проведені взаєморозрахунки з постачальниками або підрядниками (придбана продукція, товари, роботи або послуги). Отже, за наявності сальдо по субрахунку 643 „Податкові зобов'язання" відображається в активі балансу, а по субрахунку 644 „Податковий кредит" — у пасиві. Ці суми відображають не як дебіторську і кредиторську заборгованість по розрахунках з бюджетом, а по рядку 250 у статті „Інші оборотні активи" — сальдо субрахунка 643 або ж по рядку 610 у статті „Інші поточні зобов'язання" — сальдо субрахунка 644.

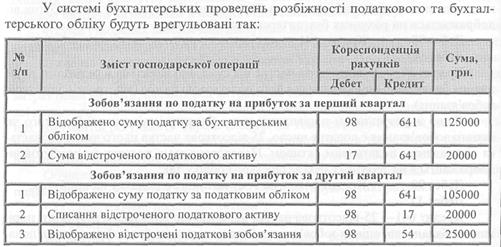

Методологічні засади формування в бухгалтерському обліку інформації про зобов'язання з податку на прибуток регулюються П(С)БО 17 „Податок на прибуток". Оскільки виникнення податкових зобов'язань (валових доходів) та податкових активів (валових витрат) у бухгалтерському та податковому обліку не збігається, виникають різниці між даними податкового та бухгалтерського обліку. Позитивна різниця між даними, обчисленими згідно з податковим законодавством, та даними бухгалтерського обліку визнається податковим активом (підприємство має право в майбутньому на їх відшкодування), негативна (у підприємства виникають зобов'язання сплатити податок на прибуток у наступних податкових періодах) визнається податковим зобов'язанням. Ці різниці можуть виникати у зв'язку з тим, що: 1) згідно з податковим законодавством сума виданих (отриманих) авансів (без ПДВ) включається підприємством до складу валових витрат (доходів) за правилом першої події у тому періоді, у якому здійснені перерахування відповідно зменшують (збільшують) оподатковуваний прибуток. Згідно з принципом Нарахування доходи (витрати) у бухгалтерському обліку визнаються такими в момент переходу права власності (відвантаження чи отримання) товарів, робіт чи послуг. В аналогічному порядку визначається і відображається сума відстрочених податкових зобов'язань (активів) по рахунках 39 „Витрати майбутніх періодів" та 69 „Доходи майбутніх періодів"; 2) при нарахуванні амортизації підприємства можуть використовувати будь-які з шести перелічених П(С)БО 7 методів. Визначаючи оподатковуваний прибуток підприємства нараховують амортизацію відповідно до Закону України „Про оподаткування прибутку підприємств". У різні періоди сума амортизації при нарахуванні різними методами буде відрізнятися; 3) при створенні резерву сумнівних боргів, який передбачено створювати, відповідно до принципу обачності, валові витрати згідно із Законом України „Про оподаткування прибутку підприємств" не визнаються. Згідно з бухгалтерським обліком витрати визнаються в момент створення такого резерву; 4) суми утворених забезпечень наступних витрат та платежів не включаються до складу валових витрат, хоча в бухгалтерському обліку і визнаються витратами; 5) в цілях оподаткування згідно із Законом України „Про оподаткування прибутку підприємств" існують обмеження, які не дають змоги включати до валових витрат певні витрати, насамперед витрати, не обов'язкові для ведення господарської діяльності. Уникнути цього практично неможливо, оскільки багато нормативних документів регулюють окремі специфічні господарські процеси, які з точки зору бухгалтерського обліку є витратами підприємства, в тому числі і нарахований податок на прибуток чи використане паливо для автомобіля директора. Обчислюючи податок на прибуток, для відображення різниць між даними податкового та бухгалтерського обліку використовують такі рахунки: • 17 „Відстрочені податкові активи"; • 54 „Відстрочені податкові зобов'язання".

На рахунку 17 „Відстрочені податкові активи" ведеться облік суми податків на прибуток, що підлягає відшкодуванню в наступних звітних періодах внаслідок: • тимчасової різниці між балансовою вартістю активів або зобов'язань та оцінкою цих активів або зобов'язань, яка використовується з метою оподаткування; • перенесення податкових збитків, не використаних для зменшення податку на прибуток у звітному періоді. За дебетом рахунку 17 „Відстрочені податкові активи" відображається сума перевищення податку на прибуток, що підлягає сплаті в поточному звітному періоді, над витратами, пов'язаними з нарахуванням податку на прибуток у поточному звітному періоді, за кредитом — зменшення відстрочених податкових активів за рахунок витрат, пов'язаних з нарахуванням податку на прибуток у поточному звітному періоді. Сума відстроченого податкового активу визначається згідно з Положенням (стандартом) бухгалтерського обліку 17 „Податок на прибуток". Аналітичний облік відстрочених податкових активів ведеться за видами активів або зобов'язань, між оцінками яких для відображення в балансі та з метою оподаткування виникла різниця. На рахунку 54 „Відстрочені податкові зобов'язання" ведеться облік суми податків на прибуток, які сплачуватимуться в наступних періодах внаслідок виникнення тимчасової різниці між балансовою вартістю активів або зобов'язань та оцінкою цих активів або зобов'язань, яка використовується з метою оподаткування. За кредитом рахунку 54 „Відстрочені податкові зобов'язання" відображаться сума податку на прибуток, що підлягає сплаті в майбутніх періодах відповідно до оподатковуваних тимчасових різниць, за дебетом — зменшення відстрочених податкових зобов'язань за рахунок нарахування поточних податкових зобов'язань. Однак незалежно від кількості та видів тимчасових чи постійних різниць є тільки два пов'язані з ними види бухгалтерських проведень, бо вони залежать не від конкретного виду тимчасової різниці, а від того, що порівнюється з податковою базою: стаття активів чи стаття зобов'язань. Якщо результатом порівняння даних балансу та податкової бази того чи іншого активу є додатне число, 25-відсоткова частка цього числа визнається відкладеним податковим зобов'язанням. Нарахована сума податку на прибуток відображається на рахунках бухгалтерського обліку так: Дебет 98 Кредит 641 — на суму поточного податку на прибуток;Дебет 98 Кредит 54 — 25-відсоткова частка від суми, що виявлена в результаті порівняння балансової оцінки активу з його податковою базою (відстрочені податкові зобов'язання).

Якщо ж результатом порівняння даних балансу і податкової бази того чи іншого зобов'язання є додатне число, 25-відсоткова частка цього числа визнається відкладеним податковим активом. Нарахована сума податку на прибуток відображається на рахунках бухгалтерського обліку так: Дебет 98 Кредит 641 — на суму поточного податку на прибуток; Дебет 17 Кредит 641— 25-відсоткова частка від суми, що виявлена в результаті порівняння балансової оцінки зобов'язань з його податковою базою (відстрочені податкові активи). Визначення суми відстроченого податкового зобов'язання здійснюється згідно з Положенням (стандартом) бухгалтерського обліку 17 „Податок на прибуток". Аналітичний облік відстрочених податкових зобов'язань ведеться за видами активів або зобов'язань, між оцінками яких для відображення в балансі та цілей оподаткування виникла різниця.

У першому кварталі за даними бухгалтерського обліку податок на прибуток буде становити: 500000 х 25% = 125000 грн., У першому кварталі за даними податкового обліку податок на прибуток буде становити: 580000 х 25% = 145000 грн. У другому кварталі за даними бухгалтерського обліку податок на прибуток становитиме: 600000 х 25% = 150000 грн., У другому кварталі за даними податкового обліку податок на прибуток буде становити: 420000 х 25% = 105000 грн.

|

||||||||

|

|

Последнее изменение этой страницы: 2016-07-14; просмотров: 1951; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.139.69.138 (0.012 с.) |