Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Примітки до річної фінансової звітностіСодержание книги

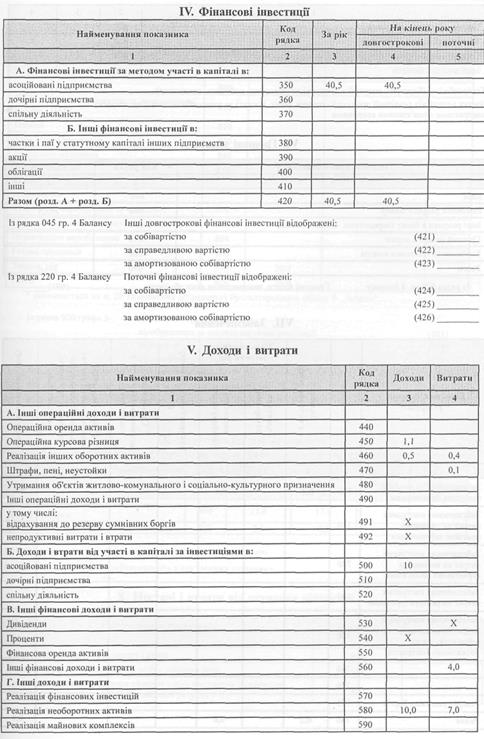

Поиск на нашем сайте Примітки до звітів є обов'язковою складовою річної фінансової звітності для всіх підприємств, крім бюджетних установ, представництв іноземних суб'єктів господарської діяльності та суб'єктів малого підприємництва. У примітках до фінансових звітів необхідно розкривати інформацію про облікову політику підприємства; інформацію, що не наведена безпосередньо у фінансових звітах, але є обов'язковою згідно з положеннями (стандартами); інформацію, яка містить додатковий аналіз статей звітності, необхідний для забезпечення її зрозумілості та доречності. Примітки складаються окремо до кожної з форм звітності. Зміст приміток визначається Положеннями (стандартами) бухгалтерського обліку. У примітках до Балансу подається інформація про оцінку основних засобів, запасів, розкриваються окремі його статті згідно з Положеннями (стандартами) 7 „Основні засоби", 8 „Нематеріальні активи", 9 „Запаси", 10 „Дебіторська заборгованість", 11 „Зобов'язання", 12 „Фінансові інвестиції". Зокрема описується склад необоротних активів, методи їх оцінки, амортизації, перелік та розмір фінансових інвестицій; конкретизуються залишки за видами запасів, методи оцінки запасів; перелік дебіторів і суми довгострокової дебіторської заборгованості, метод визначення величини резерву сумнівних боргів; розкривається структура власного капіталу на початок і на кінець року, його збільшення і зменшення за рік за даними аналітичного обліку тощо. У примітках до Звіту про фінансові результати подається інформація про склад і суму витрат, відображених у статтях „Інші операційні витрати" та „Інші витрати"; склад і суму доходів і втрат за кожною надзвичайною подією; склад і суму витрат, які не включені до статей витрат цього звіту, а відображені безпосередньо у складі власного капіталу (крім вилучення капіталу та розподілу між власниками). У примітках до Звіту про рух грошових коштів слід наводити інформацію про склад грошових коштів та їхніх еквівалентів; склад статей „Інші надходження", „Інші платежі" та інших статей, що об'єднують кілька видів грошових потоків; негрошові операції інвестиційної та фінансової діяльності; наявність значного сальдо грошових коштів та їхніх еквівалентів, що є в наявності у підприємства та недоступні для використання групою, до якої належить підприємство. У разі придбання або продажу майнових комплексів протягом звітного року потрібно розкрити інформацію про загальну вартість придбання або реалізації майнового комплексу; частину загальної вартості майнового комплексу, що відповідно була сплачена або отримана у формі грошових коштів та їх еквівалентів; суму грошових коштів та їх еквівалентів у складі активів майнових комплексів, що були придбані чи реалізовані; суму активів (крім грошових коштів та їх еквівалентів) і зобов'язань придбаного або реалізованого майнового комплексу в розрізі окремих статей. У примітках до Звіту про власний капітал всі підприємства повинні розкривати призначення та умови використання кожного елемента власного капіталу (крім статутного). Особливо це стосується акціонерних товариств, які у примітках повинні подавати інформацію про: ♦ загальну кількість та номінальну вартість акцій, на які передбачається здійснити передплату; ♦ загальну кількість та номінальну вартість акцій, на які здійснена передплата порівняно з передбаченими величинами; ♦ загальну суму коштів, одержаних у ході передплати на акції із зазначенням грошових коштів: внесених як плата за акції, із зазначенням кількості акцій; вартісної оцінки майна, внесеного як плата за акції із зазначенням кількості акцій; загальної суми іноземної валюти, внесеної як плата за акції із зазначенням кількості акцій та курсу валюти на день її відображення в обліку; ♦ акції у складі статутного капіталу за окремими типами і категоріями: кількість акцій та частка неоплаченого капіталу; номінальна вартість акцій; зміни протягом звітного періоду у кількості акцій, що перебувають в обігу; права, привілеї та обмеження, пов'язані з акціями в тому числі обмежень щодо розподілу дивідендів та повернення капіталу; акції, що належать самому товариству, його дочірнім та асоційованим підприємствам; перелік засновників та кількість акцій, якими вони володіють; кількість акцій, які перебувають у власності членів виконавчого органу, та перелік осіб, частка яких у статутному фонді перевищують 5%; акції, зарезервовані для випуску згідно з опціонами та іншими контрактами із зазначенням їх термінів і сум; ♦ накопичену суму дивідендів, не сплачених за привілейованими акціями; ♦ суми, включені (або не включені) до складу зобов'язань, коли дивіденди були передбачені, але формально не затверджені. Всі інші підприємства подають у примітках до звіту про власний капітал інформацію про розподіл часток статутного капіталу між власниками; права, привілеї або обмеження щодо цих часток; зміни у складі часток власників у статутному капіталі. На основі прикладу заповнюємо Примітки до річної фінансової звітності (стор. 392-398).

|

||

|

|

Последнее изменение этой страницы: 2016-07-14; просмотров: 317; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.117.254.202 (0.005 с.) |