Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Заробітня плата:сутність,форми.Номінальна та реальна ЗП.ЗП в Україні.Стр 1 из 4Следующая ⇒

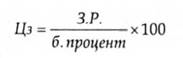

Рента.Ціна землі. Рента - це доход від власності, який сплачують орендатори власникам матеріальних невироблених активів (землі і надр) за право використання цих активів протягом певного періоду. Земе́льна ре́нта — дохід, який отримують землевласники, реалізуючи власність на землю. Причиною виникнення визнається існування монополії на землю як об'єкт господарювання. Земельна рента — нетрудовий тип приватної власності на засоби виробництва. Розрізняють такі форми земельної ренти: диференційна рента І-го роду — диференціація земель за їх якістю; диференційна рента ІІ-го роду виникає при послідовних вкладеннях капіталу та праці в одну і ту ж ділянку землі; абсолютна рента утримується власником землі з орендарів незалежно від родючості земель і їх місцезнаходження; монопольна рента виступає у вигляді додаткового доходу, який утворюється внаслідок перевищення ціни товару над його вартістю, коли даний товар вироблений у сприятливих умовах, що дають можливість виробляти рідкісні види продукції й за рахунок цього встановлюють на них монопольно високі ціни. Земля — це особливий товар, що є продуктом природи і не має початкової вартості, але має ціну. Основою ціни землі є дохід, який земля дає її власникові, тобто рента. Ціна землі є капіталізованою земельною рентою. Власник землі погодиться продати свою ділянку за умови, що він отримає за неї таку суму, яка, будучи вкладена до банку, принесе йому процент, не нижчий від ренти. Ціна землі прямопропорційна розмірові ренти і обернено пропорційна банківському проценту. її визначають за формулою:

Заробітня плата:сутність,форми.Номінальна та реальна ЗП.ЗП в Україні. Заробі́тна пла́та, скорочено зарплата — винагорода, обчислена, зазвичай, у грошовому виразі, яку за трудовим договором власник або уповноважений ним орган виплачує працівникові за виконану ним роботу. Внаслідок того, що оплата праці здійснюється у грошовій формі, розрізняють номінальну і реальну заробітну плату. Номінальна заробітна плата - це заробіток працівника у грошовій формі за певний проміжок часу. Реальна заробітна плата, тобто ту кількість матеріальних благ та отриманих послуг, які може придбати та оплатити працівник на грошову суму з метою задоволення своїх потреб і потреб членів сім 'ї після вилучення з неї податків, інших відрахувань.

Розрізняють дві основні форми заробітної плати: погодинну та відрядну. Погодинна зарплата нараховується робітникам залежно від кваліфікації і фактично відпрацьованого часу. Погодинна оплата передбачає просту погодинну систему, що обумовлює оплату за фактично відпрацьований час та погодинно-преміальну, яка враховує ще й інші моменти: виконання норми, ріст продуктивності праці, якість робіт і продукції, економію ресурсів. Відрядна форма заробітної плати застосовується на роботах, де праця піддається точному і повному обліку, де широко використовуються норми виробітку. Величина заробітної плати при ній обчислюється як добуток розцінки одиниці виробу і кількості виробів. З 01.04.2012 мінімальна ЗП в Україні становить 1094 грн.

Позичковий процент.Норма процента та фактории що її визначають. Позичковий процент – це плата, яку отримує кредитор від позичальника за надані в позику гроші чи матеріальні цінності. Величина позичкового процента характеризується його нормою у вигляді процентної ставки.На визначення норми позичкового процента впливає річний дохід, одержаний на позичковий капітал і сума наданого кредиту. Отже,норма процента визначається як відношення річного доходу, одержаного на позичковий капітал, до суми наданого кредиту, помножене на сто.

Економічна сутність прибутку.Норма прибутку та фактории що її визначають. Прибу́ток — це сума, на яку доходи перевищують пов'язані з ними витрати. Прибуток — одне з основних джерел формування фінансових ресурсів підприємства та формування фондів грошових коштів підприємства. Норма прибутку – показник, що характеризує відношення прибутку до середньорічної вартості основних та оборотних засобів, включаючи вартість землі. Норма прибутку характерезує ступіть прибутковості капіталу Існують кілька факторів що впливають на норми прибутку: 1)обсяг в-ва і ціна реалізації продукції 2) зниження витрат в-ва (основний). 3) економічна політика держави.

4) зниження ціни на економічні ресурси 5) досягнення науки і техніки, так як вони впроваджують досконалі засоби в-ва і кваліфіковані робочі сили.

Фермерство в Україні Держава в особі її законодавчих і виконавчих органів створює сприятливі умови утворення, становлення і розвитку селянських (фермерських) господарств. Це підтверджується Законами України “Про пріоритетність соціального розвитку села та агропромислового комплексу в народному господарстві”, “Про селянське (фермерське) господарство”, а також Постановами Кабінету Міністрів України “Про додаткові заходи щодо підтримки розвитку особистих підсобних господарств” і “Про розвиток селянських (фермерських) господарств”. В вищенаведених нормативних актах можна знайти положення про надання селянським (фермерським) господарствам певних пільг і переваг. Громадянам, які переселяються в трудонедостатні населені пункти з метою створення селянських (фермерських) господарств: * надається одноразова грошова допомога при переселенні за рахунок республіканського (при міжобласному переселені) бюджетів у розмірі 15 мінімальних окладів на голову сім’ї та однієї четвертої частини цієї допомоги на кожного члена сім’ї; * за ними зберігається безперервний трудовий стаж, якщо перерва у роботі у зв’язку з переселенням перевищує один місяць без врахування проїзду від місця виходу до місця вселення. *Члени селянського (фермерського) господарства звільняються від сплати прибуткового податку з доходів, одержаних ними від роботи в цих господарствах. *Держава гарантує дотримання і захист майнових та інших прав і законних інтересів селянського (фермерського) господарства. *Втручання в господарську або іншу діяльність селянських (фермерських) господарств з боку державних чи інших органів, а також посадових осіб не допускається. *Збитки, заподіяні селянському (фермерському) господарству неправомірним втручанням в його діяльність підлягають відшкодуванню. *Спори про відшкодування збитків вирішується судом, арбітражним судом або трітейським судом.

Види факторних доходів Доходи від економічних ресурсів (факторів виробництва) називають факторними доходами. Власники факторів виробництва (економічних ресурсів) отримують такі види доходів: 1. від природних ресурсів - ренту (земельну, гірську, плату за воду і т.д.); 2. від трудових ресурсів - заробітну плату; 3. від капіталу - відсоток (як дохід власників грошового капіталу) і прибуток (як дохід власників реального капіталу); 4. від підприємницьких здібностей - підприємницький дохід; 5. від знань-дохід від інтелектуальної власності. У господарському житті, особливо у фірми, не завжди є можливість розмежовувати ці види факторних доходів, тим більше що вони часто поєднуються з доходами від продажу продукції. Дохід є спонукальним мотивом і джерелом діяльності підприємства. Підприємство приводить у рух усі виробничі фактори - капітал, працю, природні ресурси - для створення продукту, його наступної реалізації та утворення доходу.

Загальний дохід підприємства - це сума доходу, отриманого фірмою від продажу певної кількості продукції. (Кількість проданого товару залежить від попиту на нього). Таким чином, TR=PxQ, де TR (Total Revenue) - загальний дохід підприємства або виручка підприємства, P (Price) - ціна, Q (Quanting) - кількість проданої продукції.

Рівень безробіття в Україні В Україні в березні 2012 р. рівень безробіття знизився на 0,1 п.п. - до 1,9%. Про це повідомляє Державна служба статистики (Держстат). За даними Держстату, на 1 квітня 2012 р. в Державній службі зайнятості було зареєстровано 531 тис. безробітних (546,6 тис. в лютому і 520,9 тис. в січні), з них 393,8 тис. (414,2 тис. в лютому і 398,4 в січні) отримують допомогу з безробіття. Середній розмір допомоги на одного безробітного склав 989 грн (934 грн. в лютому і 917 грн в січні 2011 р.). Нагадаємо, в лютому офіційний рівень безробіття виріс на 0,1 процентних пункту - до 2%. За підсумками 2011 р. рівень безробіття в Україні знизився на 0,2 п.п. - до 1,8%. Найбільш високе безробіття в Україні торік було зареєстроване в лютому. Тоді статус безробітного мали 616,7 тис. людей, або 2,2% українців. Рівень безробіття став знижуватися з квітня і досяг мінімуму в жовтні. Тоді безробітними в Україні були "всього" 378,9 тис. людей, що складало близько 1,4% від всього населення працездатного віку.

Програми зайнятості, які розроблені в українській економіці, як правило, розраховані на проведення заходів. Які сприяють профорієнтації, працевлаштування і практично не припускають профілактичних заходів для попередження безробіття. Серед них можна виділити наступні: -збільшення обсягів та якості наданих соціальних послуг незайнятим та безробітним громадянам, зареєстрованим у державній службі зайнятості -підтримка підприємницької ініціативи безробітних зареєстрованих в державній службі зайнятості. -щоб роботодавець захотів прийняти на роботу молодого фахівця, найпростіше дати пільги приватним підприємцям - платникам єдиного податку -кожний вищий навчальний заклад (ВНЗ) повинен допомагати працевлаштуванню своїх випускників. Потрібно дати можливість студентам почати свою кар'єру, перебуваючи у ВУЗі. -для створення нових робочих місць в інфраструктурі села потрібне сильне участь держави. огляду на це у селі має відбуватися державна політика, спрямована на зміцнення господарств громадського сектора. Безробітними в селах, які не перебувають на обліку в центрі зайнятості, повинні також займатися місцеві органи самоврядування. -доцільно включити проблеми зайнятості сільського населення до планів соціально-економічного розвитку населених пунктів і регіонів.

Інфляція:суть,причини,види. Інфляція (від лат. inflatio — роздування) — тривале зростання загального рівня цін, що, відповідно, є свідченням зниження купівельної спроможності грошей. Причини інфляції: По - перше, це диспропорційність, або незбалансованість державних витрат і доходів, що проявляється в дефіциті держбюджету. Якщо цей дефіцит фінансується за рахунок активного використання «друкарського верстата» це призводить до збільшення маси грошей в обігу, а відповідно і до інфляції. По - друге, інфляційне зростання цін може відбуватись, якщо фінансування інвестицій проводиться аналогічними методами. Особливо інфляційно небезпечними є інвестиції, пов'язані з мілітаризацією економіки. Так, непродуктивне використання національного доходу на воєнні цілі означає не тільки втрату національного багатства. Одночасно військові витрати створюють додатковий платоспроможний попит, що веде до збільшення грошової маси без відповідного товарного покриття, збільшення військових витрат є однією з головних причин хронічних дефіцитів державного бюджету і збільшення державного боргу в багатьох країнах, для покриття якого держава збільшує грошову масу. По - третє, зростання «відкритості» економіки тої чи іншої країни, все більше втягування її в мирогосподарські зв'язки збільшують небезпечність «імпортованої» інфляції. По - четверте, інфляція набуває самопідтримуючий характер в результаті інфляційних очікувань. Багато вчених країн Заходу і нашої країни особливо виділяють цей фактор, що подолання інфляційних очікувань населення і виробників - найважливіше (якщо не головне) завдання антиінфляційної політики. Рівень інфляції. У січні офіційна інфляція в Україні виявилася найнижчою у СНД, стверджують в Держслужбі статистики. У Нацбанку не будуть друкувати гроші на реалізацію програми іпотечного кредитування. Замість цього НБУ обіцяє допомогти реалізації програми, борючись з інфляцією. Інфляція в Україні третій місяць поспіль зберігається на стабільно низькому рівні(0,2 %). Темпи інфляції визначаються як величина зміни індексів цін, що, в свою чергу, є вираженням вартості набору товарів (послуг) в певний період часу, %. Найбільш поширеним показником для розрахунку інфляції є: -індекс споживчих цін (ІСЦ, англ. CPI — Consumer Price Index) -індекс цін виробників (ІЦВ, англ. WPI — Wholesale Price Index, PPI — Production Price Index); -дефлятор ВВП (англ. GDP deflator).

Інфляція в Україні В період 1993—1995 рр. Україна пройшла крізь період гіперінфляції. У 1992 році найвищим номіналом була купюра в 100 купонокарбованців. До 1995 року найбільшим номіналом став мільйон купонокарбованців. У 1992 році новий український карбованець обмінювався на колишній радянський рубль за курсом один до одного. У 1996 році, в період переходу від купонокарбованця до гривні, обмінний курс складав 100000 купонокарбованців за одну гривню. Знецінення купонокарбованців за період їх обігу складав приблизно 140% в місяць.

Антиінфляційна політика У міжнародній практиці застосовуються такі класичні напрямки антиінфляційної політики: *дефляційна політика (регулювання попиту); *політика доходів (регулювання витрат). Сутність дефляційної політики полягає у тиску на окремі елементи платоспроможного попиту з метою його обмеження та формування нового співвідношення попиту і пропозиції як щодо товарів, так і щодо грошей. На практиці з метою регулювання попиту використовуються заходи грошово-кредитної, структурно-інвестиційної та бюджетної політики. Заходи грошово-кредитної політики передовсім стосуються обмеження та стабілізації грошового обігу. З цією метою використовуються три важелі впливу на грошову масу: -процентна ставка; -норма обов’язкових резервів; -операції на відкритому ринку. Політика доходів. Бюджетний механізм антиінфляційної політики спрямовано на скорочення бюджетного дефіциту. Цього можна досягти за рахунок: -збільшення доходів; -скорочення державних видатків. У країнах з перехідною економікою найбільш актуальним є вирішення проблеми фінансування діючих та дотування збиткових підприємств. Держава повинна надавати пряму бюджетну підтримку тільки окремим підприємствам, які відповідають пріоритетам її структурної політики і здатні за такої підтримки досягти ефективного господарювання. При цьому потрібно спрямовувати грошові ін’єкції безпосередньо у виробництво, а не на сплату накопичених раніше боргів.

Види податків За формою оподаткування: *прямі *непрямі За об'єктом: *на доходи *на споживання *на майно За рівнем державних структур, що встановлюють податок: *загальнодержавні *місцеві Залежно від напрямку використання: *загальні *цільові Оподаткування в Україні Закон України "Про систему оподаткування" визначає основні принципи оподаткування в Україні, податки і збори (обов'язкові платежі) у бюджет і позабюджетні цільові фонди, а також права, обов'язки і відповідальність платників податків. Згідно даного Закону, до загальнодержавних податків і зборів належать ПДВ, податок на прибуток підприємств, акцизний збір, податок з доходів фізичних осіб, рентні платежі, плата за землю, податок з власників транспортних засобів, мита та інші. До місцевих податків і зборів належать: податок на рекламу, комунальний податок, збір за право використання місцевої символіки, збір за право проведення місцевого аукціону, збір за видачу дозволу на розміщення об'єктів торгівлі та сфери послуг та інші. На сьогодні прямі податки - це обов'язкові платежі, які безпосередньо сплачуються платником до бюджету держави залежно від розміру об'єкта оподаткування (податок на прибуток підприємств, податок на доходи фізичних осіб, податок на нерухомість, податок з власників транспортних засобів), причому сплата такого податку призводить до вартісного зменшення об'єкта оподаткування. Прямі податки вважаються більш соціально справедливими з погляду платоспроможності їх платників, оскільки об'єктом оподаткування є дохід або прибуток. Непрямі податки сплачуються "непрямо". Наприклад, реальними платниками податку на додану вартість є безпосередні споживачі товарів і послуг, але оскільки їх дуже багато і з кожним державі мати справу дуже накладно, то є ще проміжна ланка - колектор (збирач) розрізнених податкових платежів воєдино. Така роль відводиться підприємствам, які протягом певного часу, відведеного законодавством, реалізуючи свій товар, накопичують суму податку на додану вартість, а в кінці терміну сплачують її до бюджету. Тобто в цьому разі податок сплачується непрямо, звідси і його назва.

Джерела доходів Кожен бюджет має свої власні джерела доходів. Джерелами доходів державного бюджету є податок на прибуток підприємств, об'єднань і організацій; податок на додану вартість; акцизні податки; доходи від зовнішньоекономічної діяльності; прибутковий податок з громадян та ін., згідно з нормативами, що визначаються законодавчими актами. Доходи місцевих бюджетів формуються за рахунок різних місцевих податків та стягнень. Державні видатки Державні видатки — це сукупність грошових відносин, які складаються в процесі розподілу і використання централізованих і децентралізованих грошових ресурсів для фінансування основних витрат суспільства. Відповідно до законодавства України видатки республіканського бюджету спрямовуються на фінансування: * виробничого й невиробничого будівництва, геологорозвідувальних, проектно-пошукових та інших робіт; * заходів у галузі освіти, науки, культури, охорони здоров'я, фізичної культури, соціального забезпечення; * загальнореспубліканських програм підвищення життєвого рівня та заходів соціального захисту населення; * загальнореспубліканської програми охорони навколишнього середовища та ресурсозбереження; * утримання органів державної влади й державного управління, судів, прокуратури; * утворення резерву коштів для ліквідації наслідків стихійних явищ, аварій і катастроф; * створення республіканських матеріальних резервів і резервного фонду та ін.

Україна і СОТ Протягом 2005—2006 років було вирішено низку проблемних питань, які уповільнювали переговори між Україною та РГ СОТ. Зокрема, було: * усунуто податкові пільги, що надавались окремим підприємствам промисловості; * встановлено однакові ставки акцизного збору на вітчизняні та імпортні транспортні засоби відповідно до принципу національного режиму; * усунуто звільнення від ПДВ та податку на прибуток, платежів у Державний інноваційний фонд, від ПДВ та митних зборів на імпорт сировини, матеріалів, обладнання та товарів (не вироблених в Україні), які призначались для використання в межах технологічних парків; * усунуто пільги у спеціальних економічних зонах та особливі режими для інвестиційної діяльності. Зокрема, всі звільнення від сплати мита на імпорт, ПДВ, акцизних зборів, квот та ліцензій, податку на прибуток, платежів у фонд соціального страхування безробіття, збору у Державний інноваційний фонд та обов’язкового продажу валютних надходжень; * скасовано вимогу продажу Національному банку України 50% валютної виручки суб’єктами зовнішньоекономічної діяльності при реалізації зовнішньоторговельних контрактів; * скасовано дискримінаційний підхід до іноземних компаній щодо використання податкових векселів при розрахунках з бюджетом; * скасовано режим ліцензування і квотування експорту деяких видів продукції; * встановлено фіксовану плату за видачу експортних ліцензій, що відповідає вартості надання зазначеної послуги замість плати в адвалерному еквіваленті до вартості контракту; * скасовано додатковий збір при імпорті нафтопродуктів. Вступ України до СОТ 5 лютого 2008 р. на засіданні Генеральної Ради Світової організації торгівлі прийнято рішення про приєднання України до Марракеської угоди про заснування СОТ. Того ж дня Президент України Віктор Ющенко та керівники СОТ підписали угоду про вступ України до організації. У Верховної Ради було 5 місяців для ратифікації цієї угоди. У цей же день було оприлюднено прес-реліз СОТ стосовно зобов'язань України. 10 квітня 2008 року Верховна Рада ратифікувала протокол про вступ України до Світової організації торгівлі 411 голосами. 16 квітня МЗС України направило ноту генеральному секретареві СОТ, в якій повідомило керівництво СОТ про ратифікацію Протоколу про вступ України до цієї організації. Також було ухвалено постанову Кабінету Міністрів. 16 травня Україна стала 152-им офіційним членом СОТ.

Міжнародна валютна система. Міжнародна валютна система — це форма організації міжнародних валютних (грошових) відносин, що історично склалася і закріплена міждержавною домовленістю. Це сукупність способів, інструментів і міждержавних органів, за допомогою яких здійснюється взаємний платіжно-розрахунковий оборот у рамках світового господарства. Міжнародна валютна система містить ряд конструктивних елементів: світовий грошовий товар, валютний курс, валютні ринки й міжнародні валютно-фінансові організації. Сьогодні немає єдиного, закріпленого багатосторонньою угодою універсального механізму валютних розрахунків між країнами. Тільки в межах окремих економічних і фінансових угруповань країн можуть існувати до певної міри єдині механізми розрахунків. У сучасній системі світогосподарських зв'язків розрахунки з торговельних і неторговельних операцій регулюються Основними принципами, закріпленими в Женевській конвенції про чеки та векселі, а також зведеннями постанов Міжнародної торгової палати, що знаходиться в Парижі. У міжнародних валютних відносинах використовуються національні та міжнародні валюти. Роль тих чи інших валют визначається місцем їх у світогосподарських зв'язках.

Діяльності. До першої і найнижчої за рівнем інтернаціоналізації форми підприємницької діяльності належить виконання окремих зовнішньоекономічних операцій — експортно-імпортних, лізингових, посередницьких, а також консультаційних і маркетингових послуг. Друга форма підприємницької діяльності міжнародного характеру охоплює різноманітну промислову кооперацію — науково-технічну (науково-дослідні, проектно-конструкторські й випробувальні роботи), виробничу, збутову, сервісну (післяпродажне технічне обслуговування і ремонт виробів тривалого користування). Вона також характеризується порівняно невисоким рівнем інтернаціоналізації підприємств та організацій.

Третя форма. Відносно високий рівень інтернаціоналізації суб’єктів господарювання репрезентує спільне підприємництво, що здійснюється через створення і функціонування спільних підприємств, ліцензування та управління за контрактом. Четвертою формою міжнародної підприємницької діяльності з найвищим рівнем інтернаціоналізації суб’єктів господарювання є комплекси територіально-виробничих і багатосторонніх економічних зв’язків (прикордонна та прибережна торгівля, формування консорціумів, реалізація концесійних договорів тощо). Рента.Ціна землі. Рента - це доход від власності, який сплачують орендатори власникам матеріальних невироблених активів (землі і надр) за право використання цих активів протягом певного періоду. Земе́льна ре́нта — дохід, який отримують землевласники, реалізуючи власність на землю. Причиною виникнення визнається існування монополії на землю як об'єкт господарювання. Земельна рента — нетрудовий тип приватної власності на засоби виробництва. Розрізняють такі форми земельної ренти: диференційна рента І-го роду — диференціація земель за їх якістю; диференційна рента ІІ-го роду виникає при послідовних вкладеннях капіталу та праці в одну і ту ж ділянку землі; абсолютна рента утримується власником землі з орендарів незалежно від родючості земель і їх місцезнаходження; монопольна рента виступає у вигляді додаткового доходу, який утворюється внаслідок перевищення ціни товару над його вартістю, коли даний товар вироблений у сприятливих умовах, що дають можливість виробляти рідкісні види продукції й за рахунок цього встановлюють на них монопольно високі ціни. Земля — це особливий товар, що є продуктом природи і не має початкової вартості, але має ціну. Основою ціни землі є дохід, який земля дає її власникові, тобто рента. Ціна землі є капіталізованою земельною рентою. Власник землі погодиться продати свою ділянку за умови, що він отримає за неї таку суму, яка, будучи вкладена до банку, принесе йому процент, не нижчий від ренти. Ціна землі прямопропорційна розмірові ренти і обернено пропорційна банківському проценту. її визначають за формулою:

Заробітня плата:сутність,форми.Номінальна та реальна ЗП.ЗП в Україні. Заробі́тна пла́та, скорочено зарплата — винагорода, обчислена, зазвичай, у грошовому виразі, яку за трудовим договором власник або уповноважений ним орган виплачує працівникові за виконану ним роботу. Внаслідок того, що оплата праці здійснюється у грошовій формі, розрізняють номінальну і реальну заробітну плату. Номінальна заробітна плата - це заробіток працівника у грошовій формі за певний проміжок часу. Реальна заробітна плата, тобто ту кількість матеріальних благ та отриманих послуг, які може придбати та оплатити працівник на грошову суму з метою задоволення своїх потреб і потреб членів сім 'ї після вилучення з неї податків, інших відрахувань. Розрізняють дві основні форми заробітної плати: погодинну та відрядну. Погодинна зарплата нараховується робітникам залежно від кваліфікації і фактично відпрацьованого часу. Погодинна оплата передбачає просту погодинну систему, що обумовлює оплату за фактично відпрацьований час та погодинно-преміальну, яка враховує ще й інші моменти: виконання норми, ріст продуктивності праці, якість робіт і продукції, економію ресурсів. Відрядна форма заробітної плати застосовується на роботах, де праця піддається точному і повному обліку, де широко використовуються норми виробітку. Величина заробітної плати при ній обчислюється як добуток розцінки одиниці виробу і кількості виробів. З 01.04.2012 мінімальна ЗП в Україні становить 1094 грн.

|

|||||||||

|

|

Последнее изменение этой страницы: 2016-06-26; просмотров: 435; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.119.139.59 (0.082 с.) |