Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Индивидуальные индексы удельных норм материальных затратСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

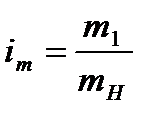

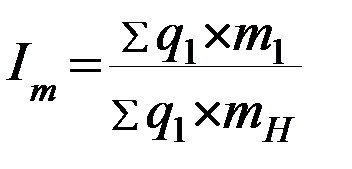

Для оценки использования какого-либо одного вида материальных затрат на единицу продукции строится индивидуальный индекс удельных норм материальных ресурсов, в котором сопоставляется фактический расход данного вида материальных затрат на единицу какого-либо вида продукции (m1) с удельной нормой мат. затрат для производства единицы данного вида продукции (mН): Для того, чтобы судить об экономии или перерасходе какого-либо одного вида материальных ресурсов на все виды продукции, следует пользоваться общим индексом удельных норм мат. затрат, где сопоставляется общий факт. расход какого-либо одного вида мат. ресурсов в отчетном периоде (Σq1m1) по сравнению с общим нормативным расходом данного вида сырья иди материалов (Σq1mН). Общий индекс удельных норм материальных затрат в агрегатной форме в натуральном выражении

Общий нормативный расход какого-либо вида мат. ресурсов (Σq1mН) получается расчетным путем, исходя из удельных норм расхода и объема каждого вида продукции. Общий фактический расход какого-либо вида мат. ресурсов к концу отчетного периода расчетным путем получить нельзя, он складывается в том объеме, в каком этот вид сырья, материалов был использован фактически (Σq1m1). Если общий фактический расход будет ниже общего нормативного, то будет наблюдаться экономия материальных ресурсов и наоборот. Абсолютный размер перерасхода или экономии в натуральном выражении получается как разность между общим нормативным и общим фактическим расходами (т.е. разность между знаменателем и числителем). Общий индекс удельных норм мат. затрат в стоимостном выражении Для оценки использования всех видов материальных ресурсов для производства всех видов продукции фактически по сравнению с нормативом в отчетном периоде применяется общий индекс удельных норм мат. затрат в агрегатной форме в стоимостном выражении. Он получается делением полной стоимости фактически израсходованных видов сырья и материалов на все виды продукции в отчетном периоде (Σq1m1p0) на полную нормативную стоимость всех видов сырья, материалов на все виды продукции (Σq1mНp0):

где p0 – сопоставимая (неизменная) оптовая цена на единицу каждого вида материальных ресурсов.

Абсолютный размер перерасхода или экономии в стоимостном выражении получается как разность между общим нормативным и общим фактическим расходами в стоимостном выражении (т.е. разность между знаменателем и числителем). Наличие и движение материальных ресурсов О наличии и движении материальных ресурсов можно судить по составленным балансам материальных ресурсов (табл.4.2). Форма №1 «Отчет промышленного предприятия об остатках, поступлениях и расходе сырья и материалов» составляется на предприятии в натуральном выражении по заданной номенклатуре продукции. Расчет среднегодовой стоимости остатка ОС Оборотные средства учитываются с помощью следующего показателя – стоимости остатков на конец и начало месяца. Оборотные активы учитываются во II разделе актива бухгалтерского баланса. Таблица 4.2 Примерная схема материального баланса в промышленности

Так как стоимость остатков на начало и на конец каждого месяца приходится всегда на разную величину, то необходимо вести расчет среднего остатка оборотных фондов за месяц, квартал и год. Расчет средней месячной ведут по средней арифметической простой, а средней квартальной и средней годовой по средней хронологической. Формула средней хронологической для расчета среднего остатка оборотных средств выводится аналогично средней стоимости ОФ.

n – число исходных данных за каждый месяц.

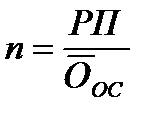

Показатели использования ОС Каждое предприятие должно стремиться к экономическому, рациональному, эффективному использованию оборотных средств. Для этого предприятие должно: 1) укладываться в нормы расходов материальных ресурсов на единицу продукции; 2) сокращать потери оборотных средств на стадиях доставки, хранения и переработки; 3) следует внедрять безотходные технологии производства продукции. Для того, чтобы дать оценку степени эффективности использования оборотных средств следует рассчитывать следующие показатели: 1. Число оборотов ОС в год – получается путем деления объема реализованной продукции на среднегодовой остаток ОС; показывает сколько раз в течение года обернется среднегодовой остаток ОС:

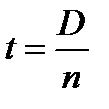

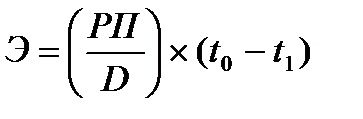

Чем больше оборотов совершат ОС, тем быстрее высвобождение денег из оборота позволит их вновь вложить в производство, что приведет к росту реализованной продукции и получению большей прибыли. Значит, увеличение числа оборотов ОС в течение года говорит об их эффективном использовании. 2. Продолжительность одного оборота в днях показывает, за какое время совершается один оборот ОС, получается путем деления числа дней в отчетном периоде на число оборотов: где D – число дней в отчетном периоде (в году 365 дней). Для повышения эффективности использования ОС необходимо искать пути сокращения времени на каждый оборот ОС, что приводит к увеличению оборотов ОС за год. 3. Экономический эффект, полученный от ускорения оборачиваемости. Экономический эффект получается путем умножения среднесуточной реализации продукции на число дней, высвобожденных из оборота: где t0 – число дней до снижения количества дней одного оборота ОС, t1 – число дней после ускорения оборачиваемости ОС. Ускорение оборачиваемости ОС ведет к быстрейшему высвобождению денежных средств из оборота и вложению их в новый оборот, что приведет к росту объема производства и прибыли. 4. Коэффициент оборачиваемости оборотных средств (или материалоотдача) – получается так же как число оборотов – путем деления объема реализованной продукции на среднегодовой остаток оборотных средств (или стоимость материальных затрат – М). Показывает сколько в среднем реализованной продукции получено с каждого рубля оборотных средств (вложенного в приобретение мат. средств). Чем больше реализованной продукции получено с каждого рубля ранее вложенных в оборотные средства, тем эффективнее они были использованы и наоборот:

А материалоотдача материальных средств рассчитывается по формуле:

5. Коэффициент закрепления оборотных средств (или материалоемкость) – самый основной показатель эффективности использования оборотных средств. Коэффициент закрепления оборотных средств рассчитывается по формуле: Материалоемкость показывает, какими в среднем были материальные затраты в каждом рубле товарной (реализованной) продукции. Получается путем деления стоимости материальных затрат (М) на товарную (реализованную) продукцию в действующих оптовых ценах предприятия:

Для того, чтобы эффективнее использовать ОС, следует повышать отдачу материальных ресурсов, т.е. больше производить продукции с каждого рубля ОС и, наоборот, сокращать материальные затраты на каждый рубль товарной продукции. Вопросы для самоконтроля 13. Понятие оборотных средств.

14. Состав оборотных средств. 15. Кругооборот оборотных средств. 16. Оборотные фонды и фонды обращения. 17. Учет оборотных средств, расчет среднего остатка оборотных средств за разные периоды времени. 18. Функции, выполняемые оборотными средствами. 19. Собственные и заемные оборотные средства. 20. Коэффициент закрепления оборотных средств (материалоемкость). 21. Показатели эффективности использования оборотных средств. 22. Индексы удельных норм материальных затрат – индивидуальные и общие, их назначение.

|

||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-20; просмотров: 550; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.133.79.22 (0.012 с.) |

.

.

где Оn – стоимость остатка ОС на начало каждого месяца,

где Оn – стоимость остатка ОС на начало каждого месяца, средняя стоимость остатка ОС за квартал или год,

средняя стоимость остатка ОС за квартал или год,

,

,

.

. .

.