Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Группировка затрат по статьям затрат калькуляцииСодержание книги

Поиск на нашем сайте

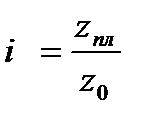

Единой номенклатуры затрат себестоимости во всех отраслях не существует. Каждая отрасль в дополнение к основным – перечисленным статьям – может выделять специфические для нее виды затрат. Группировка затрат по экономическим элементам 1. Материальные затраты (С). 2. Оплата труда (V). 3. Отчисления на социальные нужды (в пен. фонд, обязательное медстрахование и др.) (V). 4. Амортизационные отчисления на все ОФ. 5. Прочие расходы. Такая группировка затрат образует «смету затрат». Итоги полной себестоимости и сметы затрат должны быть идентичны. Динамика себестоимости продукции Для наблюдения за динамикой затрат на 1 руб. ТП исчисляют следующий индекс: z0 – м.б.как плановым показателем, так и фактически сложившимся уровнем с/ст. на конец прошлого года. Динамика себестоимости продукции и выполнения плана по ее снижению изучается путем расчета индивидуальных и общих индексов себестоимости. Индивидуальный индекс себестоимости: Общий индекс себестоимости: 1. Индивидуальные и общие индексы динамики планируемой себестоимости: 2. Индивидуальные и общие индексы динамики фактической себестоимости по сравнению с предыдущим периодом.

3. Индивидуальные и общие индексы выполнения плана по снижению себестоимости. Типовые задания Типовая задача 1

1. Планирование снижения себестоимости по сравнению с уровнем себестоимости на конец прошлого года с помощью индивидуальных и общего индексов:

2. Изменение фактической себестоимости по сравнению с уровнем прошлого года:

Фактически снижение себестоимости составило 8,6% при плане – 6,7%. Это говорит о том, что предприятие работало хорошо, используя все имеющиеся внутрипроизводственные резервы снижения себестоимости. 3. Индивидуальные и общие индексы выполнения плана по снижению себестоимости:

Данный индекс показывает среднее изменение фактической себестоимости по сравнению с плановой себестоимостью, пересчитанной на фактический объем продукции. Снижение фактически составило 2,3%, т. е. план по снижению был выполнен и даже перевыполнен на 2,3%. Сумма экономии составила 175 млн. руб. (7425-7600). Из этой задачи видно, что динамика изменения себестоимости каждого вида продукции была не одинаковая, следовательно, можно говорить об изменении в структуре себестоимости или конкретного вида продукции, или какого-либо элемента в составе себестоимости. Эти изменения называются структурными сдвигами. Типовая задача 2 Определим структуру на средства производства и на оплату труда по следующим данным. Структура себестоимости продукции по статьям калькуляции (по хлебозаводу – при бесцеховой структуре производства), млн. руб.

Типовая задача 3 По предприятию имеются данные о выполнении плана по себестоимости товарной продукции за отчетный год:

Определите: 1. уровень затрат на один рубль товарной продукции по плану и фактически; 2. индекс выполнения плана по затратам на один рубль товарной продукции. Решение В данной задаче уровень затрат на один рубль ТП: по плану – 5 104/5 800 = 88 коп.; фактически – 5 040/6 300 = 80 коп. А индекс выполнения плана по затратам на один рубль ТП исчисляется по следующей формуле:

Задачи для самостоятельной работы Задача 14.1 Имеются данные о выпуске двух видов продукции и их себестоимости:

Рассчитайте: 1. Индивидуальные и общие индексы динамики планируемой себестоимости. 2. Индивидуальные и общие индексы динамики фактической себестоимости по сравнению с предыдущим периодом. 3. Индивидуальные и общие индексы выполнения плана по снижению себестоимости. Задача 14.2 Определите структуру на средства производства и на оплату труда по данным экономическим элементам затрат:

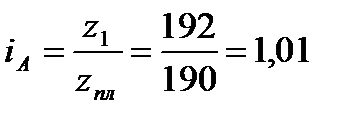

Задача 14.3 В 2003 г. заводом было изготовлено 500 шт. токарных станков. На их производство было затрачено 3550 млн. руб. В 2004 г. по плану завод должен был изготовить 600 шт. токарных станков, затратив на их производство 4230 млн. руб. Фактически в 2004 г. завод изготовил 620 токарных станков и затратил на их производство 4352,4 млн. руб. Определите: 1. себестоимость одного станка в 2003 и 2004 гг. (по плану и фактически); 2. индивидуальные индексы изменения себестоимости станка в 2004 г. по сравнению с планом и с 2003 г. Задача 14.4 Имеются следующие данные предприятия о выполнении плана по себестоимости товарной продукции (тыс. руб.):

Определите: 1. уровень затрат на один рубль товарной продукции по плану, фактически и за прошлый год; 2. индекс динамики и выполнения плана по затратам на один рубль товарной продукции. Вопросы для самоконтроля 1. Понятие себестоимости продукции, виды себестоимости. 2. Что такое калькуляция? Статьи затрат калькуляции. 3. Что такое прямые и косвенные затраты? 4. Чем отличаются по составу цеховая производственная и полная виды себестоимости? 5. По каким признакам группируются затраты предприятия? 6. Дайте характеристику экономическим элементам затрат. 7. Как определить показатель затрат на рубль товарной продукции? 8. Связь показателей себестоимости и прибыли. 9. Динамика себестоимости, индексы себестоимости. Тестовые задания 1. Укажите правильное определение себестоимости. A. общая величина затрат, связанных с производством продукции; B. общая величина затрат, связанных с реализацией продукции; C. затраты, связанные с производством и сбытом продукции. 2. Назовите затраты, относящиеся к косвенным. A. страхование имущества; B. расходы на отопление; C. расходы на содержание и эксплуатацию оборудования. 3. Правильным ли будет пояснение, что условно-постоянные затраты зависят от изменения объема продукции? A. да; B. нет. 4. Определите индекс выполнения плана, если индекс планового задания по себестоимости единицы продукции сократился на 5%, а индекс фактического снижения – увеличился на 12%. A. 1,064; B. 1,179; C. 0,848. 5. Как изменилась фактическая себестоимость единицы продукции, если выполнение планового задания было увеличено на 10%, при снижении плана на 5%? A. рост на 15,8%; B. снижение на 13,6%; C. рост на 4,5. 6. Калькуляция – это расчет себестоимости единицы продукции конкретного вида? Правильно ли это определение? A. да; B. нет. 7. В обосновании какого конкретного решения исходным показателем организации является себестоимость единицы продукции? A. для определения объема производства; B. для определения цены товара; C. для изменения организационной структуры организации. 8. Чему будет равен объем товарной продукции, в планируемом периоде, если предусмотрено сокращение затрат на 1 руб. товарной продукции на 10%, а сумма всех затрат возрастет на 5%. Товарная продукция за отчетный период составила – 5 000 тыс. руб. A. 4725 тыс. руб.; B. 6111 тыс. руб.; C. 4091 тыс. руб. 9. Какие из перечисленных затрат включаются в непроизводственные расходы? A. расходы на рекламу; D. расходы на наличные исследования; E. административные и управленческие расходы. 10. Определите сверхплановое изменение себестоимости единицы продукции, если A. – 20 руб./шт.; B. + 120 руб./шт.; C. + 170 руб./шт.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-20; просмотров: 334; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.222.167.85 (0.007 с.) |

или 94,8%.

или 94,8%. .

. .

. ;

;

;

;

;

;

или 92,7%;

или 92,7%;  или 95%

или 95% или 9,3%.

или 9,3%. или 93,2%;

или 93,2%;  или 87,5%

или 87,5% или 91,4%.

или 91,4%. или 101%,

или 101%,  или 92,1%

или 92,1% или 97,7%

или 97,7% Можно сделать вывод, что затраты на 1 рубль товарной продукции снизились по сравнению с планом на 9,1%.

Можно сделать вывод, что затраты на 1 рубль товарной продукции снизились по сравнению с планом на 9,1%.