Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Расчет среднегодовой стоимости остатка ОССодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Оборотные средства учитываются с помощью следующего показателя – стоимости остатков на конец и начало месяца. Оборотные активы учитываются во II разделе актива бухгалтерского баланса. Так как стоимость остатков на начало и на конец каждого месяца приходится всегда на разную величину, то необходимо вести расчет среднего остатка оборотных фондов за месяц, квартал и год. Расчет средней месячной ведут по средней арифметической простой, а средней квартальной и средней годовой по средней хронологической.

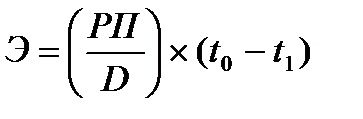

n – число исходных данных за каждый месяц. Показатели использования ОС 1. Число оборотов ОС в год – получается путем деления объема реализованной продукции на среднегодовой остаток ОС; показывает сколько раз в течение года обернется среднегодовой остаток ОС: 2. Продолжительность одного оборота в днях показывает, за какое время совершается один оборот ОС, получается путем деления числа дней в отчетном периоде на число оборотов: где D – число дней в отчетном периоде (в году 365 дней). 3. Экономический эффект, полученный от ускорения оборачиваемости. Экономический эффект получается путем умножения среднесуточной реализации продукции на число дней, высвобожденных из оборота: где t0 – число дней до снижения количества дней одного оборота ОС, t1 – число дней после ускорения оборачиваемости ОС. 4. Коэффициент оборачиваемости оборотных средств (или материалоотдача) – получается так же как число оборотов – путем деления объема реализованной продукции на среднегодовой остаток оборотных средств (или стоимость материальных затрат – М): А материалоотдача материальных средств рассчитывается по формуле:

5. Коэффициент закрепления оборотных средств (или материалоемкость) – самый основной показатель эффективности использования оборотных средств. Коэффициент закрепления оборотных средств рассчитывается по формуле: Материалоемкость показывает, какими в среднем были материальные затраты в каждом рубле товарной (реализованной) продукции. Получается путем деления стоимости материальных затрат (М) на товарную (реализованную) продукцию в действующих оптовых ценах предприятия:

Типовые задания Типовая задача 1 По данным предприятия известно, что объем реализованной продукции, составил 1000 тыс. рублей; среднегодовой остаток оборотных средств Решение 1. Число оборотов ОС: 2. Продолжительность одного оборота в днях: 3. Экономический эффект, полученный от ускорения оборачиваемости: Эти деньги высвободили за один оборот ОС, а они совершили 5 оборотов. Общий экономический эффект составит: ЭОбщ. годовой=8,2 *5=41 тыс. руб. 4. Коэффициент оборачиваемости ОС: т.е. с каждого рубля ОС получается 5 руб. РП. 5. Коэффициент закрепления ОС: Чтобы реализовать за год 1 руб. реализованной продукции, нужно в среднем иметь 0,2 руб. (20 коп) ОС. Типовая задача 2 Имеются следующие данные о расходе металла на производство различных деталей:

Определите: 1. индивидуальные и общий индексы удельного расхода металла; 2. экономию (перерасход) металла на каждую деталь и на весь выпуск продукции. Решение Индивидуальные индексы удельного расхода материалов на единицу продукции рассчитывается по формуле: im = где m1 и m0 – удельный расход материала в отчетном и базисном периодах. im (деталь № 15) -- im (деталь № 16) -- Общий индекс удельного расхода материалов (сырья) исчисляется по формуле: где Общая экономия металла – 280 кг (3320 – 3600), или составила 7,8%, в том числе при производстве детали № 15 – 120 кг (1080 – 1200) или 43% ((120кг/280кг)*100) и детали № 16 – 160 кг (2240 – 2400) или 57% ((160кг/290кг)*100). Задачи для самостоятельной работы Задача 3.1 Имеются сведения об оборотном капитале и объеме выручки от продажи по предприятию за квартал (в млн. руб.):

Определить показатели использования оборотных средств в сравнении с планом, рассчитав при этом сумму высвобожденного оборотного капитала в результате изменения его оборачиваемости в днях. Задача 3.2 По данным за отчетный год средний остаток оборотных средств предприятия составил 800 тыс. руб., а стоимость реализованной за год продукции в действующих оптовых ценах предприятия составила 7200 тыс. руб. Определите коэффициент оборачиваемости, среднюю продолжительность одного оборота в днях и коэффициент закрепления оборотных средств. Задача 3.3 Определите, какова должна быть сумма выручки от продаж на планируемый ГД по предприятию, чтобы обеспечить высвобождение оборотного капитала на сумму 50 млн. руб., если известно, что скорость оборота в отчетном периоде составила 4 оборота, а планируемый коэффициент закрепления оборотного капитала – 0,2. Задача 3.4 По предприятию известны следующие данные (тыс. руб.):

Определите сумму оборотных средств, высвобожденных (вовлеченных) в результате изменения скорости и объема реализации. Задача 3.5 На предприятии суточный план выпуска изделий 200 штук при плановом расходе сырья на одно изделие 3 кг. Остаток сырья на начало отчетного периода – 8100 кг. Определить обеспеченность предприятия сырьем по сравнению с нормативом (в днях и в %), если норматив запаса сырья установлен – 15 дней. Задача 3.6 При изготовлении металлической сетки расход различных металлов на ее производство характеризуется следующими данными:

Выпуск продукции в базисном периоде – 1000 шт.; в отчетном периоде – 1200 шт. Определите: 1) индивидуальные и общий индексы удельного расхода металлов; 2) общие индексы затрат и цен на материалы; 3) экономию (перерасход) металла на весь выпуск продукции в натуральном и денежном выражении. Вопросы для самоконтроля 1. Понятие оборотных средств. 2. Состав оборотных средств. 3. Кругооборот оборотных средств. 4. Оборотные фонды и фонды обращения. 5. Учет оборотных средств, расчет среднего остатка оборотных средств за разные периоды времени. 6. Функции, выполняемые оборотными средствами. 7. Собственные и заемные оборотные средства. 8. Коэффициент закрепления оборотных средств (материалоемкость). 9. Показатели эффективности использования оборотных средств. 10. Индексы удельных норм материальных затрат – индивидуальные и общие, их назначение. Тестовые задания 1. Что является основными и вспомогательными материалами для предприятий консервной промышленности: A. овощи и фрукты; B. соль; C. ягоды; D. сахар; E. приправы и др. пищевые добавки. 2. Отметьте элементы, входящие в состав оборотных фондов: A. запасы сырья и основных материалов; B. запасы полуфабрикатов;

C. рабочий и продуктивный скот; D. МБП; E. запасы топлива и горюче-смазочных материалов; F. средства на расчетном счете. 3. Что входит в состав заемных оборотных средств? A. фонд, образуемый за счет прибыли; B. облигации; C. устойчивые пассивы; D. акции; E. полученные краткосрочные кредиты. 4. Что входит в состав ненормируемых оборотных средств? A. готовая продукция: B. расходы будущих периодов; C. денежные средства; D. дебиторская задолженность; E. товары отгруженные. 5. Что произойдет с продолжительностью одного оборота, если число оборотов ОС в текущем году по сравнению с прошлым уменьшиться? A. останется без изменений; B. увеличится; C. уменьшится. 6. Каким индексом нужно воспользоваться, чтобы определить экономию или перерасход какого-либо одного вида мат. ресурсов на все виды продукции? A. общий индекс удельных норм мат. затрат в натуральном выражении; B. общий индекс удельных норм мат. затрат в стоимостном выражении; C. индивидуальный индекс удельных норм материальных ресурсов. 7. Определите величину текущего запаса материальных ресурсов, если на поточном предприятии производится в день 100 шт. изделий, на каждое изделие уходит 15 кг стали, интервал между поставками – 15 дней: A. 22500 кг; D. 11 250 кг; E. 5 625 кг. 8. Чему будет равно число оборотов оборотных средств, если коэффициент их закрепления составит 0,25? A. 5 оборотов; B. 4 оборота; C. 10 оборотов. 9. Какой отраслью по величине удельных затрат является добыча рыбы и морепродуктов? A. материалоемкой; B. фондоемкой; C. трудоемкой. 10. Установить какова должна быть сумма выручки от продаж на планируемый год, чтобы обеспечить высвобождение оборотного капитала на сумму 50 млн. руб., если известно, что скорость оборачиваемости оборотного капитала в отчетном периоде составила 4 оборота, а планируемый коэффициент закрепления оборотного капитала 0,2. A. 1 400 млн. руб.; B. 1 000 млн. руб.; C. 900 млн. руб.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-20; просмотров: 951; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.220.32.78 (0.01 с.) |

где Оn – стоимость остатка ОС на начало каждого месяца,

где Оn – стоимость остатка ОС на начало каждого месяца, средняя стоимость остатка ОС за квартал или год,

средняя стоимость остатка ОС за квартал или год,

,

,

.

. .

. = 200 тыс. рублей. В отчетном периоде ускорение оборачиваемости ОС составляет 3 дня. Рассчитать все вышеперечисленные показатели.

= 200 тыс. рублей. В отчетном периоде ускорение оборачиваемости ОС составляет 3 дня. Рассчитать все вышеперечисленные показатели. оборотов.

оборотов. =73 дня

=73 дня тыс. руб.

тыс. руб. ,

,

,

, :

:  = 0,9: 1 = 0,9, или 90 %;

= 0,9: 1 = 0,9, или 90 %; :

:  = 2,8: 3 = 0,933, или 93,3 %.

= 2,8: 3 = 0,933, или 93,3 %. ,

, – расход материалов на всю продукцию, произведенную в отчетном периоде;

– расход материалов на всю продукцию, произведенную в отчетном периоде; – величина расхода материалов на производство продукции в отчетном периоде при условии, что удельный расход материалов остается на уровне базисного периода:

– величина расхода материалов на производство продукции в отчетном периоде при условии, что удельный расход материалов остается на уровне базисного периода: