Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тема 3. Статистика оборотного капиталаСодержание книги

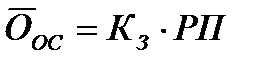

Поиск на нашем сайте Цель занятия: ознакомиться с понятиями «оборотные средства», «оборотные фонды» и «фонды обращения», с их классификацией, научиться рассчитывать показатели их использования. Понятие оборотных средств Оборотные средства – различные вещественные элементы производства, предметы труда, оборотный капитал, часть национального богатства страны. Оборотные фонды целиком потребляются в каждом производственном цикле и полностью переносят свою стоимость на себестоимость готовой продукции. Оборотные средства – сумма оборотных фондов (капитала в производстве) и фондов обращения (капитала в обращении). К оборотным фондам относятся: 1. Производственные запасы материальных ресурсов на складах предприятия. Ø сырье и основные материалы; Ø вспомогательные материалы; Ø животные на выращивании и откорме; Ø покупные полуфабрикаты; Ø тара и тарные материалы; Ø топливо подразделяют на техническое (для технологических целей), двигательное (горючее) и хозяйственное (на отопление); Ø запчасти для ремонтов и замены износившихся деталей машин и оборудования; Ø малоценные и быстроизнашивающиеся предметы (МБП); Ø возвратные отходы производства. Все виды производственных запасов материальных ресурсов периодически пополняются, чтобы обеспечить непрерывный производственный процесс. Для этого используется наиболее общий метод расчета потребности в оборотных средствах, основанный на объеме реализованной продукции, определенном в бизнес-плане на предстоящий период и уровне коэффициента закрепления оборотного капитала за предшествующие периоды. Из формулы расчета коэффициента закрепления следует: где КЗ – планируемый коэффициент закрепления с учетом предшествующего; РП – планируемый объем реализованной продукции. По времени участия в производственном процессе они делятся на: Ø текущие, т.е. ежедневные. Необходимая величина определяется с учетом общей потребности в них на определенный календарный период, условий поставки (периодичность, объемы каждой поставки) и календарного графика передачи материалов со склада в производство. Для характеристики календарного графика передачи материалов со склада в производство используют коэффициент задержки материалов в запасе. Так, для массового (поточного) производства, для которого характерно равномерное во времени потребление материалов (равными долями в равные промежутки времени), коэффициент задержки будет равен 0,5, т.е. половине срока поставки. В серийном и единичном производстве передача материала обычно производится партиями с учетом графиков запуска в пр-во отдельных заказов. Зная величины средней суточной потребности в материале (` МС), интервал поставок (ИП) и коэффициент задержки материалов в запасе, можно определить общую величину необходимого текущего запаса материала (ЗТЕК) по формуле: где ` МС – средняя суточная потребность в материале; ИП – интервал поставок в днях; ЗТЕК – величина необходимого текущего запаса материала. Ø подготовительные – небольшие партии материальных ресурсов, принятые, разгруженные и сортированные, а также непосредственно подготовленные к участию в производственном процессе. Величина запаса материалов, обеспечивающая их своевременную подготовку к запуску в пр-во, определяется по формуле: где ЗПОД – величина подготовительного запаса материалов; ПП – время, необходимое для подготовки имеющегося в запасе материала к передаче в производство, а также время, необходимое на приемку, разгрузку и сортировку поступающих на склад материалов (в днях, сменах, неделях – в зависимости от режима работы). Ø страховые (неснижаемые) запасы необходимы для устранения сбоев в производстве по причине недоставки или недопоставки материальных ресурсов поставщиками, невыполнения ими условий договора, отказа от сотрудничества или по другим форс-мажорным обстоятельствам. Величину страхового запаса можно установить с помощью анализа данных об интервалах поставок за предшествующие периоды, определения вероятности каждой задержки и расчета средней величины задержки в днях. Рассчитывается по следующей формуле:

где ЗСТР – величина страхового запаса; ` РЗ – средняя вероятность задержки в днях. Ø сезонные, это те запасы сырья, основных и вспомогательных материалов, топлива и горючего, которые в некоторых отраслях необходимы в большем объеме в период пика производства огромного количества продукции. В таких случаях величина сезонного запаса определяется по величине общей потребности на весь период с учетом равномерного использования запаса по времени. 2. Затраты в незавершенном производстве и полуфабрикатах собственного производства. 3. Расходы будущих. К фондам обращения относятся: 1. Деньги от реализации готовой продукции (готовая продукция). 2. Товары, отгруженные. 3. Денежные средства на расчетном счете и в кассе предприятия. 4. Налог на добавленную стоимость по приобретенным ценностям. 5. Дебиторская задолженность. 6. Краткосрочные фин. вложения (депозиты, покупка ценные бумаги, займы другим организациям). 7. Прочие денежные средства.

|

||

|

|

Последнее изменение этой страницы: 2016-04-20; просмотров: 488; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.217.89 (0.009 с.) |

,

, – средний остаток оборотных средств;

– средний остаток оборотных средств; ,

, ,

, ,

,