Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

ТЕМА 1. Основные средства и нематериальные активы.Содержание книги

Поиск на нашем сайте

ТЕМА 1. Основные средства и нематериальные активы. Понятие, состав и структура основных средств. Методы оценки основных средств. Износ основных средств. Амортизация основных средств. Показатели наличия, движения и эффективности использования основных средств. Нематериальные активы и их амортизация. 1. Основные средства – это материально-вещественные ценности (средства труда), которые многократно участвуют в производственном процессе, не изменяют своей натурально-вещественной формы и переносят свою стоимость на готовую продукцию по частям по мере износа. С точки зрения учета и оценки основные средства представляют собой часть имущества, которая используется в качестве средств труда, при производстве продукции, выполнении работ и оказания услуг или для управления организаций в течение периода, который превышает 12 месяцев. Классификация основных средств. 1. По назначению и сфере применения: - основные производственные средства; - основные непроизводственные средства. 2. По степени использования: - находящиеся в эксплуатации основные средства; - находящиеся в резерве основные средства; - находящиеся в стадии достройки, реконструкции, частичной ликвидации; - находящиеся на консервации. 3. В зависимости от имеющихся прав на имущество: - объекты, принадлежащие предприятию на правах собственности; - объекты, находящиеся в оперативном управлении или хозяйственном ведение; - объекты, полученные в аренду. 4. По натурально-вещественному составу: - здания; - сооружения; - передаточные устройства; - машины и оборудование; - транспортные средства; - инструменты, производственный и хозяйственный инвентарь. В настоящее время при классификации основных средств рекомендуется использовать общероссийский классификатор основных фондов (ОКОФ). В составе основных средств учитываются находящиеся в собственности предприятий земельные участки и объекты природопользования. В структуре основных средств в зависимости от конкретной их роли принято выделять активную и пассивную части. Активная часть непосредственно воздействует на предмет труда и определяет количество и качество выпускаемой продукции. Пассивная часть создает необходимые условия для функционирования активной части. Соотношение отдельных групп основных средств по стоимости характеризует их структуру. Структура определяется путем расчета удельного веса отдельных групп основных средств в общей совокупности и выражается процентами. Износ основных средств. В процессе эксплуатации основные средства подвергаются износу, который может быть вызван воздействием как материальных, так и нематериальных факторов. С точки зрения экономики износ – это потеря стоимости основных средств. Виды износа: 1. Физический износ – это потеря стоимости в результате изменения физических, механических и т.п. свойств основных средств. 2. Моральный износ делится на: - моральный износ I-го рода – это удешевление новых средств труда и потеря стоимости у действующих средств труда; - моральный износ II-го рода – это потеря стоимости из-за появления более производительных и технически совершенных новых средств труда. 3. Социальный износ – это потеря стоимости в результате того, что новые основные средства обеспечивают более высокий уровень социальных требований (комфортность, безопасность, эргономичность). 4. Экологический износ – это потеря стоимости в результате ужесточения стандартов в области охраны окружающей среды. Кроме этого, можно выделить частичный и полный износ. Частичный наступает вследствие неравномерного износа отдельных элементов основных средств и возмещается путем ремонта. Полный износ соответствует полному обесцениванию основных средств, когда их дальнейшее использование убыточно или невозможно. В этом случае основные средства ликвидируются и замещаются новыми. ТЕМА 2. Оборотные средства предприятия. Понятие, состав и структура оборотных средств. Кругооборот и оборачиваемость оборотных средств. Методы оценки отдельных элементов оборотных средств. Нормирование оборотных средств (определение потребности в оборотных средствах). 1. Оборотными средствами называется постоянно находящиеся в движении совокупность оборотных производственных фондов и фондов обращения. Это означает, что оборотные средства призваны обслуживать как сферу производства, так и сферу обращения. Оборотные производственные фонды – это предметы труда, которые полностью потребляются в течение одного производственного цикла и полностью переносят свою стоимость на готовую продукцию. Фонды обращения призваны обслуживать процесс реализации продукции и включают: - готовую продукцию; - денежные средства; - средства в расчетах. По своей экономической природе оборотные средства представляют собой денежные средства, вложенные (авансированные) в оборотные производственные фонды и фонды обращения. Основное назначение оборотных средств – это обеспечение непрерывности и ритмичности производства. По назначению в производственном процессе (по элементам) оборотные средства делятся на: 1) материально-производственные запасы: - сырье, основные материалы, покупные полуфабрикаты и комплектующие изделия; - вспомогательные материалы; - топливо; - тара; - запасные части. 2) находящиеся в процессе производства средства: - незавершенное производство; - расходы будущих периодов – это расходы, произведенные сейчас, но относящиеся к будущим периодам (заранее уплаченная арендная плата); 3) готовая продукция: - готовая продукция на складе предприятия; - готовая продукция отгруженная; 4) денежные средства и средства в расчетах: - дебиторская задолжность; - краткосрочные финансовые вложения; - денежные средства. Структура оборотных средств характеризуется удельным весом отдельных элементов оборотных средств в общей совокупности и выражается в процентах. ТЕМА 3: Себестоимость продукции предприятия. Понятие себестоимости и классификация затрат. Классификация затрат по экономическим элементам. Классификация затрат по экономическим элементам. Экономическим элементом называется первичный, однородный вид затрат на производство и реализацию продукции, который на уровне предприятия невозможно разделить на составные части. В экономике предприятия принято выделять следующие экономические элементы: 1. Материальные затраты (за вычетом возвратных отходов): - затраты на сырье; - на запасные части для ремонта; - комплектующие изделия; - затраты на топливо и энергию со стороны; - услуги сторонних организаций производственного характера; 2. Затраты на оплату труда, включая выплаты работникам организации в денежной и натуральной форме; стимулирующие доплаты и надбавки; компенсирующие выплаты; премии и единовременные поощрительные выплаты, а также затраты, связанные с содержанием работника, предусмотренные контрактом. 3. Отчисления на социальные нужды (в пенсионный фонд, фонд социального страхования, фонд медицинского страхования). 4. Амортизация основных средств. 5. Прочие затраты. Классификация по экономическим элементам одинакова для всех предприятий независимо от их размера и отраслевой принадлежности. Выделение экономических элементов необходимо для установления плановых и фактических затрат по предприятию в целом, а также для определения фонда оплаты труда, объема закупаемых материальных ресурсов, размера амортизации и т.д. В основу классификации положен принцип экономической однородности затрат, независимо от места их возникновения и направления. Подразделение затрат по элементам позволяет определить все затраты на производство и реализацию продукции и отразить их в смете затрат на производство. ТЕМА 5: Прибыль и рентабельность. 1. Классификация затрат для определения прибыли. Виды себестоимости. Подходы к определению прибыли. Прибыль предприятия. Виды себестоимости. Себестоимость может быть сформирована на базе следующих пяти блоков: 1. Прямые материальные затраты: (прямые затраты, переменные затраты, основные, производственные расходы.) 2. Прямые трудовые затраты: (такая же характеристика как и у предыдущего блока) 3. Общепроизводственные расходы: (косвенные, основные производственные расходы, условно-постоянные.) 4. Общехозяйственные расходы: (косвенные, непроизводственные расходы, условно-постоянные.) 5. Коммерческие расходы: (косвенные, непроизводственные расходы, постоянные и переменные.) Затраты 1, 2 и 3-го блоков вызваны производством конкретных видов продукции и составляют себестоимости этих видов продукции. Затраты 4-го и 5-го блоков вызваны функционированием предприятия как субъекта хозяйствования и составляют затраты отчетного периода. Затраты всех пяти блоков составляют полную себестоимость (затраты на производство и реализацию). Традиционно исходя из статей калькуляции выделялись следующие виды себестоимости: 1. Цеховая себестоимость (сумма первых 10 статей калькуляции); 2. Общезаводская себестоимость (сумма 13 статей калькуляции); 3. Полная себестоимость. В современных условиях затраты целесообразно группировать по следующей схеме: 1. Производственная себестоимость (сумма первых трех блоков) 2. Общая производственная себестоимость (сумма первых 4 блоков) 3. Полная себестоимость. 3. Подходы к определению прибыли. Функционирование рыночного механизма постоянно выдвигает новые требования к учету производственных затрат, методам их формирования и системам управления затратами. В настоящее время существует два основных подхода к исчислению затрат и определению прибыли: 1) подход ориентирован на совершенствование методов калькуляции и систем контроля за затратами по каждому виду продукции. Характеризуется делением всех затрат на прямые и косвенные с последующей группировкой затрат по видам расходов. Системы учета и управления затратами предусматривают отображение наших затрат; 2) подход направлен на создание и совершенствование систем управления затратами и создания методик принятия управленческих решений в зависимости от конъюнктуры рынка и других внешних факторов. Он характеризуется делением всех затрат на постоянные и переменные. Система учета затрат предусматривает отображение зависимости расходов от объема и структуры готовой продукции, при этом себестоимость калькулируется на основе частичных затрат. Считается, что первый подход ориентируется на производство (внутренний фактор), а второй на рынок (внешние факторы). Двум предложенным подходам соответствуют два различных алгоритма определения прибыли. Вп (нетто) – выручка за минусом НДС, таможенных начислений и платежей и других аналогичных расходов. Результаты расчетов по предложенным схемам могут совпасть только в том случае, когда вся произведенная продукция в отчетном периоде в нем же и реализована. Прибыль предприятия. При определении прибыли предприятия учитываются следующие элементы: 1) Доходы и расходы по обычным видам деятельности. 2) Операционные расходы и доходы. 3) Внереализационные расходы и доходы. 4) Чрезвычайные доходы и расходы. Для определения прибыли предприятия полученная ранее прибыль от продаж корректируется по следующей схеме. 1) Пп (прибыль от продаж) 2) +- Операционные доходы (риск): +- % к получению (уплате) +- доходы от участия в других организациях +- прочие операционные доходы. 3) +- Внереализационные доходы (расходы) = Прибыль до налогообложения - Налог на прибыль = Прибыл от обычной деятельности 4) Чрезвычайные доходы (расходы) = Чистая прибыль.

Чистая прибыль остается в распоряжении предприятия и служит для формирования различных фондов (резервный фонд, фонд накопления, фонд поощрения). В настоящее время происходит разграничение между показателями прибыли, формируемыми в бухучете, и показателями прибыли, исчисленными в целях налогообложения. ТЕМА 4. ЦЕНА И ЦЕНООБРАЗОВАНИЕ В рыночная экономике цена - главный инструмент регулирования производства на основе спроса и предложения. Цена - денежное выражение стоимости или то количество денег, за которое производитель готов отдать товар, а потребитель купить. Факторы, влияющие на цену: - закон спроса и предложения; - закон конкуренции; - эластичность спроса; - государственная политика. Функции цены 1. Учётная. Устанавливается на основе общественно-необходимых затрат. 2. Стимулирующая. Снижение затрат ниже общественно-необходимых путем повышения эффективности производства. . Распределительная. Через НДС, акцизы перераспределение дохода. Задачи ценообразования 1. Обеспечение выживаемости. 2. Максимизация прибыли. . Удержание рынка и расширение своей доли. Таким образом, цена определяет структуру и объем производства, влияет на массу прибыли, рентабельность продукции и производства, и на уровень жизни общества. Виды цен Цены классифицируются: 1. по отраслям и сферам обслуживания: - оптовые цены на продажу промышленности; - закупочные; - сметы на строительство продукции; - внешние торговые цены. 2. по степени участия государства: - фиксированные; - рыночные; - свободные; - договорные; - регулируемые; - предельные 3. по стадиям ценообразования: - оптовая; - отпускная; - оптовая цена закупки; - розничная цена. 4. по характеру ценовой информации: - акционные; - биржевые; - твёрдые; - скользящие. Чем выше качество, тем выше цена. Качество продукции, совокупность свойств продукции обусловливает её пригодность удовлетворять определенные потребности в соответствии с назначением. Согласно международному стандарту качество определяется как совокупность характеристик объекта, относящихся к его свойствам. Показатели качества: 1. функциональная пригодность; 2. показатель надёжности; . показатель безотказности; . показатель ремонтопригодности; . показатель долговечности; . показатель сохраняемости; . показатель эргономичности; . ресурсосберегающий; . природоохранные. Высококачественная продукция наиболее конкурентоспособна, если рост её цены будет гарантировать реальную и достаточную выгоду покупателю. Поэтому рассчитывают верхний предел цены - когда она выгодна и производителю и покупателю. Нижний предел цены - когда она выгодна производителю. Они возмещают затраты и получают прибыль. Экономический эффект рассчитывается путём сопоставления верхнего и нижнего предела цены. Организация разрабатывает ценовую политику с учётом следующих факторов: 1. цели и задачи фирмы; 2. спрос и конъюнктура; . цены конкурентов; . прейскурантная политика государства. Процесс ценообразования включает: 1. постановка задач ценообразования; 2. определение спроса; . определение издержек; . анализ цен и товаров конкурентов; . выбор методов ценообразования; . установление окончательной цены; . контроль над ценами. Стратегия ценообразования: 1. стратегия выживания (путем установления низких цен); 2. стратегия расширения доли рынка за счёт установления невысоких цен и привлечения дополнительных покупателей; . стратегия по кривой освоения (покупатель товаров получает экономию по сравнению с последующим покупателем); . стратегия ассортиментного ценообразования (наборы предлагают дешевле, чем цены его элементов по отдельности); . стратегия лидерства и «снятия сливок» на высококачественные уникальные товары путём установления монопольно высоких цен; . борьба с конкурентами путём установления невысоких цен. Методы ценообразования Методы, основанные на затратах: 1. на основе полных затрат, то есть включают все затраты, приходящиеся на единицу продукции, то есть реальные издержки. Это возможно когда есть гарантированный спрос; 2. метод на основе расчета затрат по нормам с учетом отклонений от фактических; метод прямых издержек - на основе определения прямых затрат, а косвенные относятся на финансовые результаты. Метод, основанный по сходной цене на аналогичную продукцию: 4. Метод оценки реакции покупателя на основе изучения спроса, используя параметрический метод на основе технико-экономических показателей продукции. Например, метод удельной цены.

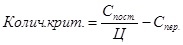

Связь между объемом продаж и структурой издержек Предприятие может зарабатывать прибыль, если объём реализации будет превышать некоторый критический объём выпуска. Точка пересечения общих издержек и кривой выручки от реализации принято называть точкой безубыточности. При этой точке наступает окупаемость всех издержек.

ТЕМА 1. Основные средства и нематериальные активы.

|

||||

|

|

Последнее изменение этой страницы: 2016-07-16; просмотров: 256; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.133.148.130 (0.008 с.) |

- цена базового изделия;

- цена базового изделия; - параметры нового.

- параметры нового.