Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Вибір оптимального рішення за критерієм севіджаСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

За критерієм Севіджа оптимальним буде альтернативне рішення A3 (табл. 7). За допомогою критерію Гурвіца встановимо баланс між випадками крайнього оптимізму ат випадками крайнього песимізму за допомогою коефіцієнта оптимізму а. Цей коефіцієнт визначається від нуля до одиниці та показує ступінь схильностей особи, що приймає рішення, до оптимізму чи песимізму. Якщо а = 1, то це свідчить про крайній оптимізм, якщо а = 0 — крайній песимізм. За умов задачі а = 0,6. Оптимальну альтернативу за критерієм Гурвіца знаходимо за формулами:

для F+ А' =тах,(атахДк(л,.,5^}+(1-а)ттДк(л/,5;)}}. (5.11) для F' л;=тахД(1-а)тахДк(л,,5у)}+атіпДк(/1,,^)}}. (5.12) Оптимальним рішенням за критерієм Гурвіца буде альтернативне рішення A3 (табл. 8).

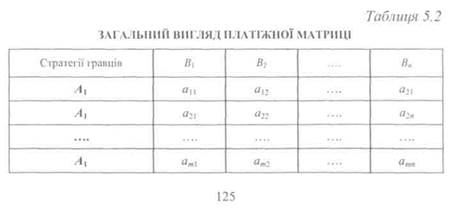

Висновок: розрахунок за всіма даними критеріями довів доцільність виробництва продукції за альтернативним варіантом A3. 5.3.2. Прийняття господарських рішень у конфліктних ситуаціях Ситуація конфлікту є невід'ємною складовою ринкового середовища, під час якої кожен із суб'єктів (конкурентів) намагається завдати збиток іншому та мінімізувати власні витрати. Конфліктною називається ситуація, коли стикаються інтереси двох чи більше сторін, які мають суперечливі цілі, причому виграш кожної зі сторін залежить від того, як поводитимуться інші [31; 58]. Приклади конфліктних ситуацій: «бойові» дії, біржові угоди, різні види виробництва в умовах конкуренції, угоди на фондовому ринку, спортивні змагання, змагання, ігри. У житті конфлікт завжди супроводжується ризиком. Рішення в умовах конфлікту завжди пов'язані з ризиком, тому необхідним є обґрунтований підхід у виборі напряму подальших дій. Підприємець у процесі своїх дій повинен вибрати таку стратегію, що дасть змогу йому зменшити ступінь протидії, що, у свою чергу, знизить ступінь ризику. Математичний апарат для вибору відповідного господарського рішення в конфліктній ситуації сформований у теорії ігор. Завдяки їй: S підприємець або менеджер краще розуміють конкретну обстановку, проблему в цілому та зводять до мінімуму ступінь ризику; S можна вирішувати багато економічних проблем, пов'язаних з вибором, визначенням найкращого стану, підпорядкованого тільки деяким обмеженням, що випливають з умов самої проблеми; S підприємець (менеджер) спонукується розглядати всі можливі альтернативи як своїх дій, так і стратегії партнерів, конкурентів. Мета теорії ігор — формування рекомендацій щодо оптимальної поведінки учасників конфлікту, тобто визначення оптимальної стратегії кожному з них. У теорії ігор розроблено систему власних понять [31]. Математична модель конфлікту називається грою, сторони у конфлікті — гравцями. Результат гри називається виграшем, програшем або нічиєю, правила гри — перелік прав і обов'язків гравців. Ходом називається вибір гравцем однієї з передбачених правилами гри дій. Ходи бувають особисті та випадкові. Особистий хід — це свідомий вибір гравця, випадковий хід — вибір дії, що не залежить від його волі. Залежно від кількості можливих ходів у грі ігри поділяються на скінченні та нескінченні. Скінченні — ті, котрі передбачають нескінченну кількість ходів, нескінченні — навпаки. Деякі ігри в принципі мають вважатися скінченними, але мають так багато ходів, що належать до нескінченних (шахи). Стратегією гравця називається сукупність правил, що визначають вибір варіанту дій у кожному особистому ході. Оптимальною стратегією гравця називається така, що забезпечує йому максимальний виграш. Ігри, що складаються тільки з випадкових ходів, називаються азартними. Ними теорія ігор не займається. її мета — оптимізація поведінки гравця у грі, де поряд з випадковими є особисті ходи (стратегічні ігри). Гра називається грою з нульовою сумою, якщо сума виграшів усіх гравців дорівнює нулю, тобто кожен виграє за рахунок інших. Гра називається парною, якщо в неї грають два гравці. Парна гра з нульовою сумою називається антагоністичною. Основне припущення, на підставі якого знаходять оптимальне рішення в теорії ігор, полягає в тому, що супротивник такий же розумний, як і сам гравець. У грі грають два гравці, назвемо їх А і В. Себе прийнято ототожнювати з гравцем А. Нехай в А є т можливих стратегій: Ах,Аг,...Ат, а в супротивника В — п можливих стратегій: В1,В2,...,Вп. Така гра називається грою тхп. Позначимо через а„ виграш гравця А за власної стратегії Ах і стратегії супротивника В}. Зрозуміло, що можлива кількість таких ситуацій — тхп. Гра може мати нормальну (матричну) форму або розгорнуту (у вигляді дерева). Гру зручно відображати таблицею, що називається платіжною матрицею, або матрицею виграшів (табл. 5.2). Платіжна матриця має стільки стовпців, скільки стратегій у гравця В, і стільки рядків, скільки стратегій у гравця А. На перетині рядків і стовпців, що відповідають різним стратегіям, стоять виграші гравця А і, відповідно, програші гравця В. Зведення гри до матричної форми саме по собі може бути важким і навіть нездійсненним завданням унаслідок незнання стратегій, величезної їх кількість, а також через складність оцінювання виграшу. Ці приклади і мають на меті показати обмеженість даної теорії, тому що в усіх подібних випадках задача не може бути розв'язана методами теорії ігор.

Скінченна парна гра з нульовою сумою називається також матричною грою, оскільки їй у відповідність можна поставити матрицю. З вигляду платіжної матриці можна зробити висновок, які стратегії є свідомо невигідними. Це ті стратегії, для яких кожен з елементів відповідного рядка матриці менший або дорівнює відповідним елементам іншого будь-якого рядка. Справді, кожен елемент матриці — це виграш гравця А, і якщо для якої-небудь стратегії (рядка) всі виграші менші від виграшів іншої стратегії, зрозуміло, що перша стратегія менш вигідна, ніж друга. Така операція відбраковування явно невигідних стратегій називається мажоруванням. Якщо задачу зведено до матричної форми, то можна порушувати питання про пошук оптимальних стратегій. Насамперед, введемо поняття верхньої та нижньої ціни гри. Нижньою ціною гри називається елемент матриці, для якого виконується умова: а = max min ац. (5-4) І І Нижня ціна гри показує, що хоч би яку стратегію застосовував гравець В, гравець А гарантує собі виграш, не менший за а. Верхньою ціною гри називається елемент, що задовольняє умову: р = min max аи. (5-5) J і Верхня ціна гри гарантує для гравця В, що гравець А не отримає виграш, більший за р\ Точка (елемент) матриці, для якої виконується умова а = % (5.6) називається сідловою точкою. У цій точці найбільший з мінімальних виграшів гравця А точно дорівнює найменшому з максимальних програшів гравця В, тобто мінімум у якому-небудь рядку матриці збігається з максимумом у будь-якому стовпці. Сідлова точка є розв'язком матричної гри, в якій мінімаксним стратегіям притаманна стійкість [4]. Під час аналізу платіжної матриці можливі два випадки оцінювання вибору [31]: Випадок 1. Платіжна матриця має сідлову точку. Оскільки ми прийняли умову максимальної розумності гравців, то саме ці рядок та стовпець і являють собою оптимальні стратегії гравців. За умови використання одним із гравців оптимальної стратегії іншому гравцю невигідно відступати від своєї оптимальної стратегії, тобто стратегії, що відповідають сідловій точці, є найбільш вигідними для обох гравців. Метод вибору стратегій на основі сідлової точки називається «принципом мінімаксу», який інтерпретується так: чини так, аби за найгіршої для тебе поведінки супротивника отримати максимальний виграш. Випадок 2. Платіжна матриця не має сідлової точки. Це, звичайно, поширеніший випадок. У цій ситуації теорія пропонує керуватися так званими мішаними стратегіями, тобто тими стратегіями, в яких випадковим чином чергуються особисті стратегії. Цей метод широко використовується на інтуїтивному рівні. Наприклад, продавець, не знаючи, який з товарів матиме попит, прагне по можливості урізноманітнити асортимент; оптимальний портфель цінних паперів складають з паперів різних видів. Точний метод знаходження оптимальної мішаної стратегії зводиться до задачі лінійного програмування і, хоча й не є дуже складним, досить трудомісткий. Існують спеціальні комп'ютерні програми, що реалізують цей метод. У теорії ігор мішана стратегія — модель мінливої, гнучкої тактики, коли жоден із гравців не знає, як поведе себе противник у даній ситуації. Мішана стратегія гравця — це застосування всіх його чистих стратегій у разі багаторазового повторення гри в тих самих умовах із заданими ймовірностями. Умови застосування мішаних стратегій: гра без сідлової точки; гравці використовують випадкове поєднання чистих стратегій із заданими ймовірностями; гра багаторазово повторюється в подібних умовах; під час кожного з ходів жоден гравець не інформований про вибір стратегії іншим гравцем; допускається осереднення результатів ігор. Коли гравець приймає рішення, керуючись чистою стратегією, то з усіх своїх варіантів він обере один, який і використає. Якщо ж він діє відповідно до цієї стратегії, то розраховує (або апріорно задається) ймовірності кожного з можливих рішень [14]. Гравець А розраховує ймовірності pvp2,---,pm (причому Рі + р2+---+ Рт =1) застосування стратегій А{,А2,...АП1, а гравець В — імовірності ql,q2---,q„ застосування стратегій В1,В2,...,Вп, де qi+q2+.... + qn=\. Чисті стратегії гравця є єдино можливими неспільними подіями. У матричній грі, знаючи платіжну матрицю, можна визначи- ти за заданих векторів р і q середній виграш (математичне сподівання) гравця А:

дер і с/ — вектори відповідних імовірностей; pl,qi — компоненти цих векторів. Через застосування своїх мішаних стратегій гравець А намагається максимально збільшити свій середній виграш, а гравець В — довести цей ефект до мінімально можливого значення. Гравець А прагне досягти виконання умови: (5.8) Гравець В домагає

Позначимо р° і <7° вектори, що відповідають оптимальним мішаним стратегіям гравців А і В, тобто такі вектори р~° і q°, за яких здійсниться рівність:

Ціна гри у — середній виграш гравця А за використання обома гравцями мішаних стратегій. Отже, розв'язком матричної гри є: р° — оптимальна мішана стратегія гравця A; q° — оптимальна мішана стратегія гравця В; у — ціна гри. Мішані стратегії будуть оптимальними (р~° і q°), якщо вони утворюють сідлову точку для функції M(A,p0,q~°), тобто (5.11) За вибору оптимальних Перші роботи з теорії ігор характеризувалися спрощеністю припущень та високим ступенем формальної абстракції, що робило їх малопридатними для практичного використання. Але за останні 10—15 років становище змінилося. На сучасному етапі застосування методів теорії ігор можливе для обгрунтування рішень щодо проведення принципової цінової політики, виходу на ринок, створення спільних підприємств, корпорацій, розрахунку часу розробки нової продукції, формування та розвитку внутрішньо-фірмових культур. Положення даної теорії в принципі можна використовувати для всіх видів рішень, якщо на їх прийняття впливають інші суб'єкти (ринкові конкуренти, постачальники, провідні клієнти, працівники). Але існують певні межі застосування аналітичного інструментарію теорії ігор [49]. Він може бути використаний лише за умови отримання додаткової інформації в таких випадках: • коли в підприємств склалися різні уявлення про гру, в якій вони беруть участь, чи коли в них бракує інформованості відносно можливостей один одного (наприклад, може мати місце неясна інформація про платежі конкурента, структуру витрат); якщо нестача інформації стосується надто важливих питань, то можна оперувати зіставленням подібних випадків з урахуванням визначених розходжень; • за безлічі ситуацій рівноваги; ця проблема може виникнути навіть у ході простих ігор з одночасним вибором стратегічних рішень; • якщо ситуація прийняття стратегічних рішень дуже складна, то гравці часто не можуть вибрати кращі для себе варіанти (наприклад, на ринок у різний час можуть вийти кілька підприємств або реакція вже діючих там підприємств може виявитися більш складною, ніж має бути). Експериментально доведено, що в разі розширення гри до десяти і більш етапів гравці вже не в змозі скористатися відповідними алгоритмами і далі грати з рівноважними стратегіями. Таким чином, за допомогою теорії ігор суб'єкт господарювання дістає можливість передбачити дії (ходи) своїх партнерів і конкурентів. Але через складність дану теорію доречно використовувати тільки для прийняття одиничних, принципово важливих господарських рішень. Оскільки знаходження оптимальних стратегій методами класичної теорії ігор вимагає здебільшого застосування методів імітаційного моделювання, розглянемо на прикладах більш прості випадки. Приклад 5.2 Дано платіжну матрицю (табл. 1). Спростити матрицю за рахунок відбраковування явно невигідних стратегій [31]. Таблиця 1 ПЛАТІЖНА МАТРИЦЯ

Розе 'язання У матриці всі елементи стратегії А} менші за відповідні елементи стратегії А\. Отже, стратегія Л3 є невигідною, порівнюючи зі стратегією А\, і може бути відкинута. Так само елементи стратегії As менші за відповідні елементи стратегії Аг. Тому і стратегія Аг може бути відкинута. Тож, платіжну матрицю в спрощеному вигляді зображено в табл. 2. Таблиця 2

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-08; просмотров: 640; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.218.50.170 (0.014 с.) |

(5.7)

(5.7) ови:

ови: (5.9)

(5.9) (5.10)

(5.10) стратегій гравцю А завжди буде гарантований середній виграш, не менший, ніж ціна гри, за будь-якої фіксованої стратегії гравця В (а для гравця В навпаки). Активними стратегіями гравців А і В називають стратегії, що входять до складу оптимальних мішаних стратегій відповідних гравців з імовірностями, відмінними від нуля. Отже, до складу оптимальних мішаних стратегій гравців можуть входити не всі апріорі задані їхні стратегії.

стратегій гравцю А завжди буде гарантований середній виграш, не менший, ніж ціна гри, за будь-якої фіксованої стратегії гравця В (а для гравця В навпаки). Активними стратегіями гравців А і В називають стратегії, що входять до складу оптимальних мішаних стратегій відповідних гравців з імовірностями, відмінними від нуля. Отже, до складу оптимальних мішаних стратегій гравців можуть входити не всі апріорі задані їхні стратегії.