Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Розрахунок сподіваної корисності за директоромСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Висновок: За сподіваною корисністю бухгалтер запропонує вкласти гроші в банк без ризику (12 < 30), а директор — в інвестиційний проект (52 > 30).

Невизначеність — це об'єктивна неможливість здобуття абсолютного знання про об'єктивні та суб'єктивні фактори функціонування системи, неоднозначність її параметрів. Розрізняють статистичну та нестатисти-чну невизначеність; повну та часткову невизначеність, повну визначеність; людську, технічну та соціальну невизначеність. Невизначеність виступає невід'ємним атрибутом прийняття рішень. Для вибору оптимальної стратегії в ситуації невизначеності використовують такі критерії: критерій Вальда, правило максимакс, Гур-віца, Севіджа. Для прийняття рішень в умовах невизначеності та ризику за допомогою статичної ігрової моделі вхідна інформація подається у вигляді матриці, рядки якої — це можливі альтернативні рішення, а стовпчики — стани системи (середовища). Для задач прийняття рішень в умовах ризику та невизначеності принцип оптимального вибору часто описується за допомогою функції корисності. Корисність виражає ступінь задоволення суб'єкта (особи) від споживання товару чи виконання будь-якої дії. Умова схильності до ризику набуває такого вигляду: U(M(x))<M(U(x)), тобто корисність сподіваного доходу менша від сподіваної корисності. ОПР схильна до ризику тоді й тільки тоді, коли її функція корисності опукла, а графік розгорнутий дзвоном униз. Премія за ризик у випадку схильності до ризику показує, скільки коштів інвестор може додатково отримати або втратити, ризикуючи. Умова байдужості до ризику набуває такого вигляду: U(M(x)) = M(U(x)). ОПР байдужа до ризику тоді й тільки тоді, коли її функція корисності лінійна, а графік—пряма. Премія за ризик у випадку байдужості до ризику завжди дорівнює нулю. Умова несхильності до ризику набуває такого вигляду: U{M{x))>M{U{x)), тобто корисність сподіваного доходу більша від сподіваної корисності. ОПР не схильна до ризику тоді й тільки тоді, коли її функція корисності увігнута.

5.1. Характеристика ризику як економічної категорії З розвитком ринкових відносин здійснення підприємницької діяльності відбувається в умовах зростаючої невизначеності. Саме невизначеність стану зовнішнього середовища та внутрішньої ситуації змушує підприємця брати на себе ризик, який може зумовлювати як виграш, так і втрати. Вважають, що термін «ризик» — грецького походження, який бере початок від слів ridsikon, ridsa — «стрімчак, скеля» і пов'язується, у першу чергу, з появою небезпеки або непевності в будь-якій сфері господарської діяльності та суспільно-економічного життя. У сучасній західній економічній літературі розглядають дві теорії ризику: класичну та неокласичну (рис. 5.1).

Рис. 5.1. Сутнісна характеристика теорій ризику Істотний недолік класичної теорії, на думку її критиків, полягає в обмеженості розуміння сутності ризику та його економічно-

го змісту. Відповідно до положень даної теорії ризик є чинником формування лише частини прибутку. Противники неокласичної теорії ризику наголошують на тому, що вона не враховує фактора задоволення від ризику, згідно з яким підприємець може піти на великий ризик. Говорячи про існування проблеми ризику у вітчизняній економіці, слід зазначити, що у 20-х роках XX ст. в колишньому СРСР було ухвалено ряд законодавчих актів, які містили поняття «виробничо-господарський ризик». Але вже з середини 30-х років «ризик» було оголошено буржуазним поняттям, явищем капіталістичного господарства, неприйнятним для соціалістичної економіки. Це мало сенс, хоча повністю з цим не можна погодитися в силу таких обставин: в умовах командної економіки існувала невизначеність, зумовлена наявністю експортно-імпортних операцій (місцеві товаровиробники продавали свою продукцію на зовнішньому ринку та купували необхідні товари, стикаючись, таким чином, із зовнішньоекономічними ризиками); завжди був ризик невиконання державних планів, що встановлювалися в наказовому порядку. Характерним для того періоду було існування ситуації, за якої у разі прийняття економічного рішення суб'єктами господарської діяльності останні не несли відповідальності за його реалізацію, а перекладали її на суспільство в цілому. Відсутність зацікавленості в результатах економічних рішень і була причиною відсутності ризику як такого. У порівнянні з ринковою економікою у плановій економіці об'єктом ризику виступала держава, що встановлювала й доводила до первинних ланок народного господарства планові завдання, визначала правила та норми, у межах яких відбувалася виробничо-господарська діяльність підприємств. У Радянському Союзі в 50-ті роки минулого століття здійснювався серйозний розвиток математичного апарата аналізів ризику стосовно теорії планування експерименту в технічних і природничих галузях знань [10]. Перші спроби поновити використання теорії ризику в управлінні діяльністю підприємства в умовах планової економіки відносяться до періоду появи російськомовного видання монографії угорських економістів на чолі з Т. Бачкай «Господарський ризик і методи його вимірювання» [3]. Ними було продовжено розвиток ідей неокласичної теорії ризику, обгрунтовано необхідність врахування ризику в процесі прийняття господарських рішень навіть у відносно стабільному середовищі планової економіки. Але існування ідеологічних міркувань стримувало подальший розвиток подібних праць.

Зростання на початку 90-х років XX ст. інтересу до проявів ризику в діяльності вітчизняних підприємств пов'язано з проведенням у країнах колишнього СРСР економічної реформи. В умовах демонополізації, приватизації, появи вільного підприємництва, формування ринкового середовища все частіше стали виникати неясність і невпевненість в отриманні очікуваного кінцевого результату. Стало зрозумілим, що ризикованість є невід'ємною супровідною умовою ринкової економіки. Ризик став однією зі складових успішного бізнесу, на який бізнесмени мають право відповідно до законодавства всіх цивілізованих країн. Перейшовши на шлях ринкових відносин, відповідні поправки до законодавства прийняла й Україна. Підприємницьку діяльність в Україні регулюють чотири основні документи: Конституція, Цивільний кодекс, Кримінальний кодекс і Господарський кодекс. Так, у Цивільному кодексі відзначено, що підприємницькою є самостійна, здійснювана на свій ризик діяльність, спрямована на систематичне одержання прибутку від користування майном, продажу товарів, виконання робіт чи надання послуг особами. Таким чином, суб'єкт підприємницької діяльності, а узагальнено — особа, що приймає рішення (ОПР), дістала право на ризик. У юридичному розумінні ризик відображає наявність факторів невизначеності в діях ОПР. З погляду права ризик починається там, де закінчується відповідальність за угодою чи на інших підставах. На сьогодні має місце неоднозначність у тлумаченні поняття «ризик» вітчизняними та зарубіжними вченими. Так, ми виділяємо такі підходи до інтерпретації даної категорії [ 1 8]: > ризик — це ймовірність (можливість) здобуття (тільки) небажаного результату (наприклад, імовірність втрати суб'єктом господарювання частини своїх прибутків [46] або (чи тільки) ймовірність сприятливого позитивного результату: удача, шанс отримати додатковий прибуток (можливість отримання значної вигоди в результаті здійснення підприємницької діяльності [30]; > ризик — невизначеність майбутнього стану, внутрішньої ситуації та зовнішнього середовища, невпевненість у результаті [39]; > ризик — це діяльність, пов 'язана з подоланням невизначеності у ситуації неминучого вибору, в процесі якої є можливість кількісно та якісно оцінити ймовірність досягнення передбачуваного результату та відхилення від мети [1]. В економічній літературі дуже поширений підхід до трактування «ризику» як імовірності недоотримання прибутку, втра-

ти ресурсів чи зазнання збитку в результаті здійснення певних дій, операцій в тому чи іншому напрямі підприємницької діяльності. Але на практиці існують випадки, коли ризик стає джерелом отримання додаткового підприємницького прибутку. Беручи до уваги згадані вище підходи, можна прийняти визначення ризику у господарській діяльності. Господарський ризик — це специфічна характеристика в господарській ситуації, в якій не виключається ймовірність виникнення непередбачуваних наслідків (можливого відхилення від цілей, бажаного результату; втрати суб'єктом господарювання частини своїх прибутків тощо). Ризик є зворотною стороною волі вибору, оскільки відсутність альтернатив зумовлює відсутність ризику. Першопричиною, необхідною умовою виникнення підприємницьких ризиків виступає невизначеність результатів діяльності. Слід зазначити, що вже понад сто років триває наукова дискусія з приводу взаємовідношення понять «ризик» та «невизначеність». Так, ще економісти неокласичної школи (кінець XIX — початок XX ст.) ототожнювали ризик із невизначеністю. Представники неокейнсианського напряму, навпаки, розрізняли категорії «ризик» і «невизначеність», що пов'язано з умовою: відомі чи ні суб'єкту, що приймає рішення, кількісні ймовірності появи визначених подій. Якщо ризик характерний для економічних систем з масовими явищами, то невизначеність має місце, як правило, в тих випадках, коли ймовірності наслідків доводиться визначати суб'єктивно через відсутність статистичних даних за попередні періоди [ЗО]. На сучасному етапі більшість учених-економістів дотримуються думки, згідно з якою поняття «ризик» та «невизначеність» не є тотожними. У ситуаціях ризику ми можемо використовувати об'єктивні значення ймовірностей для статистичного прогнозування (ймовірність можна визначити на підставі попереднього періоду), в той час як у ситуаціях із невизначеністю ймовірність використовується як суб'єктивна оцінка можливих наслідків. Даний погляд можна прокоментувати за допомогою схеми на рис. 5.2. Рішення, які неможливо запрограмувати, зазвичай приймаються в незвичайних, нестандартних ситуаціях. Більшість реальних господарських рішень знаходяться посередині. Всі рішення приймаються в умовах з наявністю ризико-вих обставин. Чим вищий рівень управління, тим, як правило, стрілка конкретних рішень схиляється в бік невизначеності та наростання ризику.

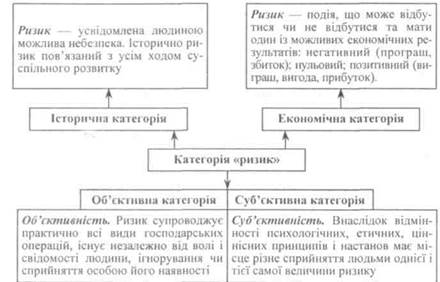

Рис. 5.2. Континуум структури управлінських рішень [11] Ризик являє собою одну з найскладніших економічних категорій, пов'язаних зі здійсненням господарської діяльності (рис. 5.3). Слід зазначити, що серед учених-економістів питання про природу проявів ризику залишається дискусійним. Адже для ризикових ситуацій характерним є вибір певних альтернатив, різне сприйняття людьми однієї і тієї самої величини ризику внаслідок відмінності психологічних, етичних, ціннісних принципів і настанов. У цьому полягає його суб'єктивність. Разом із тим ризик становить об'єктивний фактор, оскільки він супроводжує практично всі види господарських операцій, існує незалежно від волі та свідомості людини, ігнорування чи сприйняття особою його наявності. Отже, можна з упевненістю стверджувати, що ризик має суб 'єктивпо-об 'єктивну природу, і це дає змогу вибирати та розробляти більш адекватні методи та заходи щодо оптимізації його рівня. Для більш ґрунтовного розуміння природи ризику на рис. 5.4 розкриємо об'єкт, суб'єкт, риси цієї категорії, джерела та умови існування. Сутність ризику відображає взаємозв'язок і взаємодія основних його аспектів [1]: імовірність здобуття бажаного результату; можливість настання несприятливих, небажаних наслідків у процесі вибору альтернативи та її реалізації; імовірність відхилення від обраної мети чи невпевненість у її досягненні. Таким чином, ключовою рисою ризику є його ймовірнісна природа. Ступінь цієї ймовірності характеризується всією сукупністю як об'єктивних, так і суб'єктивних факторів.

Рис. 5.3. Сутність категорії «ризик» Поряд з цим ризику як одній з найскладніших категорій, пов'язаних з результативністю господарської діяльності, притаманні такі риси, як: > економічна природа (ризик проявляється на всіх етапах підприємницької діяльності, незалежно від її сфери; він прямо пов'язаний із дохідністю та економічними втратами у процесі господарювання); > альтернативність (ризик передбачає необхідність вибору з двох або кількох можливих варіантів рішень); > невизначеність результатів (очікуваний рівень ризику може коливатися в певному діапазоні, і його наслідком можуть бути як негативні, так і позитивні результати); ^ коливання рівня ризику (ступінь господарського ризику істотно варіює під упливом фактора часу, численних об'єктивних і суб'єктивних факторів, які перебувають у постійній динаміці); > постійність (повне усунення ризику неможливе внаслідок

Рис. 5.4. Характеристика ризику як економічної категорії Для розуміння природи підприємницького ризику фундаментальне значення має зв'язок ризику та прибутку. Проблема взаємовідношення даних категорій — одна з ключових концепцій у виробничо-господарській діяльності підприємств. Ризик є одним із факторів формування прибутку, тому отримання істотної частини прибутків зумовлено диференційованим управлінням ризиком. Перед кожним суб'єктом господарювання постає проблема вибору між високим прибутком від ризико-вих операцій (з небезпекою втратити на тільки прибуток, а й вкладений капітал) та низьким прибутком від безризикових проектів. Очевидно, що нульовий ризик забезпечує найнижчий прибуток (0;П,), а за найвищого ризику, R = R2, прибуток має найбіль- А. Сміт: «...досягнення навіть нормальної норми прибутку завжди пов'язано з більшим або меншим ризиком». І. Шумпетер: «...якщо ризики не враховують у господарському плані, тоді вони стають джерелом, з одного боку, збитків, а з іншого — прибутків». ше значення П = П3 (П3 > П2 > П,). Взаємозв'язок між прибутком і рівнем ризику можна зобразити графічно. З рис. 5.5 видно, що більш високий ризик пов'язаний з імовірністю отримання більш високого прибутку. Принциповий вибір стосовно прийняття ри-зикового рішення залежить від переваги підприємця між очікуваною прибутковістю (рентабельністю), вкладених у проект коштів та їх надійністю, під якою розуміється неризикованість, імовірність отримання прибутків.

/?, Яі РИЗИК Рис. 5.5. Залежність прибутку від рівня ризику Поява підприємницьких ризиків зумовлена численними факторами — умовами, які можуть викликати та спричинити невизначеність результатів здійснення господарської діяльності. Можна запропонувати такий підхід до визначення факторів впливу на рівень підприємницького ризику як, наприклад, на рис. 5.6. Основними критеріями визначення факторів підприємницького ризику виступають: джерело виникнення (зовнішні та внутрішні фактори); ступінь впливу (фактори прямої та непрямої дії). Фактори прямої дії безпосередньо впливають на результати підприємницької діяльності та рівень ризику. Фактори непрямої дії не впливають безпосередньо на дані процеси, але зумовлюють їх зміну. Параметри, що характеризують внутрішню діяльність підприємства, є внутрішніми; зовнішніми факторами є параметри, що характеризують зовнішнє середовище суб'єкта господарювання.

Рис. 5.6. Фактори впливу на ступінь підприємницького ризику Основними внутрішніми факторами ризику, залежно від сфер господарської діяльності підприємства, вважають — виробництво, обіг, управління. Виробничий процес являє собою сукупність взаємозалежних основних, допоміжних і обслуговуючих процесів праці. У виробничій сфері виділяють чинники ризику основної та допоміжної діяльності. До факторів ризику основної виробничої діяльності належать: достатній рівень технологічної дисципліни, аварії, позапланові зупинки устаткування чи переривання технологічного циклу підприємства через вимушене переналагодження устаткування (наприклад, унаслідок несподіваної зміни параметрів чи сировини, матеріалів, які використовуються в технологічному процесі) тощо. Фактори ризику допоміжної виробничої діяльності — це перебої в енергопостачанні; подовження, порівняно із запланованими, термінів ремонту устаткування; аварії допоміж- них систем; непідготовленість інструменії іьного господарства підприємства до освоєння нового виробу тощо. Факторами ризику у сфері обслуговування виробничих процесів підприємства можуть бути збої в роботі служб, що забезпечують безперебійне функціонування основного і допоміжного виробництва, наприклад, аварія, пожежа в складському господарстві, вихід з ладу (повний чи частковий) обчислювальних потужностей у системі обробки інформації тощо. Причиною погіршення економічного становища підприємства може стати недостатня патентна захищеність продукції підприємства та технології її виготовлення, внаслідок чого конкуренти освоїли випуск аналогічної продукції. У сфері обігу діяльність підприємства може зазнати впливу таких факторів, як: порушення підприємствами-партнерами погоджених графіків постачання сировини, невмотивована відмова оптових споживачів оплатити чи вивезти замовлену готову продукцію, банкрутство чи самоліквідація контрагентів, ділових партнерів. Внутрішні фактори ризику управлінської діяльності можна класифікувати за рівнем у процесі прийняття рішень. На рівні прийняття стратегічних управлінських рішень виділяють такі внутрішні фактори ризику: хибний вибір чи неадекватне формулювання цілей підприємства, що призводить до ймовірності розробки стратегії в помилковому напрямі; неправильна оцінка стратегічного потенціалу підприємства, спричинена погрішністю вхідних даних, помилковою оцінкою ступеня автономності підприємства, фактичного розмежування прав власності тощо; хибний прогноз розвитку зовнішнього господарського середовища в довгостроковій перспективі тощо. Ризик у прийнятті рішень на тактичному рівні насамперед пов'язаний з імовірністю часткової втрати чи перекручування змістової інформації під час переходу від стратегічного планування до тактичного. Основний фактор ризику даної групи полягає в низькій якості управління підприємством. На будь-якому рівні прийнятих рішень присутні як зовнішні, так і внутрішні стосовно даного підприємства фактори ризику. Можна припустити, що для стратегічних рішень кількість і роль зовнішніх факторів ризику значно вищі, ніж для тактичних чи оперативних. Описані фактори є інтегральними. Чітке усвідомлення причин усіх видів ризику та визначення розміру їх впливу на прогнозовані результати дуже важливе для своєчасного та ефективного менеджменту. Виділяють такі функції ризику, як: інноваційна, регулятивна, захисна, компенсаційна, соціально-економічна й аналітична (рис. 5.7). Інноваційна функція Стимулювання пошуку шляхів нетрадиційного розв'язання проблем, що стоять перед суб'єктом господарювання. Більшість підприємств досягають успіху, стають конкурентоспроможними на основі інноваційної діяльності, пов'язаної з ризиком

Регулятивна функція т Конструктивний аспект. Можливість виконання ризиком ролі каталізатора під час здійснення господарських операцій, оскільки він зумовлює новаторський пошук та підприємницьку активність Деструктивний аспект. В умовах неповної інформації без належного врахування закономірностей розвитку явища ризик може стати виявом авантюризму, суб'єктивізму

Захисна функція Історико-генетичний аспект. Юридичні та фізичні особи змушені шукати кошти і форми захисту від небажаної реалізації ризику Соціально-правовий аспект. Об'єктивна необхідність законодавчого закріплення поняття «правомірність ризику», правового регулювання страхової діяльності

Компенсаційна функція т Забезпечує компенсаційний успіх (позитивну компенсацію) — додатковий, порівняно з плановим, прибуток у випадку успішного результату (реалізації шансу)

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-08; просмотров: 572; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.117.72.24 (0.016 с.) |

висновки

висновки