Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Визначення оптимального обсягу продукціїСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Приклад 7.2 Фірма планує вкласти певну частину своїх коштів у розвиток економічної діяльності. Альтернативні варіанти розвитку задано певними стратегіями. Зовнішньоекономічні умови (з/е), які впливатимуть на показники ефективності кожної стратегії, ймовірні. Виграші за реалізації кожної стратегії та ймовірності зовнішньоекономічних умов наведено в табл. 1.

Таблиця 2 ЕФЕКТИВНІСТЬ СТРАТЕГІЙ

Оскільки ми знаємо, що чим більша середня ефективність стратегії, тим вигідніша стратегія, то, керуючись матрицею табл. 2 прикладу 7.1, бачимо, що третя стратегія має найбільшу середню ефективність і є найвигіднішою, а решта стратегій № 1; 2; 4; 5; 6 найменш ефективні. 2. Кількісна оцінка ризикованості кожної стратегії на основі показників варіації: а) за дисперсією:

Результати розрахунків подано в табл. 3. Таблиця З ДИСПЕРСІЇ СТРАТЕГІЙ

Дисперсія є одним з абсолютних показників кількісної оцінки ризику. Чим більша дисперсія, тим більший ризик притаманний стратегії. Виходячи з цього стратегія № 5 характеризується меншим ризиком, ніж решта стратегій, тобто за цим показником п 'ята стратегія є вигіднішою; б) на основі стандартного відхилення (сигма):

Таблиця 4 СТАНДАРТНЕ ВІДХИЛЕННЯ

Сигма — це середнє лінійне відхилення від фактичного значення прибутку, показник мобільної ефективності (у світовій літературі — ризик). Звідси чим менше сигма, тим надійніша стратегія. Тож за цим показником найвигіднішою є п'ята стратегія; в) за коефіцієнтом варіації:

Таблиця 5 КОЕФІЦІЄНТ ВАРІАЦІЇ

Чим більше значення коефіцієнта варіації, тим більш ризикованою та менш ефективною є стратегія. За цим показником вигідніша п 'ята стратегія; г) за семіваріацією:

Результати розрахунків подано в табл. 6. Таблиця 6 СЕМІВАРІАЦІЯ

Додатна семіваріація \SyAR) характеризує середні квадратичні відхилення тих значень прибутку, які більші за нього. Тобто, чим більший цей показник, тим більший очікуваний від стратегії прибуток. За даних умов, вигіднішою є друга стратегія.

д) за семіквадратичним відхиленням:

Таблиця 7 СЕМІКВАДРАТИЧНЕ ВІДХИЛЕННЯ

Додатне семіквадратичне відхилення характеризує відхилення абсолютної величини очікуваного прибутку (можливе збільшення прибутку). Тобто, чим більше додатне семіквадратичне відхилення, тим більшим може виявитись абсолютне значення фактичного очікуваного прибутку. За даних умов кращою є друга стратегія. Від'ємне семіквадратичне відхилення характеризує відхилення абсолютного значення прогнозованих утрат (можливе збільшення втрат), тобто більше значення від'ємного сем і квадратичного відхилення вказує на можливість збільшення абсолютної величини передбачуваних утрат. Це свідчить про перевагу п 'ятої стратегії; є) за коефіцієнтом ризику:

Результати розрахунків подано в табл. 8. Таблиця 8 КОЕФІЦІЄНТ РИЗИКУ»

Чим менший коефіцієнт ризику (Kr), тим менший ризик. За цим показником найвигіднішою є четверта стратегія. 3. Інтервальна оцінка ефективності кожної стратегії та визначення типу ризику кожної з них. Для її визначення необхідно розрахувати граничну похибку, яка є абсолютним показником інтегральної оцінки ризику. Результати розрахунків подано в табл. 9. Таблиця 9 ГРАНИЧНІ ПОХИБКИ

Додамо граничну похибку до середньої ефективності (математичного сподівання) й дістанемо максимально можливий рівень ефективності із заданою ймовірністю: аітах=Мі+Аі. У результаті віднімання матимемо мінімально можливе значення очікуваної ефективності: a, min = М, - Af. Чим менше значення граничної похибки (граничного відхилення), тим безпечніша й надійніша стратегія. Такою є п 'ята стратегія. Результати розрахунків подано в табл. 10. Таблиця 10 МАКСИМАЛЬНО ТА МІНІМАЛЬНО МОЖЛИВИЙ РІВЕНЬ ЕФЕКТИВНОСТІ

За табл. 10 ми можемо проаналізувати зміни граничних інтервалів ефективності стратегій: — а,тах характеризує максимальну границю інтервалу ефективності, тобто очікувані прибутки; тут кращою є третя стратегія; — a,min характеризує мінімальне значення інтервалу ефективності; коли воно від'ємне, тоді ми можемо бачити розмір утрат; виходячи з цих умов вигіднішою є п'ята стратегія, завдяки своїй не збитковості та найбільшому додатному значенню. Визначимо ризик на основі розмаху варіації:

Результати розрахунків подано в табл. 11. Чим більше розмах варіації, тим більший ризик притаманний стратегії. Отже, п 'ята стратегія є найменш ризикованою.

• стратегія S4 принесе прибуток у розмірі 12,37 %; стратегія є прибутковою. • стратегія 5, принесе прибуток у розмірі 41,&6 %; це прибуткова стратегія, яка є найвигіднішою за всіма показниками; • стратегія S(, завдасть збитків у розмірі 47,1 %; стратегія збиткова, але ризик — допустимий. Оцінювання господарського ризику передбачає необхідність побудови кривої ризику — кривої розподілу ймовірностей виникнення певного рівня втрат/прибутку. Це надзвичайно складна задача, тому на практиці доводиться обмежуватися спрощеними підходами, оцінюючи ризик за одним або кількома показниками. Процес побудови кривої ризику, як правило, включає такі етапи: 1) встановлення зон ризику, в рамках яких утрати не перевищують визначеного рівня; 2) визначення залежності ймовірності утрат від їх рівня; 3) побудова типової кривої ймовірностей одержання певного рівня прибутку; 4) побудова кривої ризику на основі кривої ймовірностей отримання певного рівня прибутку та зон ризику. На рис. 7.3 схематично показано основні зони ризику, які повинні враховуватися під час оцінки ризику конкретного виду діяльності.

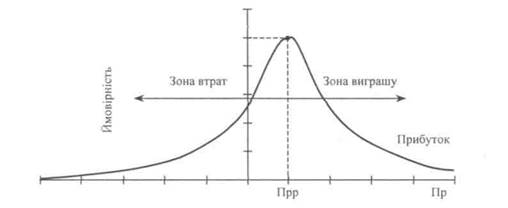

Рис. 7.3. Основні зони ризику підприємницької діяльності Умовні позначення: Пр — прибуток; Вр — виручка; Вт — втрати; Вк — власні кошти підприємства; Ні. 5 — коефіцієнт ризику (відношення всього капіталу підприємства до суми його активів; відношення можливих утрат до розміру власних коштів підприємства). Наступним етапом у процесі оцінювання ризикованих ситуацій є встановлення залежності ймовірності втрат від їх рівня. Розглянемо прибуток як випадкову величину та побудуємо спочатку криву розподілу ймовірностей одержання певного рівня прибутку (рис. 7.4).

Рис. 7.4. Типова крива ймовірностей одержання певного рівня прибутку При цьому слід дотримуватися таких припущень: > найбільш імовірним є отримання прибутку, що дорівнює його очікуваній величині (Прр); за результатами багаторічних спостережень така ймовірність на промислових підприємствах становить переважно від 0,8 до 0,95; імовірність (Ір) отримання прибутку максимальна, відповідно значення (Прр) можна вважати математичним сподіванням прибутку. Ймовірність прибутку, більшого або меншого порівняно з розрахунковим тим нижча, чим більше такий прибуток відрізняється від розрахункового, тобто значення ймовірності відхилення від розрахункового прибутку монотонно спадають за зростання відхилень; > імовірність винятково великих (теоретично нескінченних) втрат практично дорівнює нулю, оскільки втрати явно мають верхню межу (не враховуються витрати, які неможливо кількісно оцінити); > втратами прибутку (АПр) вважається його зменшення порівняно з розрахунковою величиною Прр. Якщо реальний прибуток дорівнює Пр, то АПр = Прр - Пр. Хоча прийняті припущення певною мірою відносні (можуть не дотримуватися для всіх видів господарських ризиків), проте здебільшого вони правильно відображають закономірності зміни підприємницького ризику. При цьому такі припущення базуються на підході, згідно з яким прибуток, як випадкова величина, підпорядкований нормальному або близькому до нормального закону розподілу з погляду ймовірності одержання певної його суми. На основі кривої ймовірностей отримання певного рівня прибутку та зон ризику побудуємо криву ризику (рис. 7.5). Фактично це та сама крива, але побудована в іншій системі координат.

Для побудови кривої ризику обмежимося даними про ймовірність виникнення втрат у точках 1, 2, 3, 4. Здобуттю більш точного результату сприяє визначення проміжних величин ймовірності появи витрат. Слід зауважити, що частота виникнення певних утрат, інтенсивність, форма кривої ризику на графіку будуть різними відповідно для виробничого, комерційного, фінансового та валютного ризиків. Прийняття остаточного рішення щодо здійснення конкретного підприємницького проекту вимагає визначення граничного рівня господарського ризику. Можна орієнтуватися на такі показники, як 0,1, 0,01 та 0,001 відповідно для допустимого, критичного та катастрофічного ризиків. Але специфічність умов функціонування будь-якого підприємства зумовлює різні значення граничного показника [46]. Умовні позначення: Вп — імовірність втрати всього прибутку; Вкр — імовірність втрат, що дорівнюють величині виручки; Вкт — імовірність втрат, що дорівнюють величині власних коштів підприємства; ПР — прибуток; ВР — величина виручки; МП — власні кошти підприємства. 7.3. Методи кількісного оцінювання підприємницьких ризиків Для кількісного визначення ступеня ризику на підприємстві в науковій та спеціальній літературі розглянуто безліч методів оцінювання, але найбільшого практичного застосування набули такі методи, як: статистичний, метод експертних оцінок, метод аналізу доцільності витрат, метод використання аналогів. Статистичний метод використовується за стабільності внутрішнього та зовнішнього середовища діяльності підприємства. Для розрахунку ймовірностей виникнення витрат за даним методом проводиться аналіз статистичної інформації відносно результативності здійснення суб'єктом господарювання певних операцій за відповідний проміжок часу. Імовірність виникнення певного рівня втрат розраховується за формулою:

де F — імовірність виникнення певного рівня втрат; jV° — число випадків настання конкретного рівня втрат; ТУзаг — загальна кількість випадків у статистичній вибірці, включаючи й успішні операції даного виду. Сутність статистичного методу оцінки ризикованих подій базується на теорії ймовірностей розподілу випадкових величин. Маючи достатньо інформації про реалізацію визначених видів ризику в минулих періодах для конкретних видів підприємницької діяльності, суб'єкт господарювання здатен оцінити ймовірність реалізації їх у майбутньому. Имовірнісно-статистичний підхід передбачає використання як критеріїв таких характеристик випадкової величини, як: математичне сподівання, медіана, дисперсія. Вони визначаються функцією розподілу випадкового збитку, який відповідає розглядуваному ризику. Для розрахунку ступеня певного виду ризику необхідно знати закон його розподілу, тобто знати, за яких умов він може бути реалізований, як його реалізація відображатиметься на діяльності суб'єкта господарювання. Використовуючи описану вище методику, суб'єкти підприємницької діяльності можуть розрахувати ступінь ризику практично для будь-якого напряму діяльності, портфеля інвестицій чи замовлень. Прикладом використання статистичного методу служить оцінка галузевого ризику, або р-ризику, оцінка ризи- ків клієнта, розрахунок конкурентних ризиків. Статистичний ме У тих випадках, коли інформація обмежена, для кількісного аналізу ризику використовуються аналітичні методи, або стандартні функції розподілу ймовірностей, наприклад, нормальний розподіл або розподіл Гауса, метод показників (експоненціальний) розподілу ймовірностей, який доволі широко застосовують у теорії масового обслуговування. Ймовірнісна оцінка ризиків математично достатньо розроблена, але спиратися тільки на математичні розрахунки в підприємницькій діяльності не завжди доцільно, оскільки точність розрахунків багато в чому залежить від вихідної інформації. Експертний метод (метод експертних оцінок) визначення ступеня ризику використовують за браку статистичної інформації в минулому періоді, або коли проводиться оцінка ризиків напряму підприємницької діяльності, що не має аналогів, а це, як правило, також не дає можливості аналізувати минулі показники. Він вважається більш суб'єктивним, порівняно з іншими методами. Експертне оцінювання ймовірності втрат проводиться за таким алгоритмом: — формування цілей проведення експертної оцінки; — постановка задачі; — створення робочої групи для виконання обсягу робіт, передбачених етапами, що зазначені нижче; — підбір членів експертної групи (керівники, провідні спеціалісти, зовнішні експерти, працівники страхових компаній); оптимальним складом групи експертів для підприємств середніх розмірів є чотири особи; визначення компетентності за формулою:

— обробка результатів опитування, яка полягає у визначенні середніх показників імовірності втрат певних рівнів. Вони можуть розраховуватися як середньозважена величина за коефіцієнтами компетентності згідно з формулою:

де ВСj — середньозважена величина ймовірності втрат z'-го рівня; ВСу — значення ймовірності втрату'-го рівня, що визначив z'-й експерт. Завдяки даному методу група експертів відокремлює складові комплексу ризиків, що піддаються управлінню, та робить висновки про ймовірність виникнення ризиків та ступінь їх впливу на діяльність фірми. Експертні методи засновані на опитуваннях кваліфікованих спеціалістів (штатні фахівці підприємства та запрошені) і подальшій математичній обробці результатів опитування. Експерти дають бальні оцінки щодо ймовірності виникнення того або іншого виду ризику, а також ступеня його впливу на діяльність підприємства. Еоло-вна умова досконалої експертної оцінки — недопущення впливу експертів один на одного (так звана дельфійська процедура). Експертні методи широко застосовуються для визначення рівня ймовірності виникнення інфляційного, інвестиційного, валютного ризиків. Використовуючи даний метод, слід мати на увазі, що: правильність експертних оцінок (за результатами аналізу) набагато нижча від 50 %; найсуттєвіша причина неточності екс- пертних оцінок полягає у системному характері явищ, які відбуваються у світі; метод експертної оцінки спрацьовує тільки на стадіях еволюції системи. Існує кілька загальновідомих і найбільш застосовуваних методик оцінки ступеня ризику на підставі використання методу експертних оцінок. Методика Швейцарської банківської корпорації включає чотири етапи: визначення основних напрямів аналізу; збір вихідних даних, їх попереднє групування та опрацювання; процес безпосереднього прогнозування й визначення ступеня ризику за окремими аналізованими елементами (напрямами підприємницької діяльності); визначення сукупного ступеня ризику.

За даною методикою оцінюється чинники впливу на підприємницьку діяльність, схематично представлені на рис. 7.6. Оцінювання проводиться за десятибальною шкалою: 1—3 бали — низький ризик; 4—6 балів — помірний ризик; 7—9 балів — високий ризик; 10 балів — надвисокий ризик. Оцінювання параметрів здійснюється також і для бази порівняння (наприклад, економіки власної країни), після чого виконується процедура порівняння. На підставі даної методики можна судити про фінансову стійкість економіки, а отже і про рівень ділової активності суб'єктів господарювання. Перевагами даної методики є можливість вибору оптимального варіанту розвитку зовнішньоекономічної діяльності за наявності альтернативних варіантів та гнучкість, що забезпечується можливістю коригування результатів початкового аналізу. Інша широковідома методика для визначення ступеня ризику в цілому по економіці країни розроблена фірмою BERI (Німеччина). На підставі опитування 100 незалежних експертів розраховується спеціальний індекс, який дає змогу оцінити ступінь ризику економіки. Опитування за цією методикою включає 15 питань, кожне з яких має максимальну питому вагу (табл. 7.18). Відповідям на поставлені запитання передує всебічний, глибокий аналіз порушених тем. Після проведення розрахунку складеного індексу BERI та порівняння його показань в іншій країні (країнах) доходять висновку, економіка якої з них має найвище значення індексу, тобто є більш стабільною, а отже, і менш ризикованою. Таблиця 7.18 ОЦІННІ КРИТЕРІЇ ІНДЕКСУ BERI

Закінчення табл. 7.18

Слід зазначити, що специфічна особливість вищеописаних методик полягає у визначенні ступеня ризику для економіки всієї країни без урахування специфіки різноманітних напрямів підприємницької діяльності. Спеціальні методики експертної оцінки ступеня ризику конкретного напряму діяльності підприємства повинні розроблятися як з огляду на ступінь ризику в даній економіці (основою для цього можуть служити методики Швейцарської банківської корпорації та BERI), так і з урахуванням специфічних особливостей даного суб'єкта господарювання, тимчасового простору, охоплюваного аналізом. Аналітико-розрахунковий метод пропонується використовувати в разі управління ризиком за нестабільності умов функціонування підприємства. Для кількісної оцінки рівня ризику аналітичним методом використовується ряд показників: аналіз чутливості, точка беззбитковості, перевірка стійкості. Алгоритм визначення ступеня ризику за аналітико-розрахунковим методом включає такі етапи: 1. Підготовка до аналітичного опрацювання інформації, що містить: • визначення ключового параметра, відносно якого здійснюється оцінка конкретного напряму підприємницької діяльності (наприклад, обсяг продажів, рентабельність тощо); • відбір чинників, що впливають на діяльність фірми, а отже, і на ключовий параметр (наприклад, рівень інфляції); • розрахунок значень ключового параметра на всіх етапах виробничого процесу (НДДКР, впровадження у виробництво, повне виробництво, відмирання даного напряму діяльності). 2. Побудова діаграм залежності обраних результуючих показників від величини вхідних параметрів; їх зіставлення та виділення основних показників, які найбільшою мірою впливають на даний вид (або групу видів) підприємницької діяльності. 3. Визначення критичних значень ключових параметрів (наприклад, розрахунок критичної точки виробництва). 4. Аналіз, на підставі здобутих критичних значень ключових параметрів і чинників, можливих шляхів підвищення ефективності й стабільності роботи підприємства, зниження ступеня ризику. Даний метод широко використовується для оцінювання ризику неплатоспроможності фірми, ризику втрати фінансової стійкості. Статистичний, експертний, розрахунково-аналітичний методи є прикладними способами побудови кривих імовірностей виникнення втрат. Статистичний метод передбачає вивчення статистики втрат, що мали місце в аналогічних видах підприємницької діяльності, встановлення частоти появи визначених рівнів утрат. Використовуючи експертний спосіб, експерти повинні надати власні оцінки ймовірностей виникнення визначених рівнів утрат, за якими можливо знайти середні значення експертних оцінок та з їх допомогою побудувати криву розподілу ймовірностей. Можна також встановити експертним шляхом показники найбільш імовірних допустимих, критичних, катастрофічних утрат і за цими крапками відтворити орієнтовно всю криву розподілу ймовірностей цих утрат. Рейтинговый метод. Система рейтингового оцінювання складається з таких елементів: системи оцінних коефіцієнтів; шкали вагомості цих коефіцієнтів (за потреби); шкали оцінки значень здобутих показників; формули розрахунку остаточного рейтингу. У процесі розробки життєздатної системи рейтингової оцінки постає проблема вибору еталону для порівняння (порівняння з умовним еталонним підприємством цілком можливе, але вибір такого еталону вимагає уточнення для кожного виду ризику). Необов'язково вибирати з-поміж великої кількості підприємств найкраще, зручніше просто вибрати серед показників переліку підприємств найкращі та сформувати з них еталон для порівняння. Наявність у рейтинговій оцінці певних еталонних значень передбачає, що рейтинг обчислюється методом відстаней або різниць між реальним та еталонним значеннями. Для визначення остаточного рейтингу ранжуються не значення, а відстані. Традиційний рейтинг виключає операцію ранжування відстаней, що економить час. Нормативний метод є дуже зручним для оцінювання ризику. Систему нормативів можна розглядати як один із варіантів рейтингового методу з тією різницею, що шкала оцінки заздалегідь сформована та складається з мінімуму значень ранжування. Порівняння з нормативом здійснюється за шкалою «низький ризик — нормальний ризик — високий ризик». Сутність методу аналогів полягає в тому, що хіід час аналізу ступеня ризику певного напряму діяльності доцільно використовувати дані про розвиток аналогічних напрямів у минулому. За цим методом оцінка ймовірності втрат виконується у послідовності, що передбачає: • проведення аналізу минулих факторів ризику на основі різноманітних інформаційних джерел (звіти компаній про їхню діяльність за попередні роки; інформація, що поширюється державними організаціями; дані страхових компаній); • обробку здобутих даних для виявлення залежностей між запланованими результатами діяльності та врахування потенційних ризиків. Слід зазначити, що будь-який напрям діяльності підприємства перебуває в постійному розвитку. Тому найбільш оптимальним є порівняння минулих і теперішніх показників у межах однієї стадії розвитку. В іншому разі можливість допущення помилки у процесі проведення аналізу досить висока. Використання методу аналогів доцільне, коли необхідно виявити ступінь ризику будь-якого інноваційного напряму діяльності підприємства за відсутності бази для порівняння, за необхідності оцінки інвестиційного чи кредитного ризику. Метод аналізу доцільності витрат має найбільше практичне застосування й орієнтований на ідентифікацію потенційних зон ризику. Перевитрата коштів може бути спричинена одним з чотирьох основних факторів або їх комбінацією: початковою недооцінкою вартості; зміною границь проектування; різницею в продуктивності; збільшенням початкової вартості. Ці фактори можуть бути деталізовані. На основі типового переліку складають контрольний перелік для конкретного заходу (проекту) або його елементів. У зв'язку з цим необхідно враховувати три показники фінансової стійкості підприємства для визначення ризику фінансових коштів. Пропонується розрахувати такі показники фінансової стійкості підприємства [37]: 1) надлишок (+) або нестача (- 0) власних коштів (± Ес); 2) надлишок (+) або нестача (-) власних, середньострокових і довгострокових позикових джерел формування запасів і витрат (±ЕТ); 3) надлишок (+) або нестача (-) загальної величини основних джерел формування запасів та витрат (± Ен). Розрахунок цих показників дає можливість визначити сферу фінансової стійкості підприємства та ступінь ризикованості. Під час ідентифікації сфер фінансової ситуації використовується трикомпонентний показник:

де функція визначається таким чином: (7.15)

Для аналізу ризику загальний фінансовий стан фірми можна розділити на п'ять сфер. Характеристика фінансових сфер та відповідні їм умови фінансового стану підприємства подано в табл. 7.19. Таблиця 7.19

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-08; просмотров: 736; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.140.188.174 (0.012 с.) |

(2)

(2) (3) Результати розрахунків подано в табл. 4

(3) Результати розрахунків подано в табл. 4 (4) Результати розрахунків подано в табл. 5

(4) Результати розрахунків подано в табл. 5 (5)

(5) Від'ємна семіваріація [sVAR) характеризує середні квадратичні відхилення тих значень прибутку, які менші за нього. Тобто, чим менші від'ємна семіваріація, тим менші прогнозовані втрати. За цим показником вигіднішою є п 'ята стратегія;

Від'ємна семіваріація [sVAR) характеризує середні квадратичні відхилення тих значень прибутку, які менші за нього. Тобто, чим менші від'ємна семіваріація, тим менші прогнозовані втрати. За цим показником вигіднішою є п 'ята стратегія; (6) Результати розрахунків подано в табл. 7.

(6) Результати розрахунків подано в табл. 7. (7.7)

(7.7)

(9)

(9)

(7.1)

(7.1)

(7.13)

(7.13)

(7.14)

(7.14) (7.16)

(7.16)