Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Методы организации финансовой деятельности предприятийСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

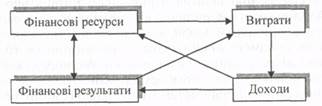

Финансовая деятельность предприятий может быть организована тремя методами, а именно: - коммерческий расчет; - неприбыльная деятельность; - сметное финансирование. Отличие между отдельными методами заключается в схеме организации финансовой деятельности, то есть в установлении взаимозависимости между финансовыми ресурсами и источниками их формирования, доходами, расходами и финансовыми результатами. Основной метод финансовой деятельности – коммерческий расчет. При нем финансовая деятельность строится по такой схеме:

Определяющую роль в формировании финансовых ресурсов при этом методе играют собственные средства, которые покрывают значительную часть расходов, а также являются обеспечением полученных кредитов. Бюджетные ассигнования и поступления из целевых и централизованных фондов исполняют вспомогательную роль, а сбалансирование потребностей в финансовых ресурсах осуществляется с помощью кредита. Целью деятельности является получение прибыли. Основой высокоэффективного функционирования предприятий в условиях рыночной экономики является осуществление финансовой деятельности на основах коммерческого расчета. Коммерческий расчет является рациональным и высокоэффективным методом финансовой деятельности. Он побуждает предприятие к поиску достаточных и дешевых финансовых ресурсов, рационального их размещения, минимизации расходов и максимизации доходов и прибыли. Коммерческий расчет присущий рыночной экономике. Именно он, а не рыночные отношения сами по себе, способствует высокоэффективному ведению хозяйства. Коммерческий расчет основывается на таких принципах: - полная хозяйственная и юридическая самостоятельность; - самоокупаемость; - прибыльность; - самофинансирование; - финансовая ответственность. Все принципы между собой тесно взаимосвязанные и представляют единое целое. Несоблюдение хотя бы одного из них сразу же сводит на нет эффективность коммерческого расчета. Вместе с тем определяющим принципом является хозяйственная и юридическая самостоятельность. Необходимость установки полной хозяйственной и юридической самостоятельность выплывает из требования четкой определенности относительно прав собственности на финансовые ресурсы, полномочий в определении оптимальных направлений их размещения и ответственности за использование привлеченных ресурсов. Хозяйственная самостоятельность дает возможность самостоятельно принимать решение по вопросам производственной и финансовой деятельности. Юридическая самостоятельность проявляется в предоставлении прав юридической личности, которая имеет соответствующий адрес, счета в банках и самостоятельный баланс, с помощью которого определяют финансовые результаты. Установка хозяйственной и финансовой обособленности дает возможность установить четкую зависимость между усилиями данного предприятия и его финансовыми результатами. Недопустимо, чтобы решения по вопросам деятельности предприятия принимались одними лицами, а ответственность за результаты этой деятельности возлагались на предприятия. Самоокупаемость является вторым по значению принципом в системе коммерческого расчета. Она означает покрытие расходов на простое воссоздание производства за счет полученных доходов. Погашение привлеченных кредитов и уплата процентов осуществляется за счет полученных доходов или соответствующего материального обеспечения займов. Принцип самоокупаемости означает, что финансовая деятельность предприятия основывается на таком вложении средств, которое обязательно должно окупиться, то есть обеспечивается стабильный круговорот финансовых ресурсов. В финансовой практике различают полную и частичную самоокупаемость. Полная самоокупаемость означает полное покрытие расходов за счет полученных доходов. При частичной самоокупаемости полученные доходы покрывают лишь часть осуществленных расходов. Частичная самоокупаемость может быть как непредвиденным следствием изменения конъюнктуры рынка и снижения уровня цен на определенную продукцию, так и запланированным явлением, когда сознательно поддерживается невысокий уровень цен на отдельную продукцию. Непредвиденная частичная самоокупаемость ведет к убыткам, запланированная – нуждается в установлении соответствующих источников возмещения потерь доходов. Как правило, запланированная частичная самоокупаемость определяется государственной ценовой политикой для определенных товаров и услуг. Например, в большинстве стран мира на сельхозпродукцию цены поддерживаются на невысоком уровне, в результате чего государство предоставляет субсидии из бюджета ее производителям. Прибыльность, которая является логическим продолжением принципа самоокупаемости, означает, что полученные доходы должны не только покрыть проведенные расходы, но и сформировать прибыль. Прибыль играет чрезвычайно важную роль. Во-первых, это цель предпринимательской деятельности, чистый доход владельцев предприятия. Во-вторых, это критерий эффективности деятельности предприятия. В прибыли, как конечному результативному показателю, отражаются все позитивные и негативные факторы, которые характеризуют работу предприятия. В-третьих, прибыль является основным источником наращивания финансовых ресурсов и расширения производства. В условиях рыночной экономики выживают только те предприятия, которые постоянно развиваются. Возможности же развития непосредственно зависят от массы полученной прибыли. Прибыль играет важную стимулирующую роль для предприятия, нацеливая его на максимизацию доходов и минимизацию расходов. При этом рыночные механизмы способствуют установке оптимального уровня рентабельности продукции (работ, услуг). С одной стороны, предприятие заинтересовано в максимальном размере прибыли, однако, с другой, это повлечет рост цены, а следовательно и уменьшение объемов продажи и суммы полученной прибыли. Этот противовес двух компонентов и ведет к определению оптимального уровня рентабельности, который обеспечивает достаточность прибыли для развития производства и формирования личных доходов предпринимателей и дает возможность максимально снизить уровень цен. Именно ценовой фактор является основной составляющей конкуренции. Самофинансирование предусматривает покрытие расходов на развитие производства за счет полученной прибыли и привлеченных кредитов, которые, в свою очередь, также погашаются за счет прибыли. Это очень важный принцип коммерческого расчета, поскольку предприятие должно именно заботиться о развитии производства. Этот принцип устанавливает взаимосвязь между развитием предприятия и финансовыми результатами его деятельности. Он обеспечивает рациональное использование заработанных и привлеченных финансовых ресурсов, ведь цель самофинансирования заключается не в том, чтобы просто самостоятельно потратить определенную сумму средств, а в том, чтобы получить определенный эффект. Результатом такого вложения средств должен быть прирост прибыли. Финансовая ответственность является итоговым принципом коммерческого расчета и обеспечивает его действие. Сущность этого принципа заключается в том, что предприятие несет полную ответственность за финансовые результаты своей деятельности. Полученные убытки покрываются за счет собственных средств. Если размер убытков настолько взрывает финансовую базу предприятия, что оно не в состоянии продолжать деятельность, то тогда принимается решение о банкротстве. В случае банкротства устанавливается финансовая ответственность предприятия перед его кредиторами. Ликвидационная комиссия в соответствии с действующим законодательством устанавливает очередность возмещения долгов и убытков. Термин «коммерческий расчет» достаточно созвучный с «хозяйственным расчетом». Хозрасчет как метод организации финансовой деятельности применялся в условиях плановой административной экономики. Установленные принципы хозрасчета практически идентичны рассмотренным принципам коммерческого расчета. Однако если последний надежно обеспечивает эффективное ведение хозяйства, то хозрасчет практически никогда не давал реальных результатов. Объяснялось это очень просто. Принципы коммерческого расчета для предприятия являются реальностью, тогда как принципы хозрасчета были лишь декларативными. Да, предприятия в условиях плановой экономики никогда не имели полной хозяйственной обособленности и самостоятельности. Государственные органы, в подчинении которых они находились, в большей или меньшей степени определяли деятельность предприятия. Постоянно стояла проблема расширения хозяйственной самостоятельности предприятий. Принцип самоокупаемости более-менее придерживался, однако достаточно часто убытки предприятий покрывались из бюджета. Аналогично действовал принцип прибыльности. Полученные прибыли и уровень рентабельности определялись не столько результатами деятельности предприятий, сколько уровнем установленных государством цен. Принцип финансовой ответственности совсем не действовал, напротив, всегда подчеркивалось, что социалистическое предприятие не может обанкротиться. Следовательно, хозрасчет был ограниченным вариантом коммерческого расчета. Эта ограниченность приводила к невысокой его эффективности. Если коммерческий расчет ставит предприятие в такие условия, что плохо работать оно просто не может, иначе не получит достаточной прибыли или вообще станет банкротом, то хозрасчет не создавал предпосылок для эффективного ведения хозяйства. Именно поэтому неоднократно провозглашался переход к полному хозрасчету, хотя никогда не признавался его ограниченный характер. Неприбыльная деятельность в целом организована на такой же основе, как и коммерческий расчет, но по несколько ограниченной схеме:

Специфическим признаком формирования финансовых ресурсов является то, что достаточно часто оно осуществляется за счет спонсорских и других поступлений, в первую очередь от основателей. Этот метод организации финансовой деятельности не предусматривает принципа прибыльности. Главная цель функционирования неприбыльных предприятий, организаций и учреждений — обеспечение определенных потребностей общества, а не получение прибыли. Отсутствие прибыли дает возможность снизить уровень цен и сделать соответствующие товары и услуги более доступными. На принципах неприбыльности могут осуществлять свою деятельность учреждения социальной сферы и предприятия муниципального хозяйства. Выделение в условиях рыночной экономики неприбыльной деятельности является вполне логическим. Всегда есть определенные сферы, которые либо не могут быть прибыльными и поэтому не интересуют предпринимательские структуры, либо должны быть доступными широким массам населения. Использование этого метода дает возможность соединить в условиях рынка как достижение основной цели предпринимательской деятельности – получение прибыли на основе коммерческого расчета в прибыльных отраслях, так и обеспечение социально значимых потребностей общества. В то же время этот метод, обеспечивая сопоставление расходов и доходов, способствует рациональному ведению хозяйственной деятельности. Неприбыльная деятельность основывается на таких принципах: - хозяйственная и юридическая обособленность; - самоокупаемость; - финансовая ответственность. Относительно хозяйственной и юридической обособленности следует отметить, что в целом она достаточна для самостоятельного ведения финансовой деятельности. Вместе с тем есть определенные ограничения. Во-первых, со стороны основателей, которые определяют характер и направления деятельности. Во-вторых, со стороны государства, которое может регламентировать уровень расходов. Ведь важно не только установление самоокупаемости, но и уровня, на котором она достигается. Уровень расходов должен обеспечить доступность товаров и услуг. Сметное финансирование заключается в обеспечении расходов за счет внешнего финансирования. Оно осуществляется по такой схеме:

Сметное финансирование может осуществляться по двум направлениям: из бюджета и из централизованных фондов корпоративных объединений или фондов предприятий. Учреждения, которые финансируются из бюджета на основе сметы, называются бюджетными. На внутреннем сметном финансировании находятся обособленные подразделы предприятий и организаций, как правило, социального назначения. Сметное финансирование осуществляется по таким принципам: - плановость; - целевой характер выделенных средств; - выделение средств в зависимости от фактических показателей деятельности учреждения; - подотчетность. Плановость означает, что финансирование осуществляется на основании и в пределах установленного плана. Плановым документом является смета (отсюда и название метода). Смета – это документ, в котором рассчитанные и утвержденные плановые расходы на соответствующий плановый период (месяц, квартал, год) или соответствующие мероприятия. Расчеты плановых расходов осуществляются, как правило, на основе нормативного метода. Составление сметы основывается на оперативно-сетевых показателях, которые характеризуют объемы деятельности учреждения, и нормативах расходов по отдельным статьями. Кроме того, расходы могут устанавливаться на основании статистических расчетов, исходя из динамики развития учреждения. Сущность целевого характера сметного финансирования заключается в том, что выделенные средства могут быть направлены только на цели, предусмотренные сметой. При этом в отдельных случаях может предоставляться право определенного перераспределения средств между отдельными статьями. Целевое назначение ассигнований дает возможность финансирующей организации осуществлять контроль за их рациональным и эффективным использованием. Выделение средств в зависимости от фактических показателей деятельности учреждения означает, что финансирование осуществляется по смете, однако исходя не из плановых, а из фактических значений оперативно-сетевых показателей. Следовательно, финансирование осуществляется не автоматически по плану, а с учетом реальных потребностей. Это очень важно, потому что способствует недопущению завышения плановых расчетов для получения большего финансирования. Подотчетность предусматривает отчетность организаций и учреждений, которые находятся на сметном финансировании, перед финансирующими организациями. При этом установленная ответственность за нарушение принципов и правил сметного финансирования. Необходимость контроля вытекает из того, что этот метод финансовой деятельности не предусматривает реальных стимулов и финансовой ответственности за результаты деятельности. Поэтому нужен жесткий и постоянный финансовый контроль за деятельностью таких организаций и учреждений. В отдельных случаях в пределах одного предприятия или организации может применяться одновременно сметное финансирование и коммерческая деятельность. Например, в государственных высших заведениях образования студенты учатся за счет бюджетных ассигнований и на платной основе. При этом, как правило, эти направления деятельности четко разграничиваются. Бюджетное финансирование может осуществляться также по обобщенным нормативам, например, в медицинских заведениях — по нормативу на одного жителя. Такой подход означает послабление целевого характера бюджетных ассигнований, поскольку они выделяются в общей сумме, а их распределение по статьям расходов осуществляет сама организация (учреждение). Сметное финансирование как метод организации финансовой деятельности не включает достаточных стимулов в рациональное и эффективное ведение хозяйства. Поэтому он применяется в тех сферах, где тяжело обеспечить самоокупаемость и прибыльность. В первую очередь это учреждения социальной сферы, которые предоставляют так называемые бесплатные услуги, то есть оплата осуществляется не получателем услуг, а государством или за счет централизованных фондов.

|

||

|

|

Последнее изменение этой страницы: 2016-12-10; просмотров: 3400; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.113 (0.012 с.) |