Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Необходимость и сущность финансовСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

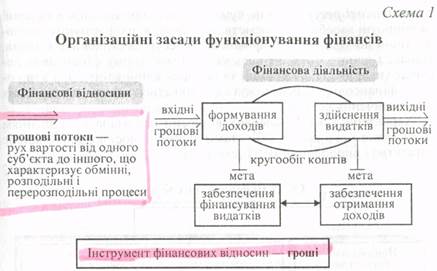

Финансы являются одной из наиболее важных и сложных экономических категорий. Без них невозможное функционирование государства и деятельность юридических и физических лиц, поскольку именно они обеспечивают стоимостное движение созданного в обществе валового внутреннего продукта (ВВП), отображая достаточно сложные отношения, которые возникают при этом. Главным их назначением является обеспечение каждого физического лица, каждого субъекта предпринимательства, каждой государственной структуры, а следовательно, и общества в целом, достаточными для осуществления их деятельности денежными средствами. Финансы имеют как видимую, внешнюю, форму проявления, так и внутреннее содержание. Видимая сторона финансов проявляется в денежных потоках, которые двигаются между субъектами финансовых отношений. Эти потоки - их характер и формы, направленность и объемы - является предметом практической финансовой деятельности. Скрытая, смысловая, сторона финансов связана с тем, что отображают те или другие денежные потоки, а именно - движение стоимости созданного в обществе валового внутреннего продукта, то есть обменные и распределительные отношения. От налаженности этих отношений зависит эффективность экономической системы и развитие общества. Обменно-распределительные отношения характеризуют внутреннюю сущность финансов и являются предметом финансовой науки. Финансы - совокупность денежных отношений, связанных с формированием, мобилизацией и размещением финансовых ресурсов и с обменом, распределением и перераспределением стоимости созданного на основе их использования валового внутреннего продукта, а при определенных условиях и национальном богатстве. Определяя основы финансовой теории, во-первых, необходимо определить основополагающие элементы, которые характеризуют сущность такого специфического и важного явления, как финансы, и, во-вторых, осуществить их соответствующую структуризацию. То есть, определяя финансы, как и какое-нибудь другое явление, необходимо дать ответ на простой и в то же время чрезвычайно сложный вопрос - что это такое и что оно у себя включает? Невзирая, на казалось бы очевидность трактовки, современная финансовая наука однозначного ответа на эти вопросы не дает. Можно привести множество определений финансов, которые отличаются не отдельными специфическими признаками и деталями, а самой сущностью понятия. Обратимся, например, к книгам зарубежных авторов, изданных в Украине. В книге «Финансы» Е. Никбахт и А. Гроппелли, рассматривая, в сущности, финансы предприятий, то есть микроуровень экономической системы, определяют их как «применение разнообразных экономических приемов для достижения максимального достатка фирмы или общей стоимости капитала, вложенного в дело». Ш. Бланкарт в учебнике «Государственные финансы в условиях демократии», исследуя макроэкономический уровень, дает определение не финансов, а финансовой науки, характеризуя ее как «экономический анализ государственной деятельности». Но анализ - это процесс, тогда как любая наука представляет собой систему знаний об определенном предмете. Детальное исследование проблемы определения государственных финансов проведено В. Л. Андрущенко в монографии «Финансовое мнение Запада в XX веке (Теоретическая концептуализация и научная проблематика государственных финансов)». Лейтмотивом подавляющего большинства определений является характеристика государственных финансов как доходов и расходов государства, как общественного богатства в форме денег и кредита, что находится в распоряжении государственных органов. При этом финансы тесно связываются с деньгами. Отечественная финансовая наука исходит с того, что финансы - это не просто деньги, доходы или расходы, общественное или персонифицированное богатство, а совокупность отношений, в первую очередь распределительного характера, которые опосредствуются через доходы и расходы предпринимательских структур, государства, финансовых институций и международных организаций. В связи с этим возникает вопрос, или указанные отличия в определении финансов является действительно абсолютно разным их толкованием, или это просто разные подходы к одному и тому же явлению? Ведь, характеризуя содержание и конкретные проявления финансов, в конечном итоге все ученые-финансисты рассматривают, как доходы и расходы предпринимательских структур и государства, сбережения и инвестиции, финансовые ресурсы и финансовые результаты. Отличия в определении финансов отечественной и западной финансовой наукой заключаются в выборе той или другой стороны разнообразных проявлений финансов как отправной точки для их идентификации и характеристики. Ключевыми элементами определения сущности финансов и основ их функционирования, которое заключается в постоянном движении и круговороте средств, есть характеристика финансовых отношений и финансовой деятельности. Финансовые отношения, отображая движение стоимости от одного субъекта к другому, характеризуют обменные, распределительные и перераспределительные процессы и проявляются в денежных потоках. Финансовая деятельность какого-либо субъекта проявляется в формировании доходов и осуществлении расходов. Это одновременно и разные, и тесно взаимоувязанные стороны проявления функционирования финансов: ведь, с одной стороны, финансовые отношения завершаются формированием доходов одного субъекта при осуществлении расходов другим, а финансовая деятельность, с другой стороны, не может осуществляться каждым субъектом обособленно –доходы поступают от кого-то, а расходы идут кому-то. Западная финансовая наука в определении финансов больше исходит из прагматического аспекта их функционирования, то есть с точки зрения финансовой деятельности. Однако определение ею финансов как доходов и расходов фактически означает признания и финансовых отношений в обществе, ведь, еще раз подчеркнем, деньги ниоткуда не берутся и никуда бесследно не исчезают, а доходы одного субъекта всегда являются расходами другого. Отечественная же финансовая наука больше внимания уделяла и до сих пор уделяет финансовым отношениям, рассматривая доходы и расходы как их результат. Следовательно, можно сделать вывод, что ни явного противоречия, ни принципиальных отличий в подходах к пониманию сущности финансов в мировой финансовой науке не существует. Финансы, как и какое-нибудь другое явление, имеют определенные признаки, по которым их идентифицируют. Большинство отечественных ученых считают, что существенным признаком финансов является их распределительный и перераспределительный характер, а отношения обмена к ним не принадлежат. Однако формирование доходов и осуществление расходов преимущественно на основе распределения и перераспределения стоимости созданного продукта касается лишь государственных финансов. На уровне же финансов предприятий этот процесс в большей степени связан именно с обменными отношениями. В то же время и обменные, и распределительные, и перераспределительные отношения охватывают более широкий круг отношений, чем финансы, и потому не могут быть их ключевым признаком. Отдельные финансисты считают, что характерной чертой финансов являются не просто распределительные или обменные отношения, а процесс формирования и использования фондов финансовых ресурсов или денежных средств. В значительной мере это правильно, но кое-что ограничивает понимание финансов. На макроуровне, в сфере государственных финансов, фондовый характер финансовых отношений ярко выражен. Однако на микроуровне, в сфере финансов предприятий, эти отношения сегодня, как правило, не связаны с формированием и использованием фондов. Поскольку финансовые отношения могут иметь и фондовый, и канальный характер движения средств, наличие фондов денежных средств не является ключевым признаком финансов. Главным признаком, который определяет сущность и форму функционирования финансов, есть движение денежных потоков, в котором отображаются и финансовые отношения, и финансовая деятельность. Именно они являются тем универсальным свойством, которое объединяет все аспекты функционирования финансов. В них всегда четко отражаются отношения двух субъектов с ярко выраженным их характером: обмен – оплата счетов за товары и услуги; распределение и перераспределение - уплата налогов, выплата дивидендов, получение субсидий и др. Входные потоки связаны или с формированием финансовых ресурсов - поступление от размещения акций, получение кредита, бюджетные ассигнования и тому подобное, или с получением доходов - поступление оплаты за товары, работы, услуги. Исходные потоки отражают либо расходы, либо процесс возвращения финансовых ресурсов, которые использовались на возвратной основе, или размещения временно свободных ресурсов на финансовом рынке. Поскольку инструментом финансовых отношений являются деньги, необходимо определить соотношение между категориями «финансы» и «деньги». Общеизвестным и признанным всеми являются утверждения, что финансы - это не деньги. Сферы функционирования денег и финансов, будучи достаточно широкими и разветвленными, пересекаются в определенном сегменте. Это пересечение настолько важное, что определяет характер действия и денег, и финансов. С одной стороны, финансы невозможны без денег, ведь инструментом финансовых отношений являются именно деньги, а внешним, видимым проявлением этих отношений являются денежные потоки. С другой стороны, функционирование денег без финансов во многом теряет смысл и сводится к сугубо техническим вопросом обмена. Исходя из этого, в конце концов понятным становится бытовое отождествление финансов и денег. Функционирование финансов, которое связано с такими понятиями, как финансовые отношения, финансовая деятельность, деньги и денежные средства, финансовые ресурсы, доходы и расходы, отображено на схеме 1.

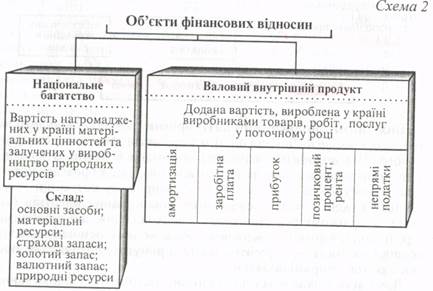

Исходными финансовыми категориями являются доходы и расходы и финансовые ресурсы. Доходы одного из субъектов всегда являются расходами другого. Под доходами понимают полученное в результате определенной деятельности поступление денежных средств. Доходы рассматриваются в широком и узком понимании. В широком понимании – это все поступления, которые обеспечивают финансирование расходов. В узком понимании, это те поступления, которые отражают прирост стоимости. Источником этих доходов являются основные составляющие добавленной стоимости – заработная плата, прибыль, заимообразный процент, рента, непрямые налоги. Доходы рассматриваются по стадиям и методам их формирования. По стадиям различают первичные доходы, которые получены в процессе первичного распределения добавленной стоимости, и вторичные, которые формируются в результате перераспределения первичных доходов. По методам формирования выделяют производительные доходы - от определенной производительной деятельности, и доходы от продажи и использования имущества, ресурсов, в том числе финансовых, или определенных прав. Кроме того, доходы могут разделяться на законные – полученные в соответствии с действующим законодательством, и незаконные – полученные с нарушением законодательства. Под расходами понимают использование денежных средств, которые есть в распоряжении того или другого субъекта на данный момент, с целью обеспечения определенных потребностей. Расходы могут осуществляться за счет полученных доходов или имеющихся финансовых ресурсов. Финансовые ресурсы - это сумма средств, направленных в основные и оборотные средства предприятий, на основе которых формируются производительные доходы. Основу финансовых ресурсов составляет капитал. Однако, с одной стороны, не весь капитал имеет форму финансовых ресурсов (например, резервный и нетрудящийся капитал), а с другой - финансовые ресурсы могут формироваться и путем привлечения и заимствования средств. Характеристика финансовых отношений связана с выделением их объектов и субъектов. Объектами данных отношений является национальное богатство и произведенный ВВП (схема 2).

Распределение ВВП является необходимой предпосылкой обеспечения непрерывности производства. Финансы исполняют роль связующего звена между несколькими производственными циклами, без них невозможно воспроизводство - ни простое, ни расширенное. Поэтому, с одной стороны, распределение ВВП является закономерной необходимостью. С другой стороны, именно ВВП как объект финансовых отношений характеризует нормальную финансовую ситуацию: общество распределяет и соответственно потребляет или накапливает то, что оно создает. В условиях, когда объектом финансовых отношений является национальное богатство, для формирования доходов используется то, что создано предыдущими поколениями или дано природой. Закономерным такое явление можно назвать только в том случае, когда существуют лишние основные средства или материальные ресурсы, которые не используются, а также когда есть значительные запасы природных ресурсов, которые превышают потребности данной страны. В других случаях распродажа национального богатства будет означать обычное «проедание» ресурсов. В свою очередь, это может быть вызвано экономическим или финансовым кризисом, когда другого выхода практически не существует, или безответственной финансовой политикой.

|

||||

|

|

Последнее изменение этой страницы: 2016-12-10; просмотров: 537; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.137.219.221 (0.008 с.) |