Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Составные элементы и денежные потоки финансового рынкаСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

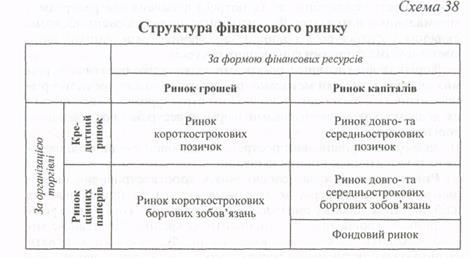

Финансовый рынок является составной сферой финансовой системы только в условиях рыночной экономики, когда подавляющая часть финансовых ресурсов мобилизируется субъектами предпринимательской деятельности на основе их купли-продажи. В сущности, это инфраструктура финансовой системы, которая обеспечивает функционирование в первую очередь базовой сферы — финансов субъектов ведения хозяйства. В условиях административной экономики финансового рынка практически не существовало, поскольку формирование ресурсов и их перераспределение осуществлялись на директивных основах через бюджет и банковскую систему. Даже кредитные ресурсы выделялись согласно с планом, а не на основе торговли ими. При условиях централизованного формирования, распределения и перераспределения финансовых ресурсов в административном порядке потребности в соответствующей инфраструктуре — финансовом рынке — просто не было. Финансовый рынок — это совокупность обменно - перераспрделительных отношений, связанных с процессами купли-продажи финансовых ресурсов, необходимых для осуществления производственной и финансовой деятельности. Отношения обмена связаны с передачей одним субъектом другому за соответствующую плату (проценты, дивиденды, дисконтные уступки и тому подобное) права на временное или постоянное использование финансовых ресурсов. Такая передача может осуществляться прямо или через финансовых посредников (коммерческие банки, инвестиционные фонды и т.д.). При непосредственных взаимоотношениях операции купли-продажи ресурсов отражают как отношения обмена (передача права использования), так и перераспределения этих ресурсов между владельцем и пользователем. При участии в торговле финансовых посредников отношения с ними продавцов и покупателей ресурсов являются отношениями обмена, а переход ресурсов от владельца к пользователю — отношениями перераспределения. Финансовый рынок выполняет чрезвычайно важные функции в рыночной экономике. Он является обеспечивающей структурой, в первую очередь для финансов субъектов ведения хозяйства, которые являются базовой сферой финансовой системы, их финансовая деятельность начинается с формирования ресурсов. Назначение финансового рынка заключается в обеспечении предприятиям надлежащих условий для привлечения необходимых средств и продажи временно свободных ресурсов. Таким образом, предприятия на финансовом, как и на других рынках, практически равнозначны, как в роли покупателя, так и продавца ресурсов. Роль финансового рынка относительно двух других субъектов финансовых отношений — государства и физических лиц — несколько другая. Государство использует финансовый рынок преимущественно для формирования своих доходов на ссудной основе, хотя в известной мере принимает участие и в формировании его ресурсного потенциала. То есть, ее место в роли покупателя значительно весомее, чем в роли продавца. Физические лица, напротив, больше продают временно свободные средства, чем одалживают их, хотя потребительский кредит в современных условиях также достаточно распространен. Изучение организации и основ функционирования финансового рынка требует в первую очередь четкого определения его сущности и взаимосвязи с соответствующими институтами, близкими к нему по назначению и сферой, – денежный рынок, рынки денег и капиталов, фондовый и рынок ценных бумаг, кредитный и валютный рынки, рынок финансовых услуг. Сегодня четкой определенности ни относительно сущности этих понятий, ни относительно их взаимосвязи и взаимоподчинения не существует. В учебном пособии «Вступление в банковское дело» проф. Савлук М. И. рассматривает денежный рынок как среду, в котором функционируют банки. Структура этого рынка, которая определяется как механизм перераспределения денежных средств между секторами и субъектами экономики, сбалансирования отдельных денежных потоков и денежного рынка в целом, включает рынок денег (краткосрочные займы и финансовые активы и валютный рынок) и рынок капиталов (финансовый), к которому отнесены рынки ценных бумаг и средне- и долгосрочных банковских займов. То есть денежный рынок рассматривается как более широкий институт, который включает финансовый рынок, отождествляется с рынком капиталов. В учебнике «Деньги и кредит» проф. Ивасив Б. С. отождествляет финансовый рынок со всем денежным рынком. Денежный рынок характеризуется как совокупность денежных ресурсов страны, которые постоянно перемещаются (распределяются и перераспределяются) под воздействием спроса и предложения со стороны разных субъектов экономики. Он включает рынок денег (краткосрочных займов и финансовых активов) и рынок капиталов (ценных бумаг и средне- и долгосрочных займов). При этом отмечается, что по видам инструментов денежный рынок состоит из двух взаимосвязанных и дополняющих друг друга, но функционирующих отдельно рынков: заимообразных капиталов и ценных бумаг. В дальнейшем рынок денег (монетарный рынок) определяется как сеть специальных институций, которые обеспечивают взаимодействие спроса и предложения на деньги как специфический товар. Проф. Василик О. Д. в учебнике «Теория финансов» рассматривает финансовый рынок как механизм перераспределения финансовых ресурсов между отдельными субъектами предпринимательской деятельности, государством и населением, между участниками бюджетного процесса, некоторыми международными финансовыми институциями. В состав финансового рынка отнесен рынок кредитов, рынок ценных бумаг, рынок финансовых услуг, которые, в свою очередь, могут разделяться на соответствующие подразделы, то есть сегменты рынка. В учебном пособии «Фондовый рынок» проф. Мозговой О. М. разделяет денежный (он же финансовый) рынок, к которому отнесенные деньги и краткосрочные ценные бумаги, и фондовый, который состоит из долгосрочных ценных бумаг. Рынок ценных бумаг включает соответственно кратко- и долгосрочные ценные бумаги. Таким образом, в финансовой литературе отсутствующий единый подход к сущности финансового рынка и его структуры, что свидетельствует о необходимости определенного обоснования этих положений. Относительно других сфер и звеньев финансовой системы можно отметить, что в целом они определены достаточно четко и имеют практически одинаковую трактовку, хоть и существуют разные подходы к их освещению. В первую очередь, необходимо четко разделить сферу денежного и финансового рынков. Хотя они и тесно взаимосвязаны, но в значительной мере отличаются, а потому их нельзя отождествлять, так же как нельзя считать синонимами категории «деньги» и «финансы». Будучи взаимосвязанными, они в определенном сегменте имеют общую сферу функционирования. В то же время сфера денежного рынка шире финансового, так же как и общая сфера финансового шире денежного. Это просто разные рынки, которые пересекаются между собой. В связи с этим следует четко определять сферу каждого рынка и его назначения. Функционирование денежного рынка в узком понимании основывается на обеспечении юридических и физических лиц деньгами как средством обращения, а точнее обмена. Объем этого рынка определяется количеством денег в обращении, а его структура – соотношением разных денежных агрегатов. Главное назначение денежного рынка заключается в обеспечении сбалансированности денежной массы со стоимостной оценкой товаров и услуг – денег в обращении должно быть именно столько, сколько их необходимо. Основная задача в организации функционирования этого рынка заключается в обеспечении оптимальной структуры денежной массы и ее круговорота. Именно денежный рынок в первую очередь является сферой осуществления монетарной политики, с помощью которой государство обеспечивает свое влияние на социально-экономическое развитие. В широком понимании денежный рынок включает все аспекты использования денег, в том числе как средства накопления и платежа — именно в этом сегменте он пересекается с финансовым рынком. Один из сегментов денежного рынка в его узком понимании - это валютный рынок, на котором предметом торговли является иностранная валюта. Операции купли-продажи осуществляются с разными целями. Субъекты предпринимательской деятельности покупают валюту для проведения международных расчетов. Коммерческие банки осуществляют валютные операции как по поручению клиентов, так и с целью получения доходов (валютные спекуляции). Центральные банки могут осуществлять как коммерческие операции с иностранной валютой, так и валютные интервенции. В то же время валютный рынок не принадлежит финансовому, поскольку предметом торговли являются здесь деньги (иностранная валюта) в первую очередь как средство обращения. Валютный рынок также рассматривается как важная составляющая международных финансов, что обеспечивает обмен валют и установления валютных курсов. Функционирование финансового рынка должно обеспечить потребности субъектов предпринимательской деятельности и финансовых институций финансовыми ресурсами. Этот рынок основывается на функциях денег как средства накопления и платежа. Если денежный рынок и его структура должны способствовать товарообмену, то финансовый должен обеспечить концентрацию финансовых ресурсов и свободный доступ к ним всем субъектам, руководствуясь общими законами рыночной экономики, в первую очередь конкуренции как между продавцами и между покупателями, так и продавца с покупателем. Товаром на этом рынке являются финансовые ресурсы, которые после их приобретения (купли) поступают в постоянное или временное пользование, а ценой — плата за их использование. Финансовые ресурсы имеют денежное выражение, но не все денежные средства, которые на определенный момент находятся в распоряжении предприятий или граждан, являются финансовыми ресурсами. К последним принадлежит только та часть денежных средств, которая обеспечивает получение дохода, то есть это деньги (собственные, привлеченные или одолженные), которые продуцируют деньги. Кроме того, часть финансовых ресурсов может быть материализована в основных средствах, использование которых обеспечивает получение доходов. Целью финансовой деятельности какого-нибудь субъекта предпринимательства, в том числе и финансовых институций, в частности коммерческих банков, является достижение полной обеспеченности (в соответствии с их потребностями) финансовыми ресурсам с минимальными расходами. Финансовый же рынок своим объемом, составом и структурой должен обеспечить разнообразные виды торговли всеми формами финансовых ресурсов. Торговля финансовыми ресурсами может осуществляться в разных формах и разными методами, что определяет разветвленность и разнообразие финансового рынка. Его структуризация осуществляется по двум основным признакам: форме ресурсов и организации торговли ими. По форме финансовых ресурсов финансовый рынок разделяется на рынок денег и рынок капиталов. Рынок денег представляет собой рынок краткосрочных долговых обязательств, сферу, где их можно купить, их приобретение здесь осуществляется только напрокат. Товаром на этом рынке являются деньги, ценой — проценты за кредит. Он в известной мере выходит за пределы финансового рынка, поскольку покупать деньги можно как финансовые ресурсы, так и для покрытия определенных расходов, например государственных. Обычно, поскольку четкую грань между такими финансовыми операциями провести достаточно сложно, то не стоит и осложнять вопрос с сущностным наполнением рынка денег — отнесем к нему все операции по их купле-продаже. Рынок капиталов, который состоит из рынка финансовых инструментов, которые отражают права собственности, и долгосрочных долговых обязательств, представляет собой сферу торговли не только деньгами, но и правами собственности. На нем финансовые ресурсы покупаются с целью постоянного или длительного использования. Как правило, рынок капиталов отождествляется с фондовым. В целом это достаточно логично, ведь длительный срок использования долго- и среднесрочных займов приближает их по характеру использования к собственному капиталу. В то же время полностью обоснованным является деление рынка капиталов на фондовый (купля ресурсов с передачей прав собственности на фонды) и долго- и среднесрочных займов. Ценой ресурсов на рынке капиталов являются дивиденды и курсовые разницы, а также проценты по долгосрочным ссудам. По организации торговли финансовый рынок разделяется на кредитный и рынок ценных бумаг. Кредитный охватывает ту часть финансового рынка, которая функционирует на основе заключения кредитных соглашений. Он имеет договорный характер. Рынок ценных бумаг представляет собой особую форму торговли финансовыми ресурсами, которая опосредствуется выпуском и обращением ценных бумаг. В целом структура финансового рынка может быть изображена в виде своеобразной матрицы — схема 38.

С позиций эффективного управления финансовым рынком и обеспечения с его помощью влияния на социально-экономическое развитие очень важной является задача оптимизации его структуры. При этом следует отметить, что решение этой задачи невозможно административным путем, ведь финансовый рынок, как и какой-нибудь другой, является в первую очередь саморегулируемой структурой, на которую государство может влиять только опосредствовано, путем законодательной регуляции и использования определенных инструментов. В условиях рыночной экономики все сегменты финансового рынка достаточно развиты. В то же время в последнее время в мире проявилась тенденция, которая в известной мере беспокоит общество. Она заключается в том, что банки как кредитные учреждения постепенно теряют свою роль. С одной стороны, они ищут более доходные и менее рискованные направления активных операций. Валютный дилинг, например, как по объему вложений, так и по массе полученных доходов постепенно вытесняет кредитование, которое является достаточно рискованной деятельностью (соответственно, и стоимость ресурсов относительно высока). С другой стороны, субъекты предпринимательской деятельности ищут и находят вне банков более дешевые ресурсы. И хотя это только первые признаки структурных сдвигов на финансовом рынке, они уже достаточно заметны. Разветвленность финансового рынка, наличие в его структуре разных финансовых институций и использования ими широкого спектра финансовых инструментов и услуг обеспечивает максимально полную мобилизацию временно свободных финансовых ресурсов и эффективное их использование. Более детальную характеристику финансового рынка целесообразно осуществлять по признаку организации торговли, поскольку кредитный рынок и рынок ценных бумаг по своей структуре более однородны, чем рынки денег и капиталов. Денежные потоки, которые отражают функционирование финансового рынка, характеризуются достаточно сложными схемами движения финансовых ресурсов. На кредитном рынке центром концентрации и координации движения денежных потоков является коммерческий банк. На рынке ценных бумаг центром торговли ими и соответственно ключевым субъектом этого рынка является фондовая биржа. Денежные потоки кредитного рынка изображены на схеме 39.

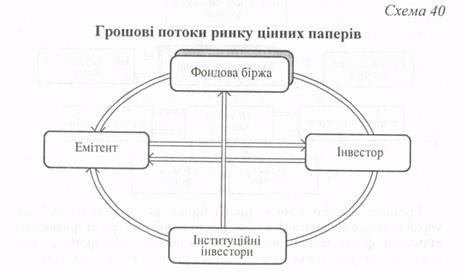

Денежные потоки коммерческого банка как основного субъекта управления заимообразным фондом, включают три группы финансовых отношений: формирование и использование заимообразного фонда, осуществления расчетов, взаимоотношения с рынком ценных бумаг. Взаимоотношения в сфере рынка денег и, соответственно, денежные потоки имеют двусторонний характер. Входные потоки банков отражают процесс формирования заимообразного фонда, погашение задолженности по выданным кредитам и уплату процентов за пользование ими. Исходные потоки охватывают выдачу займов, возвращение привлеченных банком средств и уплату процентов за их использование. Денежные потоки коммерческих банков, которые отражают расчетно-кассовое обслуживание клиентов, представляют собой перемещение денежных средств между отдельными субъектами и не принадлежат к потокам кредитного рынка. Кроме взаимоотношений с клиентами, у коммерческого банка выделяются внутренние денежные потоки финансового рынка. Это привлечение ресурсов на рынке ценных бумаг и инвестирования средств в ценные бумаги других эмитентов, а также взаимоотношения на межбанковском рынке. Таким образом, коммерческий банк выступает в роли финансового посредника. Однако это совсем не означает, что он выполняет пассивные функции перераспределения ресурсов на условиях возвратности. Как финансовая институция он представляет собой коммерческую структуру, целью деятельности которой является получение прибыли. Отсюда основные задачи его деятельности – сохранение и приумножение своего кредитного потенциала и обеспечение эффективного его использования. Денежные потоки рынка ценных бумаг изображены на схеме 40.

Ключевыми субъектами рынка ценных бумаг являются эмитенты, которые выпускают ценные бумаги, и инвесторы, которые их покупают. Денежные потоки относительно привлечения ресурсов направлены в сторону эмитента. Они могут быть прямыми — от инвестора к эмитенту — и опосредствованными — через фондовую биржу и других финансовых посредников — институционных инвесторов, которые могут иметь прямые взаимоотношения с эмитентом, а могут работать и через фондовую биржу. Фондовая биржа, будучи центром торговли ценными бумагами, координирует движение денежных потоков на этом рынке. Вместе с тем эффективность использования финансовых ресурсов обеспечивается не через систему коммерческого расчета (в отличие от банков, биржа не имеет ни собственных ресурсов, ни ресурсов, которыми она может распоряжаться), а через индикативную функцию – котировка акций и других ценных бумаг на рынке. В конце, о соотношении и подчиненности понятий «финансовый рынок» и «рынок финансовых услуг». Эти два явления (как и финансовый и денежный рынки) имеют сложную взаимосвязь. Они не включаются друг в друга, поскольку имеют разное назначение и разные сферы. При этом сфера каждого шире, чем другого. В то же время следует отметить, что более обобщающим является рынок финансовых услуг и большая часть финансового рынка принадлежит нему. Рынок финансовых услуг представляет собой сферу разнообразных услуг, которые предоставляются субъектам финансовых отношений — предпринимательским структурам, государству и гражданам – в процессе их финансовой деятельности. Ключевыми субъектами этого рынка являются разные финансовые институции и организации, которые предоставляют соответствующие услуги. Эти услуги можно объединить в три группы: финансовое посредничество; страхование; консалтинг, аудит и информационные услуги. Финансовое посредничество, которое является первым сегментом рынка финансовых услуг, отражает отношения, которые складываются на финансовом рынке в процессе движения финансовых ресурсов и денежных средств. Функционирование большей части финансового рынка обеспечивают финансовые посредники, которые осуществляют, с одной стороны, мобилизацию временно свободных ресурсов, а с другой — их продажа. Эта часть полностью принадлежит рынку финансовых услуг. В отдельных случаях операции купли-продажи финансовых ресурсов могут осуществляться непосредственно между продавцом и покупателем, например приобретение акций инвестором непосредственно у эмитента. Подобные операции являются составляющей функционирования финансового рынка, но не принадлежат к рынку финансовых услуг, поскольку услуга как таковая отсутствует. В то же время посредничество в движении денежных средств может быть связано и с дополнительными услугами в расчетах — разнообразные операции банков с векселями (авалирование, акцепция, инкассирование), операции по перенесению долга (факторинг, форфейтинг). Эти операции относят к рынку финансовых услуг, но они не принадлежат к финансовому рынку. В целом к финансовым посредникам относят коммерческие банки и небанковские кредитные учреждения, финансовые, факторинговые и лизинговые компании, институционные инвесторы, фондовые и валютные биржи. Страхование с точки зрения рынка финансовых услуг является совокупностью финансовых услуг по поводу формирования коллективных страховых фондов и финансового возмещения разных потерь и убытков. При этом страховые компании могут рассматриваться и как производители страховых услуг, и как финансовые посредники, их финансовое посредничество осуществляется в двух направлениях. Во-первых, между страхователями и застрахованными в процессе перераспределения средств страховых фондов. Во-вторых, между страхователями и потребителями финансовых ресурсов при их размещении на финансовом рынке. Совокупность страховщиков и страховых услуг формирует страховой рынок, который является вторым сегментом рынка финансовых услуг. Консалтинг, аудит и информационные услуги составляют специфический сегмент рынка финансовых услуг. Они не связаны непосредственно с движением финансовых ресурсов или формированием доходов и осуществлением расходов и расходов. В то же время их назначение заключается в предоставлении таких услуг, которые способствуют указанным процессам. Эти услуги могут предоставляться в разных сферах деятельности. Безусловно, к рынку финансовых услуг принадлежат те, что предоставляются в сфере финансовой деятельности. Финансовый консалтинг представляет собой совокупность консультационных услуг, которые предшествуют финансовым операциям или предоставляются в процессе их осуществления. Функционирование консалтинговых фирм основывается на высоком профессионализме их работников, которые могут помочь минимизировать стоимость привлеченных финансовых ресурсов, оптимизировать их размещение, способствовать максимизации доходов и прибыли, минимизации налоговой нагрузки и тому подобное. Аудиторские услуги связаны с независимой проверкой финансовой деятельности и финансовой отчетности отдельных субъектов, то есть они предоставляются после осуществления финансовых операций. Аудиторские услуги предоставляются двум сторонам. Во-первых, самому субъекту, которому очень важна независимая оценка его деятельности. Во-вторых, тем субъектам, которые вступают с ним в финансовые взаимоотношения и для которых также очень важно иметь объективную и достоверную оценку его деятельности и финансового состояния. Наличие независимого аудиторского контроля является определенным стабилизирующим фактором функционирования финансовой системы в целом. Информационные услуги заключаются в предоставлении определенной финансовой и нефинансовой информации тем или другим субъектам, необходимой им для принятия решений в сфере финансовой деятельности. Правильность управленческих решений зависит от своевременного получения полной и достоверной информации. В условиях информационного общества наличие информации превращается в ключевой фактор развития. Функцию предоставления первичной информации выполняют информационные агентства. Информация может предоставляться разными способами: публикация статистических сборников; периодические сводки, например, биржевые; информационные сети – Интернет. Функцию предоставления аналитической информации выполняют рейтинговые агентства, их продуктом являются разнообразные аналитические обзоры, рейтинговые оценки, например оценка привлекательности ценных бумаг. Сегмент консалтинговых, аудиторских и особенно информационных услуг тесно связан с функционированием финансового рынка, ведь операции на нем являются достаточно рискованными. Совокупность этих услуг является одним из методов хеджирования рисков, которые играют важную роль в обеспечении стабильности финансового рынка и финансовой системы в целом. КРЕДИТНЫЙ РЫНОК

Кредитный рынок как исторически, так и по его значимости и весу является основной составляющей финансового рынка. Во-первых, он обеспечивает самый быстрый доступ к ресурсам. Выпуск в обращение ценных бумаг и мобилизация с их помощью ресурсов нуждается в определенном времени, тогда как кредит можно получить в достаточно сжатые сроки - на протяжении нескольких дней. Такое преимущество очень важно как с точки зрения финансового обеспечения потребностей отдельных субъектов, так и с позиций функционирования всей финансовой системы. Во-вторых, преимущества кредитного рынка выплывают из функционального потенциала основных субъектов этого рынка — коммерческих банков, которые не только опосредствуют движение финансовых ресурсов, но и в известной мере продуцируют их. Так, централизация финансовых ресурсов институционных инвесторов на фондовом рынке является лишь промежуточным шагом в их перемещении к субъектам ведения хозяйства, где после приобретения они будут использоваться как собственные. Это очень важные структуры, которые предназначены для централизации отдельных раздробленных, часто незначительных по размерам, средств и для их рационального размещения. Однако их роль, хоть и важная, однако существенно ограничена, потому что они – лишь финансовые посредники. Коммерческие банки играют ведущую роль в концентрации и обеспечении рационального использования финансовых ресурсов. Как раз у них размещается подавляющая часть финансовых ресурсов общества. Во-первых, это собственные кредитные ресурсы банков, во-вторых, привлеченные на ссудной основе ресурсы и, в-третьих, это размещеные у них средства предприятий и государства. Поэтому именно коммерческие банки играют ведущую роль в удовлетворении потребностей экономики в финансовых ресурсах. При этом их роль не ограничивается только количественными параметрами, хотя они и обеспечивают концентрацию значительных разрозненных средств (подобные функции выполняют также инвестиционные фонды и компании). Главным преимуществом банков являются их уникальные возможности в трансформации обычных денежных средств, которые находятся на счетах предприятий, организаций и учреждений, бюджета и целевых фондов, в кредитные ресурсы, которые направляются на развитие экономики. Ни одна финансовая институция не имеет подобных функций. Кредитная система в условиях рыночной экономики является ведущим звеном финансовой системы в целом. Это объясняется тем, что кредитование является основной формой финансового обеспечения деятельности субъектов ведения хозяйства, а также играет важную роль в деятельности государства и физических лиц. Кредит как форма финансовых отношений отражает прераспределительные отношения по поводу использования на возвратной и платной основе временно свободных финансовых ресурсов. Он делится на коммерческий и банковский. Коммерческий кредит отражает отношения купли-продажи между субъектами ведения хозяйства с отсрочкой платежа. Он оформляется долговым обязательством — векселем. Предоставление коммерческого кредита не предусматривает движения денежных потоков, они возникают только при уплате задолженности в установленные сроки. Различают два вида векселей — простые и переводные. Простой вексель отражает двусторонние отношения между плательщиком, который является должником, и получателем средств, который выступает в роли кредитора. Переводной вексель отражает трехсторонние отношения — между должником, кредитором и получателем средств, то есть он составляется тогда, когда задолженность погашается не кредитору, а указанному им третьему лицу. Коммерческие векселя (существуют также финансовые, которыми оформляются ссудные соглашения, в том числе казначейские) могут передаваться от одного лица другому с помощью передаточной надписи – индоссаменту. Благодаря этому векселя могут исполнять роль платежных средств. Банковский кредит представляет собой форму взаимоотношений между заемщиками и специализированными кредитными учреждениями, совокупность которых составляет кредитную систему. Последняя охватывает банковскую систему и совокупность небанковских кредитных учреждений (квазибанки – почти банки). Банки выполняют широкий спектр операций, обеспечивая движение денежных потоков и функционирование денежного рынка и рынка денег. Квазибанки разделяются на две группы. Первую составляют финансовые институции банковского профиля с ограниченным кругом банковских операций (лизинговые и факторинговые компании, кредитные союзы и общества, ломбарды, общества взаимного кредитования, расчетные (клиринговые) центры). Ко второй группе принадлежат финансовые институции небанковского направления, которые, имея определенные финансовые ресурсы, осуществляют кредитные операции (страховые компании, инвестиционные компании и фонды, пенсионные фонды, финансовые компании). Основу кредитной системы составляют банки. Банковская система, как правило, является двухуровневой. К первому уровню принадлежит центральный банк, ко второму – коммерческие. На центральный банк возлагаются две основные функции – эмиссия денег, которые являются инструментом финансовых отношений, и регуляция денежного обращения и организация деятельности банковской системы – лицензирование банковской деятельности и банковский присмотр. Кроме того, центральный банк осуществляет кредитование коммерческих банков, будучи банком банков, и обслуживания правительства – организация кассового выполнения бюджета и обслуживания государственных заимствований. Коммерческие банки являются главными институциями банковской системы и рынка денег. Основными их функциями являются аккумуляции временно свободных средств и осуществления расчетно-кассового обслуживания и кредитования юридических и физических лиц. По сфере деятельности, которая определяет место банка на денежном рынке, коммерческие банки разделяются на универсальные и специализированные. Универсальные банки осуществляют все виды банковских операций для каких-либо клиентов. Специализированные концентрируют свою деятельность на определенных направлениях. Выделяются такие направления специализации: функциональная (сберегательные, ипотечные, инвестиционные, инновационные, клиринговые и другие банки), отраслевая (агропромышленные, социального развития, строительные, энергетические и другие банки), по клиентуре (кооперативные, коммунальные, страховые, потребительского кредита). По территориальному признаку различают региональные, межрегиональные и международные банки. Коммерческие банки – это в первую очередь финансовые посредники. В расчетах между субъектами ведения хозяйства, физическими лицами и государством они обеспечивают надежность и своевременность движения денежных потоков. От налаживания расчетов зависит стабильность экономики и ритмичность деятельности предприятий. В торговле финансовыми ресурсами банки обеспечивают, с одной стороны, концентрацию всех временно свободных средств, а с другой — их рациональное и эффективное размещение. Кроме того, банки могут выполнять посреднические функции в операциях с ценными бумагами и доверительные операции. Организация деятельности коммерческих банков, основой которой являются их ресурсы, изображена на схеме 41. При этом ресурсы коммерческого банка рассматриваются с двух сторон. Во-первых, и это главное, с точки зрения функционирования финансовой системы — как централизована в форме заимообразного фонда (капитала) часть финансовых ресурсов общества. Это не столько ресурсы самого банка, сколько временные свободные ресурсы и средства юридических и физических лиц и государства. С этой точки зрения значение ресурсов выходит за пределы как конкретного банка, так и банковской системы, что и обусловливает контроль со стороны общества за их формированием и использованием. Во-вторых, ресурсы банка рассматриваются с точки зрения его финансовой деятельности как предпринимательской структуры. Объем собственных и привлеченных ресурсов определяет возможности банка в получении доходов от их размещения: чем больше ресурсов — тем шире возможности. Эффективность использования этих ресурсов одинаково важна и для банка, и для общества в целом. Источниками формирования ресурсов является собственный капитал банка, целевые поступления, привлеченные и заимствованные средства. Целевые поступления – это средства, которые банк использует по доверенности, например на финансирование бюджетных капитальных вложений или обслуживание кредитных линий других банков. Привлеченные средства представляют собой остатки на текущих счетах клиентов, депозитные вклады и сертификаты, выпущенные облигации и векселя, а заимствованные — ресурсы, которые куплены в центральном банке и на межбанковском рынке. Собственные ресурсы являются стабилизирующей основой деятельности банков и создаются учитывая необходимость обеспечения их надежности. Например, в Украине установлен минимальный размер уставного капитала на уровне 1 млн. евро. Мощность банковской системы, ее роль и место в финансовой системе и экономике страны определяются объемом ресурсов, которые концентрируются в коммерческих банках.

Размещение ресурсов коммерческого банка характеризуется остатками средств, вложениями и резервами. Остатки средств и резервы предназначены для обеспечения надежности функционирования банковской системы. Вложение ресурсов осуществляется банком с целью получения дохода. Именно они отражают деятельность банка на финансовом рынке. Остатки средств отражаются на корреспондентских счетах в центральном и других коммерческих, в первую очередь заграничных, банках и в кассе. Открытие корреспондентских счетов необходимо для осуществления расчетов (в том числе международных) клиентов банка. Установка лимита остатка этих средств обеспечивает надежность функционирования платежной системы. Остаток наличности в кассе необходим для осуществления кассового обслуживания клиентов. Основным направлением вложения ресурсов банка является кредитование. Это одна из основных форм торговли финансовыми ресурсами, которая возникла в древности и не потеряла своего значения на финансовом рынке до сих пор, хотя значительное развитие и распространение приобрели и другие формы торговли. Кредитование основывается на принципах возвратности, срочности, платности и обеспеченности займов. Принцип возвратности означает, что финансовые ресурсы предоставляются заемщику только напрокат. Возвращение кредитов обеспечивает наличие в стране стабильного заимообразного фонда, которым могут по очереди пользоваться все субъекты финансовых отношений – юридические и физические лица и государство. Невозвращение кредитов ведет к уменьшению заимообразного фонда, а следовательно и ресурсного потенциала финансовой системы. Первоочередная задача как банковской системы, так и всех субъектов заключается в обеспечении сохранения и приумножения кредитных ресурсов. Принцип срочности предусматривает определение сроков возвращения кредитов. Установка этого принципа определяется двумя факторами. Во-первых, заимообразный фонд имеет общенациональное, а в отдельных случаях, всемирное значение. Его коллективное назначение обеспечивает доступ к финансовым ресурсам всем субъектам, которые имеют соответствующие потребности и предпосылки. Во-вторых, банки, предоставляя кредиты, ограниченные сроками, на которые они получили привлеченные ресурсы и которые они также должны вернуть в установленные сроки. Если принцип возвратности обеспечивает сохранение заимообразного фонда, то принцип срочности дает возможность управлять денежными потоками с целью обеспечения платежеспособности банков и их клие

|

||||

|

|

Последнее изменение этой страницы: 2016-12-10; просмотров: 1178; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.11 (0.021 с.) |