Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Теоретические аспекты анализа финансового состояния предприятия

КУРСОВОЙ ПРОЕКТ

Анализ уровня финансового состояния ОАО «Енисейская ТГК (ТГК-13)»

Руководитель __________ __________________ О.Н. Зубова подпись, дата должность, ученая степень Студент УБ 09-04 ________________ __________ А.О. Черных номер зачетной книжки подпись, дата

Красноярск 2013 СОДЕРЖАНИЕ ВВЕДЕНИЕ 3 1 Теоретические аспекты анализа финансового состояния предприятия 1.1 Цели и задачи анализа финансового состояния предприятия 5 1.2 Основные методы финансового анализа 7 2 Анализ финансового положения ЗАО «Ванкорнефть» 2.1 Краткая характеристика объекта исследования 10 2.2 Анализ ликвидности баланса 12 2.3 Анализ платежеспособности предприятия 16 2.4 Анализ финансовой устойчивости 20 2.5 Определение типа финансовой устойчивости 22 2.6 Оценка деловой активности предприятия 23 2.7 Анализ прибыли и рентабельности 27 3 Мероприятия для улучшения финансового положения предприятия 30 ЗАКЛЮЧЕНИЕ 32 СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 33 ПРИЛОЖЕНИЕ А Форма №1 «Баланс предприятия» 34 ПРИЛОДЕНИЕ Б Форма №2 «Отчет о прибылях и убытках» 36

ВВЕДЕНИЕ

Одним из наиболее важных условий успешного управления предпринимательской фирмой (организацией) является анализ ее финансового состояния, так как результаты в любой сфере предпринимательской деятельности зависят от наличия и эффективности использования финансовых ресурсов. С целью достижения наибольшей эффективности управления финансами организации необходимо систематически проводить финансовый анализ. Основное его содержание – комплексное системное изучение финансового состояния фирмы и факторов, влияющих на него, с целью прогнозирования уровня доходности капитала фирмы, выявления возможностей повышения эффективности ее функционирования. Способность фирмы успешно развиваться, сохранять равновесие своих активов и пассивов в постоянно изменяющейся внутренней и внешней среде, постоянно поддерживать свою платежеспособность и финансовую устойчивость свидетельствуют о её устойчивом финансовом состоянии и наоборот. Российские организации вынуждены работать в условиях повышенных рисков, поэтому они чаще, чем их зарубежные коллеги, оказываются в кризисных ситуациях. Причем большинство таких случаев связано с неадекватной оценкой хозяйствующими субъектами собственного финансового положения, а также надежности и устойчивости их основных партнеров по бизнесу. Для отечественных предприятий в современной экономической ситуации весьма актуальным становится вопрос разработки и применения собственных эффективных методов анализа их финансового состояния, соответствующих условиям местного рынка. Основная цель анализа финансового состояния – получение небольшого числа наиболее информативных показателей, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменения в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. Соответственно целью работы можно определить следующее: На основе данных теоретического финансового менеджмента и данных бухгалтерского учета реально существующего предприятия проанализировать финансовое состояние общества в динамике и смоделировать ситуацию развития предприятия с учетом полученной аналитическим путем информации, спрогнозировать параметры финансового состояния субъекта хозяйственной деятельности на ближайшую перспективу. Задачами данной курсовой работы являются: - изучение подходов и методов анализа финансового состояния фирмы, их теоретических аспектов и практического использования. - определение факторов, влияющих на устойчивость и стабильность функционирования организации. - изучение зависимости финансового состояния от результатов производственной, коммерческой и финансовой деятельности организации. - выявление и мобилизация резервов улучшения финансового состояния фирмы и повышения эффективности всей хозяйственной деятельности, прогнозирование возможных финансовых результатов и разработка моделей финансового состояния при разнообразных вариантах использования ресурсов. Объектом исследования в работе является ОАО «Енисейская ТГК (ТГК-13)», предметом – финансовое состояние объекта исследования. Методологическую и теоретическую основу исследования составляют нормативные документы Российской Федерации и методы экономического анализа. Источниками информации для анализа эффективности деятельности являются первичные документы, статистическая и бухгалтерская отчетность ОАО «Енисейская ТГК (ТГК-13)». Теоретические аспекты анализа финансового состояния предприятия Цели и задачи анализа финансового состояния Предприятия Анализ финансового состояния — это неотъемлемый элемент финансового менеджмента и экономических взаимоотношений с партнерами, финансово-кредитной системой. Предмет финансового анализа — финансовое состояние организации, позволяющее оценить ее текущее финансовое состояние и изменения, происходящие в финансовых результатах деятельности организации. Финансовое состояние организации — совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов. Цель финансового анализа — оценка реального состояния организации на дату составления отчетности и его прогнозы на перспективу. Задачи финансового анализа: · изучение характера действия экономических законов, установление закономерностей, тенденций финансовых явлений и процессов в конкретных условиях организации; · научное обоснование текущих и перспективных планов; · контроль за выполнением планов и управленческих решений; · оценка результатов деятельности организации и разработка мероприятий по использованию выявленных резервов. Аналитическая работа может проводиться в два этапа. 1 Предварительная оценка финансового состояния: · составление сравнительных таблиц за два последних года с выявлением абсолютных и относительных отклонений по основным показателям отчетности; · исчисление относительных отклонений показателей процентов по отношению к балансовому году за несколько лет; · исчисление показателей за ряд лет в процентах к какому-либо итоговому показателю; изучение специальных коэффициентов. Смысл экспресс-анализа заключается в подборе небольшого количества наиболее существенных и сравнительно несложных исчислений показателей и постоянном отслеживании их динамики. 2 Детализированный анализ финансового состояния. Его цель — более подробная характеристика имущественного и финансового положения хозяйственного субъекта, результатов его деятельности в истекшем отчетном периоде, а также возможности развития субъекта на перспективу. Программа проведения углубленного анализа финансовой деятельности выглядит следующим образом: · построение аналитического баланса нетто; · оценка и анализ экономического потенциала ((оценка имущественного положения и структуры капитала и анализ финансового положения, оценка финансовой устойчивости); · оценка и анализ результативности финансово-хозяйственной деятельности (анализ оборачиваемости и анализ рентабельности); · разработка мероприятий по улучшению финансового состояния организации. Анализ финансового положения ОАО «Енисейская ТГК (ТГК-13)» Анализ ликвидности баланса Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку платежеспособности организации, т.е. ее способности своевременно и полностью рассчитываться по всем своим обязательствам за счет наличия готовых средств платежа (остатка денежных средств) и других ликвидных активов. От понятия «платежеспособность» следует отличать понятие «кредитоспособность». Кредитоспособность — система условий, определяющих способность предприятия привлекать кредит в разных формах, выполняя все связанные с ним финансовые обязательства в полном объеме и в предусмотренные сроки. Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств. От ликвидности баланса следует отличать ликвидность активов, которая определяется как величина, обратная времени, необходимому для превращения их в денежные средства. Чем меньше время, которое потребуется, чтобы данный вид активов превратился в деньги, тем выше их ликвидность. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков. В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия разделяются на следующие группы: А1. Наиболее ликвидные активы - к ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения (ценные бумаги). Данная группа рассчитывается следующим образом: А1 = Денежные средства + Краткосрочные финансовые вложения А2. Быстро реализуемые активы - дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты. А2 = Краткосрочная дебиторская задолженность A3. Медленно реализуемые активы-статьи раздела II актива баланса, включающие запасы, налог на добавленную стоимость, дебиторскую задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) и прочие оборотные активы. A3 = Запасы + Долгосрочная дебиторская задолженность + НДС + Прочие оборотные активы. А4. Трудно реализуемые активы - статьи раздела I актива баланса — внеоборотные активы. А4 = Внеоборотные активы Пассивы баланса группируются по степени срочности их оплаты. П1. Наиболее срочные обязательства — к ним относится кредиторская задолженность. П1 = Кредиторская задолженность П2. Краткосрочные пассивы — это краткосрочные заемные средства, задолженность участникам по выплате доходов, прочие краткосрочные пассивы. П2 = Краткосрочные займы и кредиты + Задолженность участникам по выплате доходов + Прочие краткосрочные обязательства ПЗ. Долгосрочные пассивы - это статьи баланса, относящиеся к разделам IV и V, т.е. долгосрочные кредиты и займы, а также доходы будущих периодов, резервы предстоящих расходов и платежей. ПЗ = Долгосрочные обязательства + Доходы будущих периодов + Резервы предстоящих расходов и платежей П4. Постоянные, или устойчивые, пассивы - это статьи раздела III баланса «Капитал и резервы». П4 = Капитал и резервы (собственный капитал организации) Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место следующие соотношения: А1 > П1; А2>П2; АЗ>ПЗ; А4<П4. Группировка активов по степени ликвидности и пассивов по срочности погашения обязательств представлена Таблицей 2.2, данные значения в таблице были взяты из Методического указания О.Н. Зубовой. Таблица 2.2 - Группировка активов по степени ликвидности и пассивов по срочности погашения обязательств ОАО «Енисейская ТГК (ТГК-13)», тыс. руб.

Вывод: Баланс не считается абсолютно ликвидным, так как А1<П1, это говорит о том, что у предприятия не достаточно средств краткосрочных финансовых вложений для покрытия кредиторской задолженности; А2≥П2; А3≥П3 и А4 > П4 – это соответствует нарушенной ликвидности предприятия.

Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели: · Текущую ликвидность, которая свидетельствует о платежеспособности или неплатежеспособности организации на ближайший у рассматриваемому моменту промежуток времени: ТЛ = (А1+А2) – (П1+П2) · Перспективную ликвидность – это прогноз платежеспособности на основе сравнения будущих поступлений и платежей: ПЛ = А3 – П3

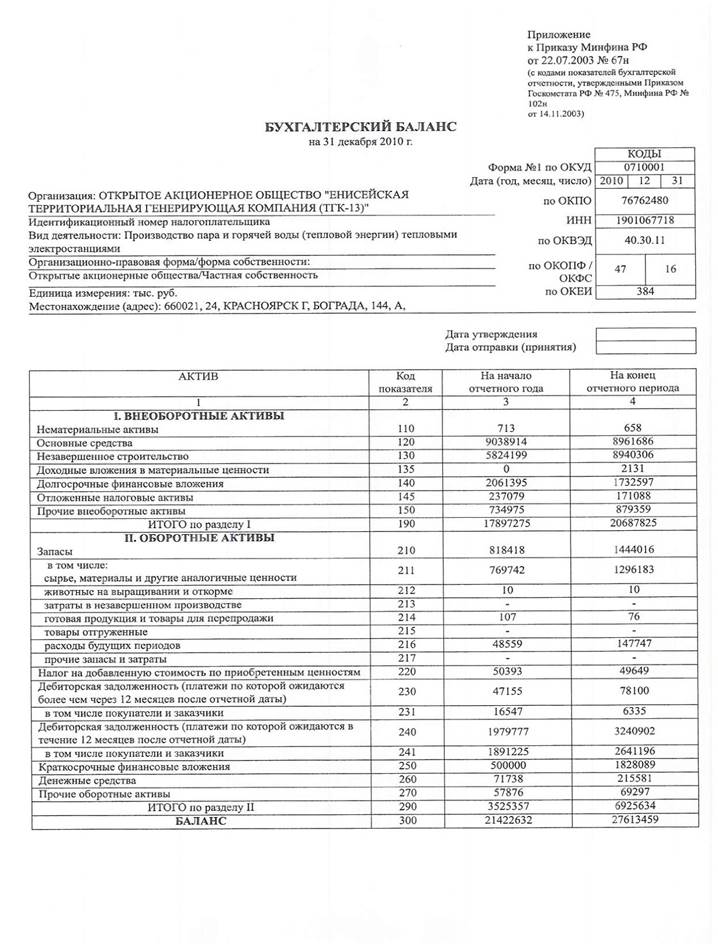

Вывод: ОАО «Енисейская ТГК (ТГК-13)» является платежеспособной организацией. Данный вывод сделан на основе того, что показатель текущей ликвидности является положительным. Но у компании возникают проблемы с финансированием в ближайшие годы, в связи с тем, что прогноз платежеспособности имеет отрицательное значение. Данный анализ ликвидности баланса является приблизительным. Более детальным является анализ платежеспособности при помощи финансовых коэффициентов. ПРИЛОЖЕНИЕ А – БУХГАЛТЕРСКИЙ БАЛАНС

ПРИЛОЖЕНИЕ Б – ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

КУРСОВОЙ ПРОЕКТ

Анализ уровня финансового состояния ОАО «Енисейская ТГК (ТГК-13)»

Руководитель __________ __________________ О.Н. Зубова подпись, дата должность, ученая степень Студент УБ 09-04 ________________ __________ А.О. Черных номер зачетной книжки подпись, дата

Красноярск 2013 СОДЕРЖАНИЕ ВВЕДЕНИЕ 3 1 Теоретические аспекты анализа финансового состояния предприятия 1.1 Цели и задачи анализа финансового состояния предприятия 5 1.2 Основные методы финансового анализа 7 2 Анализ финансового положения ЗАО «Ванкорнефть» 2.1 Краткая характеристика объекта исследования 10 2.2 Анализ ликвидности баланса 12 2.3 Анализ платежеспособности предприятия 16 2.4 Анализ финансовой устойчивости 20 2.5 Определение типа финансовой устойчивости 22 2.6 Оценка деловой активности предприятия 23 2.7 Анализ прибыли и рентабельности 27 3 Мероприятия для улучшения финансового положения предприятия 30 ЗАКЛЮЧЕНИЕ 32 СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 33 ПРИЛОЖЕНИЕ А Форма №1 «Баланс предприятия» 34 ПРИЛОДЕНИЕ Б Форма №2 «Отчет о прибылях и убытках» 36

ВВЕДЕНИЕ

Одним из наиболее важных условий успешного управления предпринимательской фирмой (организацией) является анализ ее финансового состояния, так как результаты в любой сфере предпринимательской деятельности зависят от наличия и эффективности использования финансовых ресурсов. С целью достижения наибольшей эффективности управления финансами организации необходимо систематически проводить финансовый анализ. Основное его содержание – комплексное системное изучение финансового состояния фирмы и факторов, влияющих на него, с целью прогнозирования уровня доходности капитала фирмы, выявления возможностей повышения эффективности ее функционирования. Способность фирмы успешно развиваться, сохранять равновесие своих активов и пассивов в постоянно изменяющейся внутренней и внешней среде, постоянно поддерживать свою платежеспособность и финансовую устойчивость свидетельствуют о её устойчивом финансовом состоянии и наоборот. Российские организации вынуждены работать в условиях повышенных рисков, поэтому они чаще, чем их зарубежные коллеги, оказываются в кризисных ситуациях. Причем большинство таких случаев связано с неадекватной оценкой хозяйствующими субъектами собственного финансового положения, а также надежности и устойчивости их основных партнеров по бизнесу. Для отечественных предприятий в современной экономической ситуации весьма актуальным становится вопрос разработки и применения собственных эффективных методов анализа их финансового состояния, соответствующих условиям местного рынка. Основная цель анализа финансового состояния – получение небольшого числа наиболее информативных показателей, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменения в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. Соответственно целью работы можно определить следующее: На основе данных теоретического финансового менеджмента и данных бухгалтерского учета реально существующего предприятия проанализировать финансовое состояние общества в динамике и смоделировать ситуацию развития предприятия с учетом полученной аналитическим путем информации, спрогнозировать параметры финансового состояния субъекта хозяйственной деятельности на ближайшую перспективу. Задачами данной курсовой работы являются: - изучение подходов и методов анализа финансового состояния фирмы, их теоретических аспектов и практического использования. - определение факторов, влияющих на устойчивость и стабильность функционирования организации. - изучение зависимости финансового состояния от результатов производственной, коммерческой и финансовой деятельности организации. - выявление и мобилизация резервов улучшения финансового состояния фирмы и повышения эффективности всей хозяйственной деятельности, прогнозирование возможных финансовых результатов и разработка моделей финансового состояния при разнообразных вариантах использования ресурсов. Объектом исследования в работе является ОАО «Енисейская ТГК (ТГК-13)», предметом – финансовое состояние объекта исследования. Методологическую и теоретическую основу исследования составляют нормативные документы Российской Федерации и методы экономического анализа. Источниками информации для анализа эффективности деятельности являются первичные документы, статистическая и бухгалтерская отчетность ОАО «Енисейская ТГК (ТГК-13)». Теоретические аспекты анализа финансового состояния предприятия

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-01; просмотров: 263; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.142.135.24 (0.011 с.) |