Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Организация страхования и характеристика страховых потоковСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

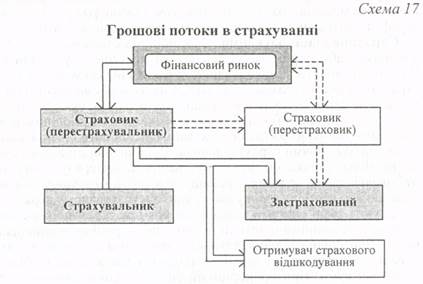

Предпринимательская сфера и жизнедеятельность человека постоянно связаны с рисками – естественными, предпринимательскими, финансовыми и тому подобное. В результате стихийного бедствия или определенного непредвиденного события физическим и юридическим лицам могут быть нанесены убытки. При этом встает вопрос об источнике их возмещения. Возможные два варианта. Первый заключается в том, что эти убытки покрываются за счет финансовых ресурсов, которые обращаются у данного субъекта. Однако это означает их отвлечение от основного назначения — обеспечения жизнедеятельности и воссоздания производства. Последствия такого отвлечения зависят от объемов убытков и могут отразиться или в сокращении прироста производства и масштабов жизнедеятельности, или в их уменьшении, или вообще прекращении. То есть этот вариант очень рискован. Второй вариант заключается в создании специальных целевых ресурсов, назначенных в порядке возмещения ущерба — резервных страховых фондов. Создание резервных страховых фондов, в свою очередь, может осуществляться в трех формах: - фонды самострахования; - централизованное страховое обеспечение; - коллективные страховые фонды. Самострахованне основывается на индивидуальной ответственности и заключается в том, что каждое юридическое и физическое лицо формирует собственные страховые (резервные) фонды за счет собственных ресурсов и доходов. Это дорогая и нерациональная форма. Дорогая потому, что каждый субъект должен тратить средства на их создание в полном объеме возможных убытков, что уменьшает его финансовые возможности. Нерациональная потому, что она предусматривает в масштабах общества исключения из обращения значительных финансовых ресурсов. Следовательно, сфера самострахования ограничена минимальными потребностями и выражается в первую очередь в создании финансовых резервов субъектами ведения хозяйства и определенном резервировании средств физическими лицами. Более распространена эта форма в банковской сфере, где степень риска высшее и установлен достаточно высокий уровень ответственности. Централизованное страховое обеспечение основывается на государственной ответственности и предусматривает возмещение потерь за счет общегосударственных средств. При этом часть этих средств выделяется в отдельные фонды, например резервный фонд Кабинета Министров. В то же время страховая ответственность государства ограничена чрезвычайными событиями, ведь государственные финансы предназначены для обеспечения функций государства, к которым страхование не принадлежит. Страховая обеспеченность текущей деятельности юридических и физических лиц является их прерогативой и не может быть полностью переведена на государство. Самострахование и централизованное страховое обеспечение могут осуществляться в натуральной и денежной формах. К финансовой системе относятся страховые отношения в денежной форме. Создание коллективных страховых фондов, то есть страхование, основывается на солидарной ответственности участников этих фондов. Сущность отношений страхования заключается в том, что формирование страховых фондов осуществляется за счет взносов всех участников, а возмещение убытков из этих фондов проводится для тех, кто получил их в результате определенных событий и обстоятельств. Страхование является наиболее целесообразной, экономной, эффективной и рациональной формой создания страховых фондов. По сравнению с самострахованием оно значительно более дешево, поскольку базируется на солидарной ответственности. Расходы юридических и физических лиц на страхование характеризуют их плату за снижение уровня риска финансовых потерь. Организация страхового дела обеспечивает ее надежность и рациональность: с одной стороны, наличие централизованных средств дает высокие гарантии возмещения убытков, с другой — дает возможность эффективно использовать временно свободные средства на финансовом рынке. Страхование — это система обменно-перераспределительных отношений по поводу формирования и использования коллективных страховых фондов на основе солидарной ответственности. С позиций целевого формирования и использования страховых фондов – это перераспределительные отношения между теми субъектами, которые платили страховые взносы, и теми, кто получает возмещение убытков. С точки зрения взаимоотношений отдельных субъектов со страховыми компаниями — это плата за хеджирование риска (плата за покой), то есть обменные отношения. Размещение средств страховых фондов на финансовом рынке отражает отношения по поводу торговли временно свободными финансовыми ресурсами, то есть перераспределение ресурсов между участниками страхования и другими субъектами финансовых отношений. Организация страхового дела основывается на выделении субъектов страхования и форм страховых отношений. Основными субъектами страхования является страховщик, страхователь и застрахованный. Страховщик — юридическое лицо – страховая компания, которая действует на основании соответствующей лицензии, беря на себя обязательство относительно создания коллективного страхового фонда и выплаты из него страхового возмещения. По методу финансовой деятельности страховщик является обычной предпринимательской структурой, что действует на основе коммерческого расчета. По предмету деятельности (финансовыми ресурсами) страховщик является финансовой институцией. Страхователь — юридическое или физическое лицо, которое на основании соответствующего соглашения со страховщиком платит страховые взносы в страховой фонд. Застрахованный — юридическое или физическое лицо, которому принадлежит страховое возмещение при наступлении страхового случая. Кроме того, может выделяться такой субъект, как получатель страхового возмещения в тех случаях, когда его не может получить застрахованный. Финансовая деятельность страховщика, которая является основным субъектом осуществления страхования, учреждается на общих для всех субъектов предпринимательской деятельности основах. В то же время подавляющая часть финансовых ресурсов, которые находятся в их распоряжении, это средства коллективных страховых фондов. Поэтому нужно четко различать финансовую деятельность непосредственно страховой компании (в целом она идентичная другим субъектам — схема 13) и движение средств страховых фондов. В то же время эти фонды могут в пределах действующего законодательства использоваться страховыми компаниями в их финансовой деятельности. Главным направлением такого использования является их размещение на финансовом рынке и получение определенных доходов, в первую очередь от инвестиционных и кредитных операций. Отношения страхования являются достаточно разнообразными. Как правило, двух и трехсторонними. Двусторонние отношения складываются между страховщиком и страхователем, который в то же время является и застрахованным. Трехсторонние отношения возникают между страховщиком, страхователем и застрахованным. В отдельных случаях в страховых отношениях может принимать участие несколько страховщиков. Это базируется на двух формах страховых отношений: общее страхование и перестрахование. Общее страхование– это участие в страховании сразу нескольких страховщиков. Перестрахование— это передача договора страхования от одного страховщика к другому. В этих отношениях выделяются два субъекта: перестраховывающий и перестраховываемый. Перестраховывающий— это страховщик, который передает договор страхования, перестраховываемый – это страховщик, который принимает договор страхования и обязательства по нему. Страховые отношения характеризуются движением денежных потоков, изображенных на схеме 17 (пунктирными линиями изображены отношения перестрахования):

Как видно из приведенной схемы, страховые отношения охватывают: - страховые платежи; - выплату страхового возмещения; - перестрахования; - размещение временно свободных средств на финансовом рынке; - получение доходов от размещения средств на финансовом рынке. Страховые платежи – это перечисление одноразово или поэтапно средств страхователем страховщику. Они являются источником формирования как коллективного страхового фонда, так и доходов страховых компаний. Внесение страховых платежей осуществляется на основе страховых тарифов — размера платы с единицы страховой суммы. Страховой тариф (брутто-ставка) состоит из двух частей — нетто-ставки и нагрузки. Нетто-ставка отражает ту часть тарифа, которая предназначена для выплаты страхового возмещения. Она зависит от общих размеров страхового возмещения (определяется на основе статистических исследований количества страховых событий и средней стоимости возмещения на одно событие) и количества страхователей, охваченных этим видом страхования. Нагрузка отражает расходы страховщика, связанные с проведением страхования, и его прибыль. Страховой тариф – это цена страхования. Это основной фактор конкуренции на страховом рынке. Чем больше охвачены страхователи, чем меньшие расходы страховщика, тем меньший размер страхового тарифа и тем больше возможностей для привлечения новых клиентов. Страховое возмещение — это выплата страховщиком застрахованному (или получателю) полной или частичной суммы убытков. Размер страхового возмещения зависит от двух факторов - страховой суммы и страхового убытка. Страховая сумма характеризует масштабы данной страховой операции, то есть, на какую сумму застрахован тот или другой объект. Эта сумма определяется, с одной стороны, стоимостной оценкой объекта страхования, а с другой — возможностями и пожеланиями страхователя. Отношение страховой суммы к стоимостной оценке объекта страхования характеризует страховое обеспечение, которое не может превышать 100%. Страховой убыток представляет собой стоимостную оценку причиненных застрахованному потерь. Существуют разные системы определения размера страхового возмещения. Основными являются методы полной и пропорциональной ответственности. При полной ответственности страховщика страховое возмещение выплачивается в размере причиненных убытков, но не больше страховой суммы. При пропорциональной системе ответственность распределяется между страховщиком и застрахованным в пропорции, которая отражает соотношение между страховой суммой и стоимостной оценкой объекта страхования. Например, если страховая сумма составляет половину стоимостной оценки объекта страхования, то застрахованному будет виплачено страховое возмещение в размере 50% от суммы причиненных убытков. Перестрахование, как правило, не сопровождается денежными потоками, связанными с перемещением средств страхового фонда между двумя страховщиками. Во взаимоотношениях между перестраховывающим и перестраховываемым складываются денежные потоки, которые характеризуют финансовые отношения между ними по поводу купли-продажи договоров страхования. Как правило, они осуществляются в форме комиссионной платы. Эти отношения не принадлежат к страховым денежным потокам, поскольку они не характеризуют движение средств страховых фондов. Взаимоотношения с финансовым рынком характеризуют размещение на нем временно свободных средств страховых фондов и получения от этого доходов. Эти доходы распределяются на две части. Одна из них формирует доходы страховых компаний и составляет определенную часть их прибыли. Вторая часть направляется непосредственно на формирование страховых фондов. Она характеризует удешевление страхования для страхователей за счет использования их средств (страховых платежей) на финансовом рынке. Это важная составляющая рационального и эффективного использования финансовых ресурсов страны в целом. Страховые отношения между субъектами страхования и денежные потоки регулируются соответствующими соглашениями между страховщиком и страхователем, которые имеют юридическую силу. Документ, который удостоверяет факт страхования, называется страховым полисом (свидетельством). Он выдается страховщиком после уплаты страхового взноса (разового или первого). В страховом полисе указываются объект и вид страхования, сроки действия договора и страховые случаи. Различают термины «страховой случай» и «страховое событие». Страховой случай — это возможное событие, наступление которого может повлечь убытки. Она характеризует определенный риск, от которого и осуществляется страхование. Страховое событие представляет собой событие, которое фактически наступило. Она должна быть официально зарегистрирована. То есть страховой случай – это возможное событие, а страховое событие – это то, которое состоялось.

|

||||

|

|

Последнее изменение этой страницы: 2016-12-10; просмотров: 486; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.169 (0.012 с.) |