Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Формирование финансовых результатов субъектов ведения хозяйстваСодержание книги

Поиск на нашем сайте

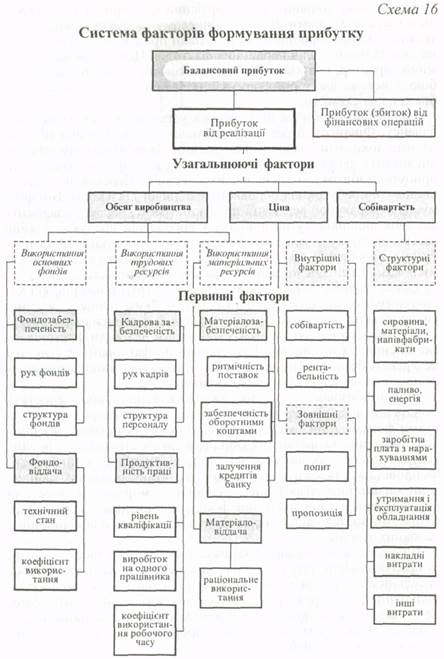

Финансовыми результатами деятельности субъектов предпринимательства являются прибыль или убыток. Деятельность предприятий в сфере финансовых результатов направлена на обеспечение получения прибыли и ее оптимальное распределение и использование, а при наличии убытков — на установление их причин и источников покрытия. Достижение положительного, сбалансированного с потребностями финансового результата обеспечивается целенаправленным управлением процессом формирования прибыли на основе комплексного учета всех внешних и внутренних факторов, которые влияют на производство и реализацию товаров, работ, услуг. Финансовые результаты интегрировано отражают количественные и качественные факторы деятельности предприятий. Управление формированием и распределением прибыли основывается на влиянии на ее через факторы, которые определяют финансовые результаты. Поскольку прибыль (или убыток) является интегрированным показателем, то на ее влияют все факторы деятельности предприятий. В зависимости от уровня действия они разделяются на макро- и микроэкономические. К макроэкономическим факторам относятся те, которые характеризуют ситуацию на рынке, то есть сбалансированность спроса и предложения. Деятельность предприятия начинается с маркетинговых исследований с целью определения его места на рынке, прогнозирования соответствующих изменений. Предприятие не может непосредственно влиять на эти факторы, однако оно должно максимально их учитывать. Бессмысленно выпускать продукцию, которая потом не будет иметь сбыта. Изменение ситуации на рынке (появление новых товаропроизводителей, новых идентичных товаров, переориентации спроса на другие товары) может существенно повлиять на равновесие спроса и предложения, что отразится на объеме продажи и ценах, а в итоге — на финансовых результатах. Микроэкономические факторы отражают деятельность самого предприятия. Они разделяются на две группы: технико-экономические и комплексные. Система технико-экономических факторов определяется характером и условиями формирования прибыли в той или другой отрасли. Рассмотрим ее на примере основной отрасли — промышленности. Модель формирования прибыли в промышленности изображена на схеме 15:

Как видно из схемы, на прибыль в промышленности влияют такие факторы: - объем производства товара; - цена за единицу продукции; - себестоимость единицы продукции. В других отраслях эти факторы являются идентичными по содержанию. Таким образом, выделяются три обобщающих фактора: объем, цена и себестоимость. Объем продажи и цена действуют прямо пропорционально, себестоимость – обратно пропорционально. Эти факторы влияют на финансовые результаты как каждый отдельно, так и в совокупности. Их совокупное действие отражается в интегрированных факторах ассортимента и структуры продукции (услуг, работ). Влияние фактора ассортимента проявляется в установке определенного набора товаров, работ и услуг с разными ценами и себестоимостью. Понятно, что обмен одного товара на другой (с другим уровнем прибыльности) ведет к увеличению или уменьшению общей массы прибыли. Обычно, предприятие пытается выпускать наиболее рентабельные товары с целью максимизации прибыли. Вместе с тем необходимость удерживать определенную нишу на рынке обусловливает выпуск и менее рентабельных товаров. Действие фактора структуры по своему характеру подобно влиянию ассортимента. Однако в данном случае изменяется не номенклатура товаров (работ, услуг), а удельный вес отдельных из них в общем выпуске. Увеличение удельного веса более рентабельных товаров (работ, услуг) за счет менее рентабельных ведет к увеличению общей массы прибыли, и наоборот. В то же время возможности предприятий влиять на прибыль через данный фактор достаточно ограничены, поскольку структура выпуска продукции и предоставления услуг определяются потребностями рынка. Объем, цена и себестоимость по характеру действия являются обобщающими. В них в конечном итоге отражаются показатели производства и реализации продукции. В свою очередь, на них влияет множество первичных факторов. Это влияние имеет системный характер, связанный с подчиненностью факторов между собой. Система факторов формирования финансовых результатов изображена на схеме 16. Прибыль или убыток предприятий устанавливается на основании баланса. Финансовый результат определяется как разница между валовыми доходами и валовыми расходами. По экономическому содержанию он содержит две составляющие — прибыль от производственной деятельности и прибыль (убыток) от финансовых операций. Подавляющую часть составляет прибыль от основной производственной деятельности. Она формируется за счет реализации продукции (работ, услуг) и зависит от двух факторов: суммы прибыли в произведенной продукции и изменения части прибыли в остатках нереализованной продукции. Масса прибыли в произведенной продукции определяется тремя обобщающими показателями: объем производства, цена, себестоимость. Объем производства зависит от трех групп факторов, которые характеризуют составные элементы производственного процесса, а именно: использования основных фондов, трудовых и материальных ресурсов. Из каждого направления выделяются два вида факторов - экстенсивные и интенсивные. Экстенсивными факторами являются фондо- и материалообеспеченность, численность рабочих, интенсивными - фондо- и материалоотдача, производительность труда. Фондообеспеченность отражает достаточность или недостачу фондов для ведения производственного процесса. Она характеризуется движением фондов, то есть введением в действие новых мощностей и заменой изношенных и устаревших фондов, а также структурой фондов, которая дает возможность обеспечить все стороны производственной деятельности. Фондоотдача зависит от технического состояния основных фондов, которое характеризуется уровнем физического и морального сноса, и от эффективности использования фондов, что определяется коэффициентом изменяемости и отсутствием потерь от неполного использования основных средств. Влияние трудовых факторов определяется обеспеченностью кадрами и производительностью труда. Кадровая обеспеченность характеризуется численностью персонала, которая зависит от его движения (принятие, освобождение), и структурой рабоников (рабочие, служащие, менеджеры, обслуживающий персонал и др.). Производительность труда зависит от уровня квалификации, выработки на одного работника и использование рабочего времени.

Использование материальных ресурсов зависит от материалообеспеченности и материалоотдачи. Материалообеспеченность определяется налаженностью поставок материальных ресурсов, наличием достаточных для их приобретения оборотных средств и привлечением кредитов банка в оборот предприятия. Материалоотдача определяется рациональным использованием материальных ресурсов, то есть выходом готовой продукции. Цена является определяющим фактором формирования финансовых результатов. Она зависит от внутренних и внешних факторов. Внутренним фактором ценообразования является себестоимость единицы продукции и уровень ее рентабельности. Предприятия направляют свои усилия на минимизацию себестоимости и оптимизацию уровня рентабельности. Снижение уровня себестоимости всегда целесообразно. Однако оно не должно достигаться за счет снижения качества, потому что это может привести к уменьшению объема продажи. Уровень рентабельности должен, с одной стороны, обеспечить предприятие достаточными финансовыми ресурсами, а с другой — не вести к значительному росту цены, что также негативно отразится на реализации. Внешними относительно цены являются основные рыночные факторы — спрос и предложение, то есть макроэкономические факторы. Проблема управления ценой заключается в согласовании внутренних факторов с внешними. Минимизация себестоимости при этом направлена на хеджирование ценового риска, то есть уровень себестоимости должен быть таким, чтобы даже при непредвиденном падении цен на рынке предприятие получило определенную прибыль, а при значительном снижении убытки были бы минимальными. На себестоимость влияют структурные и соответствующие технико-экономические факторы. Структурные факторы отражают составные элементы себестоимости: стоимость сырья, материалов, полуфабрикатов; топлива и энергии; заработная плата и начисление на нее; стоимость содержания и эксплуатации оборудования; накладные и другие расходы. Технико-экономические факторы, которые характеризуют формирование расходов с каждого элемента, включают емкость расходов (материалоемкость, энергоемкость, трудоемкость и тому подобное) и их стоимость (цены на материалы, сырье, энергоносители, заработная плата и тому подобное). Емкость характеризуется объемом использования сырья, энергии, заработной платы и других элементов на производство единицы соответствующих товаров, работ, услуг. Уменьшение емкости расходов является основным фактором снижения себестоимости, поскольку стоимостной фактор является внешним, хотя, конечно, предприятие избирает самые выгодные условия поставок. Комплексные факторы отражают влияние определенных тенденций развития экономики на финансовые результаты. Они действуют не сами по себе, а через отдельные технико-экономические факторы. Причем это влияние может осуществляться одновременно через несколько технико-экономических факторов, то есть иметь комплексный характер. К комплексным факторам, которые влияют на прибыль, принадлежат: техническое совершенствование производства, повышения его эффективности, улучшение качества продукции. Влияние технического совершенствования производства на прибыль достаточно сложно. Разработка и внедрение новой техники и современных технологий нуждаются в значительных средствах, что отражается в росте расходов. Главным при этом является конечный финансовый результат, то есть рост доходов от более производительного оборудования должен опережать рост расходов. Непосредственное влияние технического совершенствования производства на прибыль происходит через обобщающие технико-экономические факторы: рост объема производства, определенный рост цен. Уровень себестоимости может как расти, так и уменьшаться. При этом рост уровня себестоимости должен обязательно сопровождаться улучшением качественных характеристик продукции, работ и услуг. Повышение эффективности производства может достигаться как через его техническое совершенствование, так и на основе более рационального использования имеющегося производственного потенциала. Это обеспечивается за счет усовершенствования в первую очередь системы управления производственным процессом. В итоге повышаются материало- и фондоотдача, производительность труда, что способствует росту объемов производства и снижению себестоимости продукции. Повышение качества продукции — также достаточно сложный комплексный фактор. В первую очередь оно нуждается в дополнительных затратах, то есть могут расти и себестоимость, и цена. Однако это способствует росту объема продаж, ведь в современных условиях насыщенного рынка именно качество стало основным фактором успеха в реализации продукции. Таким образом, формирование финансовых результатов определяется широким кругом факторов, которые отражают все аспекты финансово-хозяйственной деятельности предприятий. При этом нецелесообразно и невозможно разделять эти факторы на основные и второстепенные. Каждый из них может как обеспечить высокий уровень прибыли, так и повлечь существенные убытки.

СТРАХОВАНИЕ

|

||

|

|

Последнее изменение этой страницы: 2016-12-10; просмотров: 432; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.15 (0.008 с.) |