Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Предприятие и предпринимательство.Содержание книги Поиск на нашем сайте ПРЕДПРИЯТИЕ И ПРЕДПРИНИМАТЕЛЬСТВО. Предприятие – главный субъект любой экономикиПредметом курса является проявление действия эк-ких законов на предпр-ях различных отраслей и форм собственности, а также хозяйственным механизмом, обеспечивающим в процессе производства и реализации прод-ии достижения наилучших результатов при мин-ных затратах ресурсов. Объектом изучения является предприятие. Предприятие – самост-ый хозяйствующий субъект, обладающий правами юр. лица, которое на основании использ-ия трудовым коллективом имущества производит и реализует продукцию, выполняет работы, оказывает услуги. Предприятие предст. собой имущественный комплекс, используемый для осуществления предпринимательской деятельности. Предпринимательская деятельность – это самостоятельная инициативная деятельность граждан, направленная на получение прибыли, либо личного дохода, которая осуществляется от своего имени, на свой риск и свою имущественную ответственность, либо от имени и под ответственность юридического лица. Основные признаки предпринимательства: - независимость хозяйствующих субъектов и их экономическая самостоятельность; - личная экономическая заинтересованность, которая проявляется в стремлении получить прибыль; - личная ответственность за результат деятельности; - хозяйственный риск; - новаторство и творческий поиск. Существенные признаки, объединяющие предприятие в единое целое: - единая территория; - использование общих производственных факторов и наличие общего вспомогательного характера; - экономичность; - финансово – экономическое равновесие. Главные цели деятельности предприятия: 1. Производство и реализация продукции, выполнение работ и оказание услуг для удовлетворения общественных потребностей. 2. Получение прибыли наиболее эффективными способами. ОСН КЛАССИФИКАЦИИ ПРЕДПРИЯТИЙ: По цели функционирования: - коммерческие; - некоммерческие. По отраслевой принадлежности: - предприятия промышленности; - сельскохозяйственные предприятия; - транспортные предприятия; - предприятия мат – технического снабжения/сбыта; - предприятия связи; - предприятия здравоохранения, образования и др. По форме собственности: частн,гос По организационно – правовым формам: - Унитарное предприятие; - Предпр-обществаОДО,ОАО, ЗАО - Товарищество: полное, коммандитное. - пр-нный коператив По количеству видов деятельности: - узкоспециализированные; - специализированные; - многопрофильные. По участию иностранного капитала: с участием, без участия, зарубежные с участ бел К По характеру продукции: - товар; - услуги; - работа. По виду деятельности: - предприятия материального производства; - предприятия сферы услуг. По характеру деятельности: - сезонные; - несезонные.

СРЕДА ФУНКЦИОНИРОВАНИЯ ПРЕДПРИЯТИЯ Среда функц-ия предпр.- совок-ть субъектов хозяйств-ия, их взаимос-ей, инфрострукт. звеньев и усл-ий их деят-ти. Осн. хар-ки: взаимосвязь факторов, сложность(ф-ов много, влияние опред. сложно),подвижность(динамичность),хозяйств. риски и неопределенность. Ф-ры воздействия внешней среды функц-ия предприятия: Прямого воздействия: гоС-во, поставЩ, конкур, обществ. организ-ии Косвенного воздействия:экономич. среда, социокультурная среда(мода), политическая среда, технолог. Среда, природно-климат. и географ. Факторы, демограф. (ур. рождаемости) Внутренняя среда -совок-ть условий и с-мы взаимосвязей м/д различными структурными подраздел-ми предприятия, позвол. ему с той или иной степенью эффект-ти реализовывать цели своей деят-ти. Элементы(факторы) внутр. среды: -организац. структура -организация с-мы обмена услугами -информац. структура -ресурсно-технолог. -Структура(ОФ, их износ, связь споставщиками) -структура трудовых ресурсов(менеджмент) -организац. культура

Адаптивность - важнейшая характ-ка внутр. среды предприятия, предполаг. возможность быстрой реорганизации с-мы управления предприятия под воздействием разл. факторов СОСТАВ, СТР-РА И ОЦЕНКА ОСН ФОНДОВ Основные фонды(ОФ) – это сов-ть мат.-вещественных ценностей используемых в кач-ве средств труда в течении длительного пер-да времени, как в сфере мат.-произв-ва так и во вне произв-сфере. Классификация ОФ: - по функциональному назначению ( -производственные: средства труда участвующие в предпринем. дея-ти либо создают условия для для использования орудий труда в течении длительного периода времени, постепенно изнашивающиеся и переносящие свою стоимость на себестоимость выпускаемой прод. –непроизводственные: не участв. в предпринем. деятельн., которые по своим основным характ-ам (долговечность, постепенный износ) не участв в процессе извлечения прибыли и из стоим-ть не переносится на себест-ть изготавливаемой прод.) –по степени возд-ия на предмет труда: (-активные, -пассивные ОФ) – по натурально-вещесв. составу (-здания, сооружения, силовые машины, оборудования, транспортные сред-ва, инструмент, -производств. инвентарь, -хоз. инвентарь) –по участию в процессе производ-ва (-установленные (фактически работающие, резервные, находящиеся в плановом простое) -неустановленные) –по принадлежности (-собственные, - заёмные). Стр-ра основных фондов определяется соотношением отдельных объектов ил групп в общем их объёме и зависит от следующих факторов: 1)мат-технич и производств особенности отрасли 2) технич уровня произ-ва 3) от масштабов и стр-ры производств программы 4) формы произв-ва основн фондов 5) уровень специализации, кооперации концентрации, комбинирования 6) географич. положения предприятия Оценка и учёт ОФ производится: - в натуральном выражении – в стоимостном (необходим для определения стр-ры и динамики стоимости ОФ на опред момент времени или динамики)

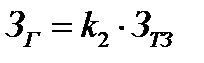

ОБНОВЛЕНИЕ ОФ. ВЫБОР ФОРМЫ ОБНОВЛЕНИЯ Обновление ОФ – это процесс повышения технико-экон. уровня отдельных действующих объектов или групп объектов либо замена сущ ср-в труда на новые, более совершенные. формы: - частичное обновление (замена отделных деталей и узлов, орудий труда, восстановление изношенных конструкций): - капитальный ремонт( процесс частичного вывода оборудования из состава действующих, его разборка, замена деталей, сборка, регулировка и ввод объекта в эксплуатацию) –модернизация (те же операции что при кап ремонте, только изношенные элементы заменяются на более совершенные и представляют таким образом расширение произ-ва ОФ) –полное обнавление (процесс замены физически изношенных и морально устар. ср-в труда, на новые, более совершенные): – техническое перевооружение (это процесс повышения технико-экон уровня отдельных цехов, производств линий на основе внедрения новой техник и технологии, более производ-ми) –реконструкция (это масштабное техническое перевооружение, кот может осуществляться с строительными работами на переустр-во цехов, без изменения их площади) –расширение (создание дополн произ-ва на территории предприятия) – новое строи-во Эконом эффект процесса обновления: - пов-Ие производ труда, - снижение себестоим, - улучш-е условий труда, - повыш культуры пр-ва. Хар-ки процесса обновления: - Кобн = ОФввед/ОФконца пери-да - коэф выбытия = ОФвыб/ОФнач пер-да -коэф интенс обновл = ОФ выб, устаревшие/ ОФ введ прогрессивные Выбор формы обновления 1) Произв-ть объектов ОФ 2) Себест произвед при их помощи пр-ции 3) Кап затраты, связ с обновлением.Для выбора формы обновл следует определить потери на эксплуатационные расходы, связанные с эксплуатацией частично обнавл. Имеющихся средвтв труда. Кн-Кс<(Сс-Сн)*Пс*t ДИФФЕРЕНЦИРОВАННЫЕ ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСП-НИЯ ОСН.ФОНДОВ. Характеризуют исп-ние активной части осн.фондов. 1)Коэф-т экстенсивного исп-ния машин и оборуд-я. Кэк=Вф/Вкал, Вф-фактическое время работы, Вкал-календарное время работы. 2)Коэф-т интенсивного исп-ния машин и оборуд-я. Кин=Пф/Ппл, Пф-фактическая производительность, Ппл-плановая производительность. 3)Коэф-т интегральной нагрузки. Кинт=Кин*Кэк ПЛАНИР-Е ПОТР-ТИ В ОБОРОТН СР-ВАХ МЕТОДОМ ПРЯМ СЧЁТА Метод прямого счета –предусм обоснованный расчет запасов по каждому элементу ОбС, с учетов всех изм-й в уровне организационно-технич-го развития предпр-я, транспортировки тов.-мат-х ценностей и практики взаимных расчетов между предпр-ями. Исп-ся при создании нов предпр-я и при переодич-м уточнении потребности в ОбС действ-х организаций. Достоинства: позв-т наиболее точно опред-ть потреб-ть предпр-я в ОбС. Недост-ки: очень трудоемкий, требует привлечения к процессу нормирования квалифицир-х спец-тов из различных структурных подразделений предприятия. Сущность метода заключается в разработке длительно действующих норм и нормативов ОбС. Норматив ОбС – это размер финанс-х ресурсов, треб-х для формирования минимальных запасов ОбС, необх-х для обесп-я непрерывной и бесперебойной деят-ти организации. Норма ОбС – пок-ль, выраж-й в наруральном виде, предназнач-й для расчета норматива Нос = Нпз + Ннп + Нрбп + Нгп Производ запасы включают: - текущие запасы – часть ПЗ, необх-я для осущ-я произв-го процесса и обесп-я его непрерывности и бесперебойности: Где, а – среднесуточное потребл-е запасов и – интервал между поставками k1 – коэф-т неравн-ти потребл-я запасов - гарант. запас – предназн-н для непрерывн-ти и беспереб-ти произв-го процесса в случае возм-х срывов поставок

k2 – коэф-т надежности поставок - трансп-е запасы – учитывают прододжит-ть пребывания обплаченных грузов в пути

ТОД1 – вр оборота платежных док-в - подготовительные запасы – издаются на время, необх-е для подготовки и запуска на хранение и в произв-во товаров

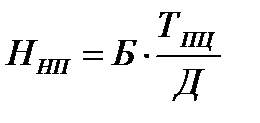

Зij – i-й тип запасов j-й товарно-материальной ценности Цj – цена 1-й натуральной ед. j-й товарно-мат. Ценности Б – базовый пок-ль, исп-мый для расчета норматива (мат-е затраты, условно перем-е издержки, себест-ть) Д – поддолж-ть рассматриваемого периода в днях ТПЦ – продож-ть произв-го цикла в днях

НГП – норматив запасов гот продукции Б1 – выручка или себест-ть ТХГП – время хранения ГП, ТОД2 – вр оборота платеж док-в 13.ЭФФ-ТЬ ИСПОЛЬЗ-Я ОБОР СР-В И ПУТИ ЕЁ ПОВЫШ-Я Основные показатели эф-ти исп-я ОбС:

где ОП – объем реализ-й продукции ОбСср – средний остаток ОбС

3) Длительность одного оборота: Эфф-ть исп-я ОбС предпол меньшую продолж-ть оборота (или большее число, совершаемых оборотов ОбС при неизменн объеме пр-ва). Следствие - меньшая необх в ОбС и соотв-но меньш величзапасов. Рез – уменьш расх-в, связс формир-ем запасов, и рост эф деят предпр-я. Основные пути повышения эф-ти исп-я ОбС предпр-я: 1. На стадии формир-я ПЗ: а) приближ-е поставщиков к предпр-ю б) исп-е эф-х и научно обоснованных норм запасов в) исп-е прямых хоз-х связей г) оптимизация складской сист и сист мат-тех обеспечения д) комплексная механизация и автоматизация складских процессов. 2. На стадии произв-ва: а) ускорение НТП б) типизация, стандартизация, унификация, в) внедрение научной орг-ции труда г) исп-е методов экономич-го стимулир-я д) рациональное исп-е сырья и матре-в. 3. На стадии обращения: а) приближение покупателей к предпр-ю б) совершенств-е сист расчетов, в) соблюдение графиков поставок и т.д. Принципы оплаты труда 1. Об еспеченье мах сам-ти предприятия в выборе форм и систем оплаты труда 2. Обеспеченье оплаты труда в соотв-и с его рез-ми 3. Обесп-е мат-й заинтересованности раб-в в конечн-х рез-х труда 4. Обесп-е соц защищенности 5. Обесп-е опережающ. Роста произв-ти труда над темпами его благ Состав ср-в, направленных на оплату труда вкл: 1.з\п за выполнение раб-т или отраб-е время;2. поошерительные выплаты;3. Выплаты компенсир-го хар-ра, связан-е с режимом и усл-ми оплаты труда;4. оплата за неотработ-е время;5. Отд-е выплаты соц хар-ра Имеется ряд выплат, осущ-х предприятию раб-ку, кот-е также как и фонд оплаты труда явл. базой для исчисления отчислений на соц нужды, однако фонд оплаты труда не вкл и выплачивается за счет ср-в, остаю-ся в распоряжении прд-я после уплаты налогов(оплата проезда, подписка на СМИ, выплаты, связанные с оздоровлением работников)

17. СДЕЛЬНАЯ ФОРМА ОПЛАТЫ ТРУДА – это такая форма, когда оплата осущ-ся за каждую ед-цу произв-й прод-и либо за выполненный объем работ. Система оплаты труда- взаимосвязь м/у показ-ми хар-ми норму труда и степень их оплаты, гарант. получение раб-м з/п в соответствии с факт-ки достигнутыми рез-ми труда и согласованность м/у нанимателем и раб-м ценной его раб-й силы. Формы оплаты труда- это тот или иной класс систем оплаты, сгруппиров. по признаку осн показателя учета рез-в труда.

Условия применения: 1. Наличие кол-х показателей работы, непоср-но зависимых от конкретного работники либо гр. раб-в 2. Возмож-ть тосного учета кол-ва выполненных работ 3. Возможность у работников конкр-го участка увеличить выработку и необходимость их стимулирования в этом 4. Возм-ть технического нормирования труда Не рекомендуется применять: 1. Когда это ведет к ухудшению кач-ва 2. -//- к нарушению технологич-х рез-в 3. -//- к ухудшению обслужив-го оборудования 4. -//- к нарушкнию правил техники безопасности 5. -//- к перерасходу сырья и мат-в Системы сдельной оплаты труда: 1. По принципу расчета с раб-ми: инд-е и коллек-е 2. По мат-му поощрению: с премиальной выплатой, без премиальной выплаты 3. По принципу определенной сдельной расценки: - простая сдельная система: ЗПпс=p*V (р- ед-я расценка, V- объем выполненных работ) р=Т*Нвр=Т/Нвр ( Т- часовая тарифная ставка, Нвр- норма времени) - косвенно- сдельная- используется при оплате вспом. Работников, сущ-ть заключ в сочетании использования кол-х показателей и объема произ-ва хар-х труд осн рабочего и тариф. ставки, хар-й для вспом. Рабочих обслуживающих осн-е произ-во ЗПкс=рвсп*Vосн, рвсп=Твсп*Нвр.осн=Твсп/Нвр.осн - сдельно-премиальная – ЗПсп=р*V(1+(ПВ+ПП*РП/100) ПВ- премия за выполнения планов. Заданий ПП- премия за перевыполнение РП- размер перевыполнения,% - Сдельно-Прогрессивная – оплата в пределах норм осущ-ся по обыкновенным расц-м, а при превышении нормы по повышенным - аккордная –з/п рабочего, коллективных рабочих или гр коллектива определ-ся за весь объем качественно выполненной работы. Применяется как правило при выполнении разовых и договорных работ. Оплата произ-ся после выполнения всего объема работ либо поэтапно. За досрочное выполнение может выплачиваться премия. 18. ПОВРЕМЁННАЯ ФОРМА ОПЛАТЫ ТРУДА. БЕСТАРИФН СИСТЕМА ОПЛАТЫ о существляется за отработанное время, предусматривается тарифной сист-й. Применяется: 1 когда отсутствует возможность увеличить выпуск прод-и по условиям пр-ва не надо увелич-ть производительность; 2. Когда производств-й процесс строго регламентирован при поточных процессах с точно заданным ритмом; 3. Когда производство труда не связано с усилиями работника, а также когда его функ-и сводятся к наблюдению за технолог-м процессом;4. Когда увеличение объема пр-ва может привести к браку или ухудшению кач-ва Система оплаты труда- взаимосвязь м/у показ-ми хар-ми норму труда и степень их оплаты, гарант. получение раб-м з/п в соответствии с факт-ки достигнутыми рез-ми труда и согласованность м/у нанимателем и раб-м ценной его раб-й силы. Формы оплаты труда- это тот или иной класс систем оплаты, сгруппиров. по признаку осн показателя учета рез-в труда.

Осн виды повременной системы: 1. По способу начисления: почасовые, поденные, понедельные, подекадные, помесячные 2. По способам мат-й поощренности: -простая повременная ЗПтпв=т*Т (т-тарифн. Ставка за ед-цу времени, Т-кол-во отработ-х часов); -повременно –премиальная ЗПпвп=т*Т*(1+(ПВ+ПП+РП)/100)=т*Т(1+П/100)

19.ЭКОНОМИЧ СОДЕРЖ ЗАТРАТ, ИЗДЕРЖЕК И СЕБЕСТ-ТИ. Затраты -это расход ресурсов на пр-во продукции в натур форме. Издержки - это затраты, выраженные в ден форме. Себестоимость - это суммарные издержки на пр-во и реализацию продукции, сгруппирован и сформированные в соответствии с требованиями действующего законодательства. Издержки в зависимости от источника покрытия бывают: 1.включ в себестоимость продукции 2. производимые за счет прибыли,остающ в распоряжении предприятия после уплаты налогов 3. покрываемые за счет целевых средств и ср-в специальных фондов. Затраты по экономическому содержанию и целевому назначению: 1. на пр-во и реализацию продукции 2. на расширение и совершенствование пр-ва 3. на удовлетвор соц-быт и культурных потребностей труд коллектива или собственников. Осн ф-ии себестоимости: 1. учетная – обеспеч контроль и учет всех затрат на пр-во и реализацию продукции 2. расчетная – себестоимость является базой для формирования отпускной цены,лпределения прибыли,а так же показателей эффективности деятельности и обоснования целесообразности реализ к-л хоз операций. Факторы формирования структуры издержек: 1. технический ур-нь и формы воспроизводства фондов 2. размещение пр-ва 3. характер изготавливаемой продукции и перераб ресурсов 4. условия снабжения 5. особенности реализации продукции. В зав-ти от преобладания тех или иных издержек в общем их объеме принято выделять сл типы предприятий: энергоёмкие,материалоёмкие,трудоёмкие,фондоёмкие,смешанные или без преобладания. Осн показатели плана по себестоимости продукции: 1. себестоимость продукции 2. себестоимость единицы важнейших видов продукции 3. затраты на 1000 рублей произведенной продукции 4. проценты снижения себестоимости по осн технико-эконом ф-рам. Этапы планирования себестоимости: 1. определение затрат базисного года на 1000 р продуции (опред себестоимости ед изделия) 2. умножение затрат базисного года на объем продукции планируемого года(или же умнож на объем пр-ва продукции в натур выражении) при условии сохранения принципов и условий работы баз года 3. определение снижения затрат по осн технико –эк факторам 4. из значения,получ на этапе 2 вычитаем объем снижения издержек,получая таким образом себестоим продукции планир года в планир условиях 5.опред затрат на 1000р производимой продукции (себестоим единицы продукции в условиях планир года). Резерв снижения себестоимости – неиспольз возможности снижения затрат,которые реализ за счет сл факторов: 1. Внутрипроизводственные (технические, организационные,структурные) 2. Внепроизводственные (изменен налог окружения,измнене норм и принципов амортизац отчислений, изменен цен на приобретаемые ресурсы)

КЛАССИФ-Я ИЗДЕРЖЕК. 1. По экономическим элементам: а)материальные затраты, б)расходы на оплату труда, в) отчисления на соц нужды, г) амортизац отчисления,д) прочие расходы.2. От сферы возникновения: а) производственные,б) непроизводственные,в) внепроизводственные.3. По экономич роли в процессе пр-ва: а)основные (непосредственно связ с технолог процессом),б) накладные (связ с организац,обслуж и управлением производством). 4. По способу включения в себестоимость: а) прямые(связ с пр-вом конкретных видов пр-ции и по установленным нормам,относящихся на их себестоим), б)косвенные (связ с пр-вом разл видов пр-ции и относятся на себест конкретных видов пропорционально к-л базе).5. По переодичности: а)текущие(сырьё,материалы),б)единовременные. 6. По времени: а)текущие (издержки,возник в текущ отчетном периоде и относ на себестоим пр-ции текущего периода, б)расходы буд периодов (издержки,которые предприятие несет в отчетном периоде,но они относятся на себестоимость пр-ции, изготав в будущем), в) предстоящие (издержки,которые возникают у предприятий в будущем,но на которые предприятие резервирует ср-ва уже сейчас и относит их на себестоимость продукции текущего периода). 7. По отношению к объемам пр-ва: а)условно переменные (пропорциональные, прогрессивные-изменен в большей степени,чем объем пр-ва, регрессивные-изменен в меньшей степени,чем объем пр-ва).б)условно постоянные (абсолютно постоянные, скачкообразно постоянные).8. По эффективности: а)производительные(при рац организации пр-ва), б)непроизводительные(явл следствием недостатков технологии,организации и управления пр-вом и реализацией пр-ции и не планируются).9 По статьям калькуляции: а)сырьё и материалы,б)покупные,комплектующие изделия,полуфабрикаты и услуги пр-ного характера,в)возвратные расходы(вычитаем),г) топливо и энергия на технологические цели,д)зарплата пр-ных рабочих,е)налоги и отчисления от зарплаты пр-ных рабочих, ж)отчисления на соц нужды,з)расходы на освоение пр-в,и)общепроизводственные расходы- расходы,связ с обслуживанием осн и вспомог цехов и управлен ими(расходы на содержание аппарата упр-ния,цеха,прочего персонала;амортизация;затраты на ремонт зданий,сооружений, оборудования;прочие расходы).к)общехозяйственные расходы- связ с обслуживанием пр-ва (расходы на управление предприят-расходы на оплату труда,аппарата управления предприятием, командировки,перемещение;содержание,ремонт,амортизация НА,зданий,сооружений и инвентаря общезаводского хар-ра; расходы на подготовку кадров и подбор раб силы и прочие; налоги и отчисления,прочие).

Валовая прибыль

База для отчета местных налогов НП(НД) (до 1 января) + Чистая прибыль: ® Фонд накопления(обновление осн.капитала) ® Фонд потребления ® Фонд пополнения ОбС(закупка мат-лов) ® Резервный фонд(в банке) ® другие Ф-ры, влияющие на абсолютный р-р прибыли, получаемый предпр.: · Эф-сть производственно-хоз.деят-сти · Сфера деят-сти Виды предпр.: 1.фин.рез-т кот-ых явл-ся базой налога на прибыль 2. фин.рез-т кот-ых явл-ся базой для исчисления налога на дох. 3.фин.рез-т может освобождаться от налогооблажения(легатироваться) Виды льгот: 1. производственно-экономич. Цель предоставления- стимулир.разв.пр-ва и смягчение трудностей предпр.по освоению новых рынков. Легатируется прибыль от реализации прод. животноводства,растениеводства,птицеводства,собств.пр-ва;прибыль от реализации фармацевтической прод.собствен.пр-ва,входящие в спец.перечень;до 50% прибыли,направляемой на финансирование НИОКР;прибыль,получаемая от реализации переработанного вторичного сырья. 2 .социальные. Цель-облегчение решения социально-бытовых проблем.Легатируется:з-ты за счет прибыли,связан.с финансированием деят-сти и ведомственных детских дошкольных учреждений,учреждений образования,к-ры,спорта,здравоохранения;прибыль,используемая на создание раб.мест для инвалидов и т.п. 3 .экологич. Цель-обеспечение охраны ОС и ликвидация последствий экологич катоклизмов.Легатируется: до 50% прибыли,направляемой для финансирования противопож.и природоохран.мероприятий;фактич.использ.пприбыли в рамках гос.программы ликвидациипоседствий аварий на ЧАЭС 4 .спец.льготы имеют ограниченный хар-р по времени и охвату налогоплательщиков. · Определен.законодательством условие учета фин.рез-тов:принципы формиров.себест-сти;опред.внереализац.и операцион.дох,а тж р-дов, учитывамых при налогооблажении.

РЕНТАБЕЛЬНОСТЬ Эф-сть -ур.результативности в сопоставлении с осуществленными законами. Виды моделей расчета экон.эф-сти: М1=затраты/результат М2=рез-т/затраты Виды экономич.эф-сти: 1)абсолютная-исп-ся для анализа общеэкономич.рез-тов эф-сти на разл.ур-ях эк-ки(выражена в руб, $ на ур-не предпр(прибыль),на гос.ур-не(ВВП)) 2)относительная-показатели,использ-ся для обоснования целесообразности принятия какого-либо решения и осуществления сопоставимого сравнения эф-сти разномасштабных субъектов. Рентабельность -показатель,выражающий соотнош. прибыли с авансируемой ст-стью или тек.з-тами. Основные показатели рентабельности(Р): РПРОДАЖ=прибыль/выручка*100%=прибыль/себест-сть*100% Р ЕД.ПРОД.=прибыль ед.изд./себест-сть ед.изд.*100% РСОБСТВЕННОГО КАПИТАЛА= прибыль/собствен. капитал*100% РАБСОЛ.АКТИВОВ=прибыль/абсол.активы*100% РОФ=ПРИБЫЛЬ/ОФ*100% РПРОИЗВОДСТВА=ПРИБЫЛЬ/ОФ+ОбС*100% Р АКТИВОВ=ПРИБЫЛЬ/АКИВЫ*100%

14.СУЩН И ОСН ХАР-КИ ТРУД РЕС ПРЕДПР-Я. ТР-часть населен страны, обладающ ниобходим физ развитием, знаниями и практич опытом работы в Э страны. Факторы изменен числен страны: 1)рождаем;2)естествен движен населен;3)смертность. Отличие ТР от др видов рес:1)возм-ть отказазаться от предлож условий труда;2)необ-ть переобуч или повыш квалификац;3)возможн вступить в профсоюз или уволиться.ТР предприят-часть ТР страны, занятыз в конкр организ, хар-щей её кадров потенциал(КП). КП-интегральн хар-ка ТР, представ-ая мах его возм-ти по достижен цеди деят-ти предприят. Колич хар-ки предприят: 1) списочная числен-сть (числ-ть работников спис состава на опред дату с учётом принят и уволен в данный день работников);2) среднеспис числ-ть работн (пок-ль, опред-мый путём суммиров списочн числ-ти за каждыйкаленд день периода и последующ деления получ значен на кол-во календ дней в периоде);3) явочная числ-ть (кол-во работник спис состава, явившихся на работу);4) коэф-т оборота по приёму (Кпр=(Чпр/ССЧ)*100%)Чпр-числ-ть принятых за период работников, ССЧ-среднеспис числ-ть;5) коэф-т оборота по выбытию (Квыб=(Чув/ССЧ)*100%)Чув-числ-ть уволен работников;6) коэф-т текуч кадров (Ктек=(Ч'ув/ССЧ)*100%)Ч'ув-числ-ть уволен по внеплан причинам.Структурн хар-ки ТР предприят:опр-ся составом и колич соотнош отд групп и катег работн. В зав-ти от хар-ра участия в произ деят-ти выдел след группы: 1)персонал осн деят-ти:а)рабочие-лица, занятые пр-вом продукц, создан матер ценностей и т.д.(рабочие основн, вспомогат рабочие);б)служащие(специалисты-лица, облад спец знан, навык, опытом работы в опред отрасли, закВУЗ или СУЗ;рук-ли -лица, кот в рамках устан полномочий организ,контролир и координир деят-ть исполнител;другие служащ-лица, кот выполн повтор работы под контролем руководит); 2)персонал не основн дея-ти:а)дирекция строющ предприят;б)работники ведомствен торговли и общепита, ЖКХ, ведомственн СМИ и т.д 15.ПРОИЗВОДИТ-ТЬ ТРУДА (ПТ) ПТ-результат-ть труда в проц пр-ва, кот м.б. выражена след основн показателями:1) выработка -хар-ка, показыв какой объём продукции произв в ед времени(либо приход на 1 работн).В'=ОП/Т, В''=ОП/ССЧ;ОП-объём пр-ва Т-время ССЧ-среднеспис числ-ть.В зав-ти от времени фиксации выдел след показат выработки:часовая, сменная, декадная, месячная, квартальная, годовая.2) трудоёмкость ТЕ=1/В'=Т/ОП.Показыв время, необход для пр-ва ед ед прод.Методы определ произ-ти труда в зав-ти от используем ед измерен объёмов пр-ва:а)натуральн мет-исп натур или условно натур ед;б)трудовой-произ-ть опред в нормо-часах;исп когда объём пр-ва или усилия оценить в др ед.Недостатки:не позвол учесть рост произ-ти за счёт повыш ур-ня механиз работ и механовооруж работн.в)стоимостной-наиб универс, но подвержен влиян некот макроэкон факторов. Планирование произ-ти труда:1)структ сдвиги в пр-ве;2)повыш технич ур-ня пр-ва;3)улучшен орган пр-ва, труда и управлен;4)изменен прир условий и способов добычи пол ископаем;5)прочие отраслев факторы.

1. Предприятие и предпринимательство 2. Основные классификации предприятий 3. Среда функционирования предприятия 4. Состав, структура и оценка основных фондов 5. Обновление основных фондов. Выбор формы обновления 6. Сущность амортизации. Линейный способ начисления 7. Нелинейный и производительный способ начисления амортизации 8. Обобщающие пок-ли эфф-ти использования основных фондов 9. Дифференцированные показатели эффективности использования основных фондов 10. Состав и структура оборотных средств предприятия 11. Определение потребности предприятия в оборотных средствах: аналитический и коэффициентный методы 12. Планирование потребности в оборотных средствах методом прямого счета 13. Эффективность использования оборотных средств и пути ее повышения 14. Трудовые ресурсы предприятия и их характеристики 15. Методы измерения и планирования производительности труда 16. Сущность заработной платы и ее формирование 17. Сдельная форма оплаты труда на предприятии 18. Повременная форма оплаты труда на предприятии. Бестарифная система оплаты труда 19. Экономические содержание затрат, издержек и себестоимости продукции 20. Классификация издержек 21. Понятие, структура и показатели производственной программы предприятия 22. Производственные мощности и их определение 23. Методика составления производственной программы предприятия 24. Прибыль предприятия: понятие, функции, виды 25. Формирование и распределение прибыли на предприятии 26. Рентабельность как показатель эффективности деятельности предприятия ПРЕДПРИЯТИЕ И ПРЕДПРИНИМАТЕЛЬСТВО. Предприятие – главный субъект любой экономикиПредметом курса является проявление действия эк-ких законов на предпр-ях различных отраслей и форм собственности, а также хозяйственным механизмом, обеспечивающим в процессе производства и реализации прод-ии достижения наилучших результатов при мин-ных затратах ресурсов. Объектом изучения является предприятие. Предприятие – самост-ый хозяйствующий субъект, обладающий правами юр. лица, которое на основании использ-ия трудовым коллективом имущества производит и реализует продукцию, выполняет работы, оказывает услуги. Предприятие предст. собой имущественный комплекс, используемый для осуществления предпринимательской деятельности. Предпринимательская деятельность – это самостоятельная инициативная деятельность граждан, направленная на получение прибыли, либо личного дохода, которая осуществляется от своего имени, на свой риск и свою имущественную ответственность, либо от имени и под ответственность юридического лица. Основные признаки предпринимательства: - независимость хозяйствующих субъектов и их экономическая самостоятельность; - личная экономическая заинтересованность, которая проявляется в стремлении получить прибыль; - личная ответственность за результат деятельности; - хозяйственный риск; - новаторство и творческий поиск. Существенные признаки, объединяющие предприятие в единое целое: - единая территория; - использование общих производственных факторов и наличие общего вспомогательного характера; - экономичность; - финансово – экономическое равновесие. Главные цели деятельности предприятия: 1. Производство и реализация продукции, выполнение работ и оказание услуг для удовлетворения общественных потребностей. 2. Получение прибыли наиболее эффективными способами.

|

||

|

|

Последнее изменение этой страницы: 2016-04-07; просмотров: 459; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.62 (0.059 с.) |

ТТР – время транспортировки

ТТР – время транспортировки

НРБП – норматив расх-в будущих периодов, опред-ся аналитически в завис-ти от планов предпр-я, связ-х с освоен-м новых произв-в, разраб-й нов технологий, перепланир цехов, переналад оборуд-я и т.п.

НРБП – норматив расх-в будущих периодов, опред-ся аналитически в завис-ти от планов предпр-я, связ-х с освоен-м новых произв-в, разраб-й нов технологий, перепланир цехов, переналад оборуд-я и т.п. 1) Коэф обор-ти – хар, к показ, как объем реализов пр-ции приход на 1 руб средн остатка ОбС или кол-во кругооборотов соверш за опр период.

1) Коэф обор-ти – хар, к показ, как объем реализов пр-ции приход на 1 руб средн остатка ОбС или кол-во кругооборотов соверш за опр период. 2) Коэф-т загрузки ОбС – показ-т какая величина ОбС приходится на 1 руб реализованной продукции

2) Коэф-т загрузки ОбС – показ-т какая величина ОбС приходится на 1 руб реализованной продукции