Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Обобщающие показатели эффективности использования ОФСодержание книги

Поиск на нашем сайте Хар-ют эффективность исп-ния активной и пассивной части ОФ. 1)Фондоотдача – хар-ка, кот.показывает, какой объем продукции приходится на 1 рубль ср.ст-ти осн.фондоф. Фо=Q/Фср, Q-годовой объем пр-ва, Фср - среднегодовая ст-ть осн.фондов. 2)Фондоемкость – хар-ка, кот.показывает, какая величина ср.ст-ти осн.фондов приходится на 1 рубль производимой продукции. Фе=Фср/Q 3)Рентабельность осн.фондов. Френ=П/Фср, П-прибыль. 4)Коэф-т использования производственных мощностей. Кипм=(Qф/ПМ)*100% 5)Фондовооруженность – показатель, кот.хар-ет ст-ть осн.фондов, приходящуюся на 1 работника. ФВ=Фср/Ч, Ч – численность производственных рабочих. ДИФФЕРЕНЦИРОВАННЫЕ ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСП-НИЯ ОСН.ФОНДОВ. Характеризуют исп-ние активной части осн.фондов. 1)Коэф-т экстенсивного исп-ния машин и оборуд-я. Кэк=Вф/Вкал, Вф-фактическое время работы, Вкал-календарное время работы. 2)Коэф-т интенсивного исп-ния машин и оборуд-я. Кин=Пф/Ппл, Пф-фактическая производительность, Ппл-плановая производительность. 3)Коэф-т интегральной нагрузки. Кинт=Кин*Кэк СОСТАВ И СТР-РА ОБОРОТН СР-В ПРЕДПР-Я ОбС – сов обор произв-х Ф и Ф обращ-я в ден выраж, пост нах-ся в движ и предназн для обесп непрерывн и беспереб-ти деят организац. 1) ОбПФ – объекты, кот вступают в процесс произв-ва в своей натур-й форме, в его рамках целиком потребляются и полностью переносят свою стоим-ть на себест-ть изготовл-й продукции. Составные части: А) Оборотные ПЗ – предм труда, подг для запуска в произв проц и нах-ся на предпр в виде складских запасов: - сырье и оснматериалы; - вспомогат-е материалы; - топливо и горючее; Б) Незаверш-е произв-во и полуфабр собств-го изгот-я. Незаверш-е пр-во – предм труда, вступившие в произв-й процесс и находящиеся на предпр-и в проц обраб или сборки. Полуфабр собств изгот-я – незак полн-ю в одних стр-ных подр-ях объекты, подлеж дальн обраб или сборке в др стр подр либо др орг-х. В) Расходы будущ периодов – невеществ элементы ОбС, предст собой расх, кот осущ в данном отчетн периоде, относятся на себест-ть продукции производимой в будущем. 2) Ф обращ – ср-ва предпр-я, влож в: готов прод-ю, тов в пути, ср-ва в расчетах (дебит-я задолж-ть), ден-е ср-ва. Структура ОбС может зависеть от следующих факторов: Используемы технологии, Продолжительность производственного цикла, Организация производства, Система материально-технического обеспечения, Принципы взаиморасчетов между предприятиями, Иные особ-ти произв-й деят-ти, логистич-е и маркетинговые аспекты. ОПРЕД-Е ПОТР-ТИ ПРЕДПР-Я В ОБОРОТН СР-ВАХ: АНАЛИТИЧ И КОЭФФ МЕТОДЫ С позиции планирования выделяют след. гр. ОбС: 1. нормируемые ОбС – часть ОбС, потребн-ть в кот можно опред-ть достаточно точно с высоким уровнем вероятности (произв запасы, незаверш пр-во, расх будущ периодов и т.д.) 2. ненормируемые ОбС – часть ОбС предпр-я, потребление кот опред-ть невозможно, либо достаточно сложно с высокой степенью достоверности. Способы опеределения потребн-ти предпр-я в ОбС: 1) Аналитический – потребности определяются исходя из средних фактических остатков ОбС с учетом изменения объемов производства. Используют на предприятиях, где удельный вес вложений в запасы и затраты большой. Этапы: 1. анализ фактических остатков производственных запасов 2. анализ всех стадий производства 3. изучение причин накопления запасов готовой продукции 4. прогнозирование условий работы в предстоящем периоде

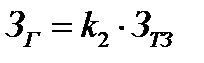

2) Коэффициентный – определение потребн-ти предприятия в ОбС осуществляется на двум направлениям: А) выдел-т часть ОбС, объем которых зависит от изменения объемов производства – потребн исх из коэф-та, учит-го изм-е объема производств-й программы; Б) часть ОбС, размер которой не зависит от объемов прозв-ва – потребн-ть в данных составляющих планируется исходя из средних фактических остатков за ряд периодов. ПЛАНИР-Е ПОТР-ТИ В ОБОРОТН СР-ВАХ МЕТОДОМ ПРЯМ СЧЁТА Метод прямого счета –предусм обоснованный расчет запасов по каждому элементу ОбС, с учетов всех изм-й в уровне организационно-технич-го развития предпр-я, транспортировки тов.-мат-х ценностей и практики взаимных расчетов между предпр-ями. Исп-ся при создании нов предпр-я и при переодич-м уточнении потребности в ОбС действ-х организаций. Достоинства: позв-т наиболее точно опред-ть потреб-ть предпр-я в ОбС. Недост-ки: очень трудоемкий, требует привлечения к процессу нормирования квалифицир-х спец-тов из различных структурных подразделений предприятия. Сущность метода заключается в разработке длительно действующих норм и нормативов ОбС. Норматив ОбС – это размер финанс-х ресурсов, треб-х для формирования минимальных запасов ОбС, необх-х для обесп-я непрерывной и бесперебойной деят-ти организации. Норма ОбС – пок-ль, выраж-й в наруральном виде, предназнач-й для расчета норматива Нос = Нпз + Ннп + Нрбп + Нгп Производ запасы включают: - текущие запасы – часть ПЗ, необх-я для осущ-я произв-го процесса и обесп-я его непрерывности и бесперебойности: Где, а – среднесуточное потребл-е запасов и – интервал между поставками k1 – коэф-т неравн-ти потребл-я запасов - гарант. запас – предназн-н для непрерывн-ти и беспереб-ти произв-го процесса в случае возм-х срывов поставок

k2 – коэф-т надежности поставок - трансп-е запасы – учитывают прододжит-ть пребывания обплаченных грузов в пути

ТОД1 – вр оборота платежных док-в - подготовительные запасы – издаются на время, необх-е для подготовки и запуска на хранение и в произв-во товаров

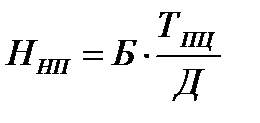

Зij – i-й тип запасов j-й товарно-материальной ценности Цj – цена 1-й натуральной ед. j-й товарно-мат. Ценности Б – базовый пок-ль, исп-мый для расчета норматива (мат-е затраты, условно перем-е издержки, себест-ть) Д – поддолж-ть рассматриваемого периода в днях ТПЦ – продож-ть произв-го цикла в днях

НГП – норматив запасов гот продукции Б1 – выручка или себест-ть ТХГП – время хранения ГП, ТОД2 – вр оборота платеж док-в 13.ЭФФ-ТЬ ИСПОЛЬЗ-Я ОБОР СР-В И ПУТИ ЕЁ ПОВЫШ-Я Основные показатели эф-ти исп-я ОбС:

где ОП – объем реализ-й продукции ОбСср – средний остаток ОбС

3) Длительность одного оборота: Эфф-ть исп-я ОбС предпол меньшую продолж-ть оборота (или большее число, совершаемых оборотов ОбС при неизменн объеме пр-ва). Следствие - меньшая необх в ОбС и соотв-но меньш величзапасов. Рез – уменьш расх-в, связс формир-ем запасов, и рост эф деят предпр-я. Основные пути повышения эф-ти исп-я ОбС предпр-я: 1. На стадии формир-я ПЗ: а) приближ-е поставщиков к предпр-ю б) исп-е эф-х и научно обоснованных норм запасов в) исп-е прямых хоз-х связей г) оптимизация складской сист и сист мат-тех обеспечения д) комплексная механизация и автоматизация складских процессов. 2. На стадии произв-ва: а) ускорение НТП б) типизация, стандартизация, унификация, в) внедрение научной орг-ции труда г) исп-е методов экономич-го стимулир-я д) рациональное исп-е сырья и матре-в. 3. На стадии обращения: а) приближение покупателей к предпр-ю б) совершенств-е сист расчетов, в) соблюдение графиков поставок и т.д.

|

||

|

|

Последнее изменение этой страницы: 2016-04-07; просмотров: 429; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.137 (0.009 с.) |

ТТР – время транспортировки

ТТР – время транспортировки

НРБП – норматив расх-в будущих периодов, опред-ся аналитически в завис-ти от планов предпр-я, связ-х с освоен-м новых произв-в, разраб-й нов технологий, перепланир цехов, переналад оборуд-я и т.п.

НРБП – норматив расх-в будущих периодов, опред-ся аналитически в завис-ти от планов предпр-я, связ-х с освоен-м новых произв-в, разраб-й нов технологий, перепланир цехов, переналад оборуд-я и т.п. 1) Коэф обор-ти – хар, к показ, как объем реализов пр-ции приход на 1 руб средн остатка ОбС или кол-во кругооборотов соверш за опр период.

1) Коэф обор-ти – хар, к показ, как объем реализов пр-ции приход на 1 руб средн остатка ОбС или кол-во кругооборотов соверш за опр период. 2) Коэф-т загрузки ОбС – показ-т какая величина ОбС приходится на 1 руб реализованной продукции

2) Коэф-т загрузки ОбС – показ-т какая величина ОбС приходится на 1 руб реализованной продукции