Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Место и роль анализа хозяйственной деятельности в системе управления организацией.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Место и роль анализа хозяйственной деятельности в системе управления организацией. В настоящее время анализ хозяйственной деятельности занимает важное место среди экономических наук. Его рассматривают как одну из функций управления производством. Анализ хозяйственной деятельности является важным элементом в системе управления производством, действенным средством выявления внутрихозяйственных резервов, основой разработки научно обоснованных планов-прогнозов и управленческих решений. Роль анализа как средства управления производством с каждым годом возрастает. Это обусловлено следующими обстоятельствами: - необходимость неуклонного повышения эффективности производства в связи с ростом дефицита и стоимости сырья, повышением науко- и капиталоемкости производства; - становление рыночных отношений; - создание новых форм хозяйствования в связи с разгосударствлением экономики, приватизацией предприятий и прочими мероприятиями экономической реформы. В этих условиях руководитель предприятия не может рассчитывать только на интуицию. Управленческие решения и действия должны быть основаны на точных расчетах, глубоком и всестороннем экономическом анализе, должны быть научно обоснованными, оптимальными, мотивированными. Ни одно организационное, техническое и технологическое мероприятие не должно осуществляться пока не обоснована его экономическая целесообразность, не определена чувствительность цели предприятия к принимаемым управленческим воздействиям.

Цель и задачи анализа хозяйственной деятельности в условиях рыночной экономики. Основной целью АХД является подготовка информации для принятия оптимальных управленческих решений и для обоснования текущих и перспективных планов, направленных на достижение краткосрочных и стратегических целей предприятия. Выделяют три функции анализа: оценочную, диагностическую и поисковую. Оценочная функция АХД состоит в определении соответствия состояния экономики предприятия ее целевым параметрам и потенциальным возможностям, диагностическая — в исследовании причин отклонений от целевых параметров и прогнозировании дальнейшего развития ситуации, а поисковая — в выявлении потенциальных возможностей достижения поставленных целей. Исходя из целей и основных функций анализа формируются и его задачи: 1) изучение состояния и тенденций экономического развития предприятия за прошлые периоды; 2) прогнозирование результатов деятельности на основе сложившихся тенденций развития и предполагаемых изменений в перспективе; 3) научное обоснование текущих и перспективных планов (целевой программы предприятия); 4) контроль за выполнением планов и управленческих решений, за эффективным использованием экономического потенциала предприятия с целью выявления недостатков, ошибок и оперативного воздействия на экономические процессы; 5) изучение влияния объективных и субъективных, внешних и внутренних факторов на результаты хозяйственной деятельности, что позволяет объективно оценивать работу предприятия, делать правильную диагностику его состояния и прогноз развития на перспективу, выявлять основные пути повышения его эффективности; 6) поиск резервов повышения эффективности производства на основе изучения передового опыта и достижений науки и практики.

Субъекты анализа хозяйственной деятельности. Субъекты АХД – это все организации, их структурные подразделения и должностные лица, которые проводят АХД или осуществляют общее методологическое руководство процессом проведения АХД. Субъекты АХД (Субъекты хозяйствования): 1.Собственники, акционеры (прибыль, дивиденды, развитие предприятия; УФ, развитие, повышение оплаты труда и тд) 2.Бюджет (государство) (налоги; медленное изменение налогов, стабильное экономическое состояние) 3.Покупатели (фирменное обслуживание; низкие цены) 4.Персонал (квалификация персонала; з/п и соцпакет) 5.Банки, инвесторы. 6.Поставщики, кредиторы

Требования, предъявляемые к анализу хозяйственной деятельности в условиях рыночной экономики. Аналитическое исследование, его результаты и их использование в управлении производством должны соответствовать определенным требованиям. Эти требования накладывают свой отпечаток на само аналитическое исследование и должны обязательно выполняться при организации, проведении и практическом использовании результатов анализа. Кратко остановимся на важнейших принципах анализа. 1. Анализ должен базироваться на государственном подходе при оценке экономических явлений, процессов, результатов хозяйствования. 2. Анализ должен носить научный характер. 3. Анализ должен быть комплексным. 4. Одним из требований к анализу является обеспечение системного подхода, когда каждый изучаемый объект рассматривается как сложная динамическая система, состоящая из ряда элементов, определенным способом связанных между собой и внешней средой. 5. Анализ хозяйственной деятельности должен быть объективным, конкретным, точным 6. Анализ призван быть действенным, активно воздействовать на ход производства и его результаты, своевременно выявляя недостатки, просчеты, упущения в работе и информируя об этом руководство предприятия. 7. Анализ должен проводиться по плану, систематически, а не от случая к случаю. 8. Анализ должен быть оперативным. 9. Один из принципов анализа - его демократизм. Предполагает участие в проведении анализа широкого круга работников предприятия, что обеспечивает более полное выявление передового опыта и использование имеющихся внутрихозяйственных резервов. 10. Анализ должен быть эффективным, т.е. затраты на его проведение должны давать многократный эффект. Таким образом, основными принципами анализа являются научность, комплексность, системность, объективность, точность, достоверность, действенность, оперативность, демократизм, эффективность и др. Ими следует руководствоваться, проводя анализ хозяйственной деятельности на любом уровне

Предмет и объекты анализа хозяйственной деятельности. Предметом АХД являются причинно-следственные связи экономических явлений и процессов. Познание причинно-следственных связей в хозяйственной деятельности предприятий позволяет раскрыть сущность экономических явлений и процессов и на этой основе дать правильную оценку достигнутых результатов, выявить резервы повышения эффективности производства, обосновать планы и управленческие решения. Классификация, систематизация, моделирование, измерение причинно-следственных связей является главным методологическим вопросом в АХД. Объектами АХД являются экономические результаты хозяйственной деятельности. Например, на промышленном предприятии к объектам анализа относятся производство и реализация продукции, ее себестоимость, использование материальных, трудовых и финансовых ресурсов, финансовые результаты производства, финансовое состояние предприятия и т.д. Таким образом, основное отличие предмета от объекта заключается в том, что в предмет входят лишь главные, наиболее существенные с точки зрения данной науки свойства и признаки. На наш взгляд, таким существенным признаком АХД являются причинно-следственные связи в хозяйственной деятельности организаций.

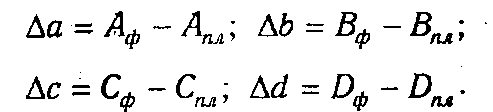

Определение понятия «фактор». Классификация факторов. Фактор - причина, движущая сила какого-либо процесса, определяющая его характер или отдельные его черты. По своей природе факторы подразделяются на: ü Природно-климатические ü социально-экономическим ü Производственно-экономические По степени воздействия на результаты хозяйственной деятельности факторы делятся: ü основные (которые оказывают решающее воздействие на результативный показатель) ü Второстепенные. Прием абсолютных разниц. Способ абсолютных разниц является одной из модификаций элиминирования. Как и способ цепной подстановки, он применяется для расчета влияния факторов на прирост результативного показателя в детерминированном анализе, но только в мультипликативных и мультипликативно-аддитивных моделях: Y = (а - b)с и У = a(b - с). И хотя его использование ограничено, но благодаря своей простоте он получил широкое применение в АХД. Особенно эффективно применяется этот способ в том случае, если исходные данные уже содержат абсолютные отклонения по факторным показателям. При его использовании величина влияния факторов рассчитывается умножением абсолютного прироста исследуемого фактора на базовую (плановую) величину факторов, которые находятся справа от него, и на фактическую величину факторов, расположенных слева от него в модели. Рассмотрим алгоритм расчета для мультипликативной факторной модели типа Y=a x b x c x d. Имеются плановые и фактические значения по каждому факторному показателю, а также их абсолютные отклонения:

Определяем изменение величины результативного показателя за счет каждого фактора:

Как видно из приведенной схемы, расчет строится на последовательной замене плановых значений факторных показателей на их отклонения, а затем на фактический уровень этих показателей.

Прием относительных разниц. Способ относительных разниц, как и предыдущий, применяется для измерения влияния факторов на прирост результативного показателя только в мультипликативных и аддитивно-мультипликативных моделях типа V = (а - b)с. Он значительно проще цепных подстановок, что при определенных обстоятельствах делает его очень эффективным. Это прежде всего касается тех случаев, когда исходные данные содержат уже определенные ранее относительные приросты факторных показателей в процентах или коэффициентах. Рассмотрим методику расчета влияния факторов этим способом для мультипликативных моделей типа V = А х В х С. Сначала необходимо рассчитать относительные отклонения факторных показателей:

Тогда изменение результативного показателяза счеткаждого фактора определяется следующим образом:

Согласно этому правилу, для расчета влияния первого фактора необходимо базисную (плановую) величину результативного показателя умножить на относительный прирост первого фактора, выраженного в процентах, и результат разделить на 100. Чтобы рассчитать влияние второго фактора, нужно к плановой величине результативного показателя прибавить изменение его за счет первого фактора и затем полученную сумму умножить на относительный прирост второго фактора в процентах и результат разделить на 100. Влияние третьего фактора определяется аналогично: к плановой величине результативного показателя необходимо прибавить его прирост за счет первого и второго факторов и полученную сумму умножить на относительный прирост третьего фактора и т.д. Планирование и последовательность проведения анализа. Подготовительный этап. Одной из задач, которая должна решаться на этом этапе, является популяризация метода, в результате чего создаются благоприятные условия для выполнения определённых исследований. Информационный этап. Главная задача, которая решается на этом этапе, - сбор, изучение и обобщение разнообразных данных об исследуемом объекте. Аналитический этап. На данном этапе прежде всего проводится детализация изучаемого объекта на функции, их классификация, определение стоимости каждой из них. Творческий этап. На этом этапе осуществляется разработка вариантов упрощения и удешевления конструкции изделия или технологии. В разборе предложений участвует весь творческий коллектив. Внесённые предложения регистрируются в специальном журнале, доступном всем желающим. Исследовательский этап. Экспериментальная проверка выдвинутых предложений - главная задача исследовательского этапа. Рекомендательный этап. На этом этапе должен быть сделан окончательный выбор вариантов изменений исследуемого объекта, который бы не снижал его потребительских качеств. Этап внедрения. Это последний этап по всему циклу экономического анализа. После его окончания должны быть решены все вопросы, связанные с организацией производства нового варианта анализируемого изделия Аналитическая обработка информации. Оформление результатов анализа. Любые результаты аналитического исследования деятельности предприятия в целом или его сегментов должны быть оформлены соответствующими документами. Это может быть аналитический отчет (пояснительная записка), справка, заключение. Аналитический отчет (пояснительная записка) обычно составляется для внешних пользователей. Если результаты анализа предназначены для внутрихозяйственного использования, они оформляются в виде справки или заключения. Содержание аналитического отчета должно быть достаточно полным. он должен содержать общие вопросы, отражающие экономический уровень развития предприятия, условия его хозяйствования, характеристику ассортиментной и ценовой политики, конкурентоспособности продукции, широту и долю рынков сбыта продукции, репутацию предприятия, его имидж в деловом мире. В аналитическом отчете нужно также раскрыть изменения в учетной политике предприятия, Должна быть дана расшифровка агрегированных показателей отчетности, а также отражена информация по сегментам В аналитическом отчете дается также характеристика как положительных, так и отрицательных сторон деятельности предприятия за отчетный период, раскрываются объективные и субъективные, Аналитическая часть отчета должна быть обоснованной и конкретной. При ее оформлении особое внимание нужно уделять выводам и предложениям по результатам анализа Содержание справки ила заключения но результатам анализа в отличие от пояснительной записки может быть более конкретным, акцентированным на отражении недостатков или достижений, выявленных резервов, способов их освоения. Здесь может быть опущена общая характеристика предприятия и условий его деятельности. Аналитические таблицы и графики позволяют систематизировать, обобщить изучаемый материал и представить его в пригодной для восприятия форме. На практике наиболее существенные результаты анализа могут заноситься в специально предусмотренные для этого разделы экономического паспорта предприятия. Наличие таких данных за несколько лет позволяет рассматривать результаты анализа в динамике. Калькуляционным статьям Качество анализа затрат зависит от качества исходной информации. По данным финансовой отчетности выполнить полный анализ затрат невозможно. Для этого необходимо располагать данными аналитического и синтетического учета. Для того чтобы проанализировать затраты и по видам, и по продуктам, и по затратным центрам, можно составлять соответствующие аналитические таблицы. Далее, используя данные внутреннего бухгалтерского учета, анализ элементов затрат можно детализировать. Наиболее важным элементом затрат являются, конечно, материальные затраты. Они состоят из: сырья и материалов (за вычетом возвратных отходов); вспомогательных материалов, топлива на технологические нужды, энергии на технологические нужды, коммунальных услуг (отопление и освещение помещений), горючего для автотранспорта. Величина этих затрат зависит от количества потребляемых материальных ресурсов и цен (тарифов).

Содержание, значение, задачи и источники информации для анализа инновационной деятельности предприятия. Инновационная деятельность - это деятельность, направленная на практическое освоение результатов научных исследований и разработок, повышающих эффективность способов и средств осуществления конкретных процессов, в т.ч. освоение в производстве новой продукции и технологии (освоение результатов научных исследований и разработок - это процесс перевода новшества в инновацию, включающий исследования и разработки, направленные на определение и достижение коммерческих требований к инновации). Инновациями являются создаваемые, осваиваемые новые или усовершенствованные технологии, виды продукции или услуги, а также организационно-технические решения производственного, административного, коммерческого или иного характера. Задачами анализа инновационной деятельности предприятия являются: проверка реальности плана инновационных мероприятий; оценка уровня выполнения плана; изучение динамики показателей, характеризующих инновационную деятельность; определение системы факторов и причин, обусловивших отклонения фактических показателей от установленных параметров; количественное измерение влияния факторов на выявленные отклонения показателей; выявление и оценка внутрипроизводственных резервов улучшения инновационной деятельности предприятия и разработка конкретных мероприятий по их использованию. Источники информации для анализа инновационной деятельности предприятия: - бизнес-план; - форма 1-наука «Отчет о выполнении научных исследований и разработок»; - форма 2-наука (зарубеж) «Отчет о сотрудниках, работавших за рубежом»; - форма 1-лицензия «Отчет о коммерческом обмене технологиями с зарубежными странами (партнерами)»; - форма 1-технология «Отчет о создании и использовании передовых производственных технологий»; - форма 2-МП инновация «Отчет о технологических инновациях субъекта малого предпринимательства»; - форма 1-инновация «Отчет об инновационной деятельности организации»; - данные выборочных и специальных обследований и др. Порядок проведения анализа инновационных проектов Анализ издержек обращения. Общие изд-ки пр-ва и реал-ии продукции по степени завис-ти от V-ма продукции подраздел-ся на условно- постоянные и переменные. Общ. сумма условно-пост. издержек не зависит от измен-я V-ма прод-ии. К ним относятся: амортизация, оплата труда управленч, обслуж, вспомогат. персонала, затраты на осущ-е торгово-сбытовых и административно-управленч. функций на уровне предпр-я. Перем. издержки измен-ся пропорц-но изменению V-ма произв-ва, но постоянны в с/с-ти единицы продукции. При делении издержек на условно-пост. и перем исп-ся графич. и алгебраический методы.

Расчет можно произвести и алгебраическим методом. При этом считается, что рост общей величины издержек обусловлен только их переменной частью. Место и роль анализа хозяйственной деятельности в системе управления организацией. В настоящее время анализ хозяйственной деятельности занимает важное место среди экономических наук. Его рассматривают как одну из функций управления производством. Анализ хозяйственной деятельности является важным элементом в системе управления производством, действенным средством выявления внутрихозяйственных резервов, основой разработки научно обоснованных планов-прогнозов и управленческих решений. Роль анализа как средства управления производством с каждым годом возрастает. Это обусловлено следующими обстоятельствами: - необходимость неуклонного повышения эффективности производства в связи с ростом дефицита и стоимости сырья, повышением науко- и капиталоемкости производства; - становление рыночных отношений; - создание новых форм хозяйствования в связи с разгосударствлением экономики, приватизацией предприятий и прочими мероприятиями экономической реформы. В этих условиях руководитель предприятия не может рассчитывать только на интуицию. Управленческие решения и действия должны быть основаны на точных расчетах, глубоком и всестороннем экономическом анализе, должны быть научно обоснованными, оптимальными, мотивированными. Ни одно организационное, техническое и технологическое мероприятие не должно осуществляться пока не обоснована его экономическая целесообразность, не определена чувствительность цели предприятия к принимаемым управленческим воздействиям.

|

||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-07; просмотров: 1456; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.119.28.173 (0.013 с.) |