Как можно проверить значимость линейного ограничения на основе знания сумм квадратов остатков модели без ограничения и модели с ограничением.

Похожие статьи вашей тематики

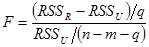

С помощью критерия F.

RSSR – сумма квадратов остатков с ограничением

RSSU – сумма квадратов остатков без ограничения

k – число объясняющих переменных в варианте без ограничения

Как можно проверить значимость линейного ограничения на основе знания коэффициентов детерминации модели без ограничения и модели с ограничением?

Проверка проводится по F -критерию или по t- критерию (непосредственно для включаемой переменной). Если регрессия без ограничений имеет m объясняющих переменных, то модель с ограничением l = m – 1. Поэтому F-стат имеет вид

Как формулируется нулевая гипотеза при проверке линейного ограничения?

Yi = α + β1 Xi1+... +βk Xk1 + ui

Н0: r1 * β1 +... + rk * βk = q

Какое из уравнений регрессии выбирается в случае, если линейное ограничение оказывается незначимым? Почему?

Выбирается уравнение с ограничением как более простое и обеспечивающее более эффективные оценки (с меньшими ошибками). (Немного странно, но так мне ответил Черняк. Просмотрите, кто соображает, если что, отпишитесь мне – Артём).

Какое из уравнений регрессии выбирается в случае, если линейное ограничение оказывается значимым? Почему?

Выбирается уравнение с ограничением, так как в этом случае принимается нулевая гипотеза о равенстве нулю всех дополнительных коэффициентов в уравнении без ограничений.

Как проверить одновременно несколько линейных ограничений?

Проверка аналогична проверке на добавление переменных. Т.е. есть одно уравнение с ограничением (restricted), и второе без ограничения (unrestricted), где у нас больше переменных. Тогда и проверяется сразу целесообразность добавления сразу нескольких переменных. Проверка проводится по F-критерию или по t-критерию (непосредственно для включаемой переменной).

Плюс в программе можно провести тест Вальда, как на последнем семинаре.

В каких случаях и как использовать t-тест при проверке линейного ограничения?

ТЕМА 19. Оценивание нелинейных моделей множественной регрессии.

Какие основные виды нелинейных зависимостей используются в эконометрических моделях?

Логарифмическая

Полулогарифмическая

Степенная

В каких случаях используются полиномиальные формы регрессии? Какие экономические явления можно отобразить с помощью этих форм?

Когда модель в целом представляется линейной по своей природе (структуре), но включает в себя нелинейные элементы (например, облако распределения имеет форму параболы). Например, модель вида  в сущности модель линейна, но при ее оценивании придется возводить независимую переменную в квадрат. Полиномиальные формы можно использовать для отображения основной тенденции развития социально-экономических явлений. в сущности модель линейна, но при ее оценивании придется возводить независимую переменную в квадрат. Полиномиальные формы можно использовать для отображения основной тенденции развития социально-экономических явлений.

В чем состоят основные последствия неправильного выбора и использования функциональных форм?

Последствия данной ошибки таковы:

- Оценки могут быть смещенными;

- Ухудшение статистических свойств оценок или других показателей качества уравнения.

Эти последствия связаны с нарушением условий теорема Гаусса-Маркова для отклонений. Прогнозные качества модели с использованием неправильной функциональной формы очень низки.

Можно ли сравнивать статистическое качество различных функциональных форм уравнения регрессии?

Коэффициент детерминации (простой и исправленный) для различных функциональных форм несравним. На статистические характеристики уравнений смотреть можно.

Как оценить параметры производственной функции Кобба-Дугласа?

С помощью замены переменных.

Y = A Kα Lβ ν

ln Y = ln A + α ln K +β ln L+ ln ν

Как интерпретируются параметры производственной функции Кобба-Дугласа?

При увеличении одного их ресурсов (L или K) на 1% выпуск (Y) растет на α процентов (если K увеличился на 1%), или на β процентов (если L увеличился на 1 %).

Что означает условие постоянства эффекта масштаба? Как эконометрически может быть проверено это условие?

Условие постоянства масштаба означает, что Y в производственной функции Кобба-Дугласа изменяется в той же пропорции, что и K и L. Эконометрическая проверка:

- приводим уравнение к линейному виду:

Для функции с постоянной отдачей от масштаба

тогда:

|