Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Характеристика об'єднань підприємств і організаційСодержание книги

Поиск на нашем сайте

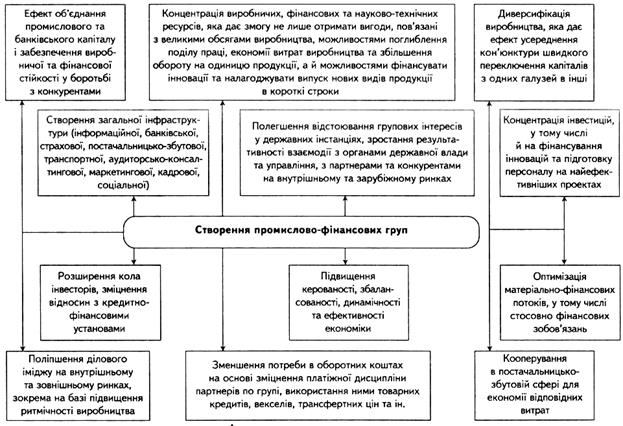

Можливості, які дає об'єднання підприємств України у промислово-фінансові групи, наведено у вигляді рис. 28.

Рис. 28. Можливості, які дає об єднання підприємств України Функціонування промислово-фінансових груп в Україні виявляє комплекс проблем корпоративного управління, а саме: ° ° добір типу промислово-фінансового об'єднання; ° ° вирішення конфлікту інтересів учасників; ° ° добір схем управління реальними власниками; ° ° позбавлення синдрому "маленької людини". Особливим мотивом інтеграції підприємств у єдину корпоративну структуру є намагання скористатися потенційними плодами інтеграції без жорсткої централізації контролю над ресурсами. Проте більшість директорів підприємств намагаються уникнути концентрації акцій у руках великих зовнішніх інвесторів (у тому числі банків) під час розміщення акцій. Під впливом економічних умов ставлення до великих зовнішніх акціонерів еволюціонує в напрямку пошуку партнерів для взаємовигідного співробітництва. Внутрішньогрупові відносини є "найвужчим місцем" ПФГ що може спричинитись до таких негативних явищ: Ü Ü неповної реалізації інтеграційного ефекту; Ü Ü збільшення "дистанції" між груповими проектами та їх практичною реалізацією; Ü Ü появи проблеми головного підприємства ПФГ щодо реальних важелів впливу на підприємства — члени групи; Ü Ü відсутності стратегії спільної діяльності; Ü Ü дефіциту надійної та оперативної інформації про роботу підприємств та ін. Виявляється нова роль центральних компаній ПФГ як консультативних служб або "клубів директорів" з їх подальшою трансформацією у штаби стратегічного планування та координування фінансових потоків. Орієнтиром є перетворення компанії на основне товариство стосовно Інших учасників групи, одним з основних напрямків дій якої має стати акумулювання капіталу для подальшого інвестування Можливі такі шляхи формування ПФГ у добровільному порядку або через консолідацію пакетів акцій: 1) заснування учасниками групи акціонерного товариства відкритого типу (рис. 29); 2) передавання цими учасниками (підприємствами та фінансово-кредитними установами) пакетів акцій, які перебувають в їх власності, у довірче управління одному з учасників групи (рис 30); 3) придбання одним з учасників групи пакетів акцій інших підприємств, а також установ і організацій, які стають учасниками групи (рис. 31).

Рис. 29. Заснування акціонерного товариства відкритого типу учасниками ПФГ

Рис. 30. Передавання пакетів акцій у довірче управління

Рис. 31. Придбання акцій інших підприємств одним з учасників ПФГ Найпопулярнішим у Росії та країнах СНД (Білорусі, Казахстані) є перший спосіб, найменше популярним — останній через високу його затратність. Існують варіанти одночасного використання кількох механізмів консолідації капіталу: 1) спільно відкриваються акціонерні компанії (центральна компанія групи, торговий дім та ін.); 2) частина активів учасників групи передається в довірче управління центральній компанії; 3) формуються спеціалізовані централізовані фонди групи; 4) концентрація ресурсів підвищується за допомогою кредитів; 5) одні члени групи беруть участь у капіталі інших. Узагальнений склад промислово-фінансової групи подано на рис. 32.

Рис. 32. Узагальнений склад промислово-фінансової групи Для модернізації виробничого процесу, принципового оновлення його технологічної бази потрібні великі інвестиції. Нині за відносно високої концентрації виробничих потужностей на окремих підприємствах концентрація капіталу у вітчизняній економіці ще не досягла рівня, який дав би змогу фінансувати масштабні інвестиційні проекти, у тому числі програми НДІКР. Тим часом, за експертними оцінками, здатність ефективно конкурувати на світовому ринку мають лише компанії (чи їх групи) з оборотом кілька десятків мільярдів доларів. Тому за можливостями концентрації капіталу українські найбільші компанії значно поступаються провідним зарубіжним диверсифікованим ПФГ. Важливим джерелом ресурсного забезпечення інвестицій є інтенсифікація використання наявного економічного потенціалу. Основними факторами зростання віддачі від наявних виробничих фондів є такі: r r економія на витратах за рахунок кооперації в постачальницько-збутовій та маркетинговій діяльності, зниження потреби в оборотних коштах; r r підвищення конкурентоспроможності у зв'язку зі зміцненням партнерських стосунків між технологічно пов'язаними підприємствами. Тут суттєвим є поліпшення ритмічності виробництва як фактора, який розширює можливості збуту продукції на внутрішньому та зовнішньому ринках. Орієнтація на використання додаткових виробничих потужностей та економія матеріальних і фінансових ресурсів, що виникають у результаті внутрішньогрупової кооперації, відіграє особливу роль у функціонуванні власного фінансового механізму ПФГ. Ця роль пов'язана з реалізацією таких дій: ö ö виявлення ефекту кооперації; ö ö консолідацією цього ефекту з урахуванням інтересів учасників ПФГ та його використання для фінансування інвестиційної активності групи; ö ö розподілу віддачі від цих інвестицій; ö ö послаблення податкового тиску на отримані додаткові ресурси. Для економії оборотних коштів і маневрування податковим навантаженням великі можливості дає застосування трансфертних цін. Результати зусиль ПФГ щодо концентрації капіталу для розв'язання проблем стабілізації виробництва та його технологічного оновлення здебільшого залежать від того, якою мірою вдасться залучити до цього ресурси найбільш самостійних у фінансовому відношенні галузей вітчизняної економіки. Промислово-фінансові групи, концерни, холдинги, конгломерати та консорціуми, а також інші структури асоціативного типу, які базуються на внутрішніх договірних відносинах, є своєрідним каркасом економіки провідних індустріальних країн і світового господарства в цілому. Створення ПФГ в Україні сприятиме виявленню економічних пріоритетів, зміцненню господарських зв'язків, підвищенню міцності промисловості та розвитку фінансової сфери, підвищенню конкурентоспроможності українських підприємств і виходу їх на світовий ринок, розвитку підприємств стратегічної орієнтації шляхом їх інвестування та реструктуризації. Контрольні питання та завдання 1. Назвіть основні причини зменшення обсягу внутрішніх інвестицій в Україні. 2. Основні методи та напрямки активізації внутрішнього інвестиційного ринку України. 3. Основні види промислово-фінансових груп. 4. Проблеми корпоративного управління промислово-фінансовими групами в Україні.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 417; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.169 (0.01 с.) |