Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Ринок чинників виробництва і капіталуСодержание книги

Поиск на нашем сайте

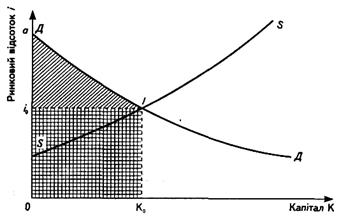

У сучасній ринковій економіці основними чинниками виробництва є праця, земля, капітал і підприємливість. Ці чинники в умовах ринкової економіки є специфічними товарами, що купуються бізнесом для виробництва маси продуктів і послуг за цінами, які формуються під впливом попиту на ці чинники з боку бізнесу і пропозиції чинників з боку господарських суб'єктів. Господарство — це узагальнений об'єкт споживчої сфери економіки. Основна його економічна функція — споживання кінцевих продуктів і послуг, вироблених бізнесом. Вибір як структурної одиниці споживчої сфери не окремої особи або населення країни в цілому, а об'єкта господарства визначається особливостями способу життя і структури споживання населення. Розглянемо чинник капіталу. Під капіталом на ринку чинників виробництва розуміють фізичний капітал — використовувані у сфері виробництва будинки, споруди, машини, устаткування, запаси матеріальних цінностей у їх вартісному вираженні, тобто те, що називається виробничими фондами. Тому попит на капітал на ринку чинників — це попит фірм і підприємств на фізичний капітал, на засоби виробництва, що їх хочуть придбати ці фірми і підприємства, щоб збільшити свої прибутки. За причинами виникнення попит на капітал — це породжений попит на чинник-капітал, що дає можливість за фіксованих обсягів інших чинників збільшити обсяги виробництва товарів. За натурально-речовим втіленням — це попит на фізичний капітал, що дає можливість фірмам і підприємствам реалізувати власні інвестиційні проекти. За формою пред'явлення — це попит на інвестиційні фонди, що забезпечують вкладення необхідних фінансових коштів у інвестиційні проекти фірм і підприємств. Попит на капітал тільки виражається у вигляді попиту на фінансові кошти для придбання необхідних виробничих фондів. Це не попит на гроші як такі. Економічним суб'єктом, для якого інтерес становлять гроші, є господарські об'єкти. Причина виникнення попиту на гроші полягає в потребі обслуговування поточних операцій господарських об'єктів. Суб'єктом, що пред'являє попит на виробничий капітал, є бізнес, а причиною виникнення — необхідність залучення фінансових коштів для реалізації інвестиційних проектів. Економічний зміст обсягу попиту на гроші та капітал різний незважаючи на одну одиницю вимірювання. Обсяг попиту на гроші — це потрібний для підтримання обіг запас грошей, а обсяг попиту на капітал — це сума грошей, необхідна для придбання виробничих фондів. Ціною капіталу в цьому разі розмір віддачі з одиниці капіталу, що його бізнес згодний платити за наданий капітал. У практичному аспекті попит на капітал — це попит фірми або підприємства, які максимізують прибуток, на інвестиційні фонди, надані господарськими об'єктами з власних заощаджень за певний відсоток. Джерелом прибутку бізнесу з капіталу є віддача, джерелом прибутку господарських об'єктів з капіталу — виплачуваний відсоток. Послідовні короткострокові інвестиції (річні) сприяють збільшенню загального капіталу бізнесу в довгостроковому аспекті. Визначальним чинником виникнення довгострокового попиту на капітал є довгострокова поведінка підприємств, що прагнуть одержати стабільний потік прибутків. Між коротко- та довгостроковим попитом підприємств на капітал такі самі відмінності, як між коротко- та довгостроковою пропозицією товару підприємствами. Обидва типи попиту на капітал залежать від поведінки фірм і підприємств відповідно у коротко- та довгостроковому періоді. Короткостроковий попит на капітал виникає при переході підприємства від одного варіанта потужностей до іншого за рахунок інвестування капіталовкладень у виробничі фонди. Довгостроковий попит породжується загальною тенденцією зміни виробничих потужностей з метою одержання прибутку. По суті, короткостроковий попит — це потреба в додаткових вкладеннях, у прирості капіталу за рахунок інвестицій, а довгостроковий — це попит на загальний обсяг виробничого капіталу для одержання прибутку. З огляду на специфічну форму надання капіталу у вигляді фінансових ресурсів у короткостроковому періоді попит на капітал і пропозиція інвестиційних фондів взаємодіють на фінансовому ринку (рис. 17).

Рис. 17. Неперервна крива формування попиту на капітал Перетин кривої короткострокової пропозиції заощаджень господарств для інвестування SS з кривою попиту на капітал з боку підприємств ДД визначає рівноважний рівень відсотка і0. За такого відсотка ті обсяги коштів, що їх господарства зберігають у формі вкладів у фінансових структурах, звичайно рівні тим обсягам інвестицій, які бажає придбати підприємець для одержання прибутку. У результаті надання заощаджень господарств підприємцю у вигляді інвестиційних фондів обсягом К0 річний прибуток підприємця визначатиметься площею i0α/, а щорічний прибуток господарств — площею прямокутника 0і0/К0. При цьому підприємець реалізуватиме ті проекти, віддача від яких Р ≥ і0. Теоретично крива ринкового попиту на капітал є кривою породженого попиту з боку підприємств, тобто сукупною кривою маргінальної прибутковості капіталу, вкладеного з метою одержання прибутку в цілому. Практично це залежність ефективності інвестиційних проектів, Що їх у принципі можуть реалізувати підприємства на існуючому рівні техніки і технології, від значення сумарних інвестицій в одержання прибутку. На рис. 18 проілюстровано принцип побудови цієї залежності. Для Цього потенційні проекти підприємств (1А, 2Б, 3В і т. д.) ранжуються в порядку зменшення віддачі — Р1, Р2,...,визначаються обсяги сумарних вкладень для реалізації одного проекту: К1 = С1, двох проектів: К2 = С, + С2, трьох проектів: К3 = С1 + С2 + С3 і т. д. Тут С1, С2,... — вартість проекту першого, другого та ін. Якщо ж якесь підприємство має понад один варіант інвестиційного проекту, такі варіанти треба будувати як технічно незалежні. Це означає, що проекти можуть реалізовуватись у будь-якій послідовності й у будь-якій кількості залежно лише від обсягу залучених фінансових ресурсів. Неважко побачити, що коли попит на інвестиційному ринку формується під впливом попиту великої кількості підприємств при невеликому впливі кожного окремого підприємства, крива загального попиту на капітал ДД практично стає неперервною.

Рис. 18. Східчаста крива формування попиту на капітал За інших рівних умов (рівень цін тощо) вигляд кривої короткострокової пропозиції SS істотно залежить від кількості "вільних" грошей М у господарств у поточному періоді в загальному обсязі заощаджень у довгостроковому аспекті. Із збільшенням кількості "вільних" грошей у господарств пропозиція заощаджень зростає — крива SS стає більш пологою, гроші зберігаються навіть за меншого відсотка. Із збільшенням загального обсягу нагромаджених заощаджень (короткострокова пропозиція заощаджень зменшується) за інших рівних умов крива зміщується вгору (рис. 19).

Рис. 19. Вплив кількості "вільних" грошей на пропозицію заощаджень При такому самому загальному обсязі нагромаджених заощаджень розмір ринкового відсотка i в короткостроковому періоді залежить від кількості "вільних" грошей М угосподарствах і в населення. Цей факт широко використовується Центральним банком для регулювання розміру відсотка. Залежність мінімального розміру відсотка від загального обсягу нагромаджень господарств становить довгострокову пропозицію капіталу SДSД. Її взаємодію з кривою попиту на капітал з боку підприємств наведено на рис. 20.

Рис. 20. Взаємодія попиту на капітал і пропозиції капіталу Розглянемо докладніше цю взаємодію. Припустимо, загальний обсяг фізичного капіталу підприємств на початок розглядуваного короткострокового періоду дорівнює К0, а ринковий відсоток — і0. Протягом короткострокового періоду (року) певна частина фізичного капіталу зношується і підлягає заміні. Відповідні фінансові кошти господарство "повертає" як прибуток двома шляхами: у вигляді повернення позик (за позиковими інвестиціями на капітал) і у вигляді cyми амортизації (з власного капіталу). Оскільки ринковий відсоток і0 істотно перевищує мінімальний відсоток і0min при відповідному обсязі капіталу К0, то у розглядуваному періоді згідно з кривою короткострокової пропозиції SS господарства пропонуватимуть додаткове інвестиційні фонди. Через взаємодію попиту і пропозиції ринковий відсоток знизиться до і1,ачистий приріст капіталу підприємства становитиме ∆К1 Разом з відшкодовуваною частиною фізичного капіталу обсяг валових інвестицій господарств у прибуток дорівнюватиме j= а1 + ∆K1, а загальний капітал зросте до К1. У наступному короткостроковому періоді процес інвестування в одержання прибутку повторюється, внаслідок чого за рахунок валових інвестицій j2 відсоток знизиться до і2, капітал збільшиться до К2 і т. д. Теоретично при незмінному рівні техніки і технології, якщо крива попиту на капітал не змінюється вчасі, можна досягти довгострокової рівноваги в точці ІД, за якої ринковий відсоток дорівнюватиме мінімальному відсотку іДmin при обсязі капіталу КД. Уцьому разі збільшення капіталу припиниться, а щорічні валові інвестиції будуть тільки відшкодовувати фізичний капітал, що вибуває. Таким чином, взаємодія попиту на капітал з пропозицією капіталу відтворює в довгостроковому аспекті механізми, що діють на ринку чинника капіталу. Водночас взаємодія попиту на інвестиції з пропозицією інвестиційних фондів у короткостроковому періоді відтворює механізми ринку кредитів. Ринок інвестиційних фондів — це спосіб існування ринку капіталу. На рис. 20 обидва ринки сполучені. Тому незважаючи на те що чинник-капітал має одиницю вимірювання запасу (грн.), обсяг річних валових інвестицій j має одиницю вимірювання потоку (грн./рік). Розглянутий процес відбиває лише загальний напрям, загальну схему формування капіталу. Відповідно до цієї схеми ринковий відсоток має зменшуватись із збільшенням капіталу. Однак в економіці України цього не відбувається. У реальних умовах під впливом науково-технічного прогресу у зв'язку з появою нової техніки і технологій, виникненням нових видів споживчих продуктів і послуг попит на капітал зростає в часі — крива попиту в кожному короткостроковому періоді зміщується вправо вгору. У результаті ринковий відсоток не тільки не зменшується, а найчастіше збільшується. Науково-технічний прогрес сприяє не тільки економічному зростанню і досить стабільному відсотку. Він спричинює й високий ризик вкладень у деякі інвестиційні проекти або підприємства в цілому. Мільйони господарств у принципі не можуть оцінити ризику вкладень у різні проекти. Саме високопрофесійні фінансові посередники — банки, фонди, брокери, акумулюючи заощадження населення і розміщуючи їх у формі надання позик або придбання облігацій корпорацій, покликані оцінювати ризик вкладень. На ринок позикових фондів істотно впливає також очікування інфляції (рис. 21).

Рис. 21. Вплив інфляції на розмір ринкового відсотка У зв'язку зі знецінюванням грошей у разі інфляції позичальнику віддавати борг значно легше, бо він фактично повертає меншу реальну вартість, ніж та, яку він брав у борг. В умовах інфляції підприємці, розраховуючи на підвищення цін на свою продукцію в майбутньому, підвищують попит на капітал, придбаний за поточними цінами, — крива попиту в цьому разі зміщується вгору. Фінансові посередники (і господарства), очікуючи на інфляцію і розуміючи, що повертатися буде менша реальна вартість, ніж та, яка позичалась, згодні давати позики під більший відсоток і зменшують пропозицію — крива пропозиції зміщується вліво вгору. У результаті ринковий відсоток збільшується. Звичайно вважається, що номінальний (ринковий) відсоток і перевищує peaльний відсоток ір на темп інфляції β, тобто і = ір + β. [Вверх] [Вниз]

|

||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 214; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.128.255.174 (0.007 с.) |