Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Глава 8. Миграция ценности внутри категорийСодержание книги

Поиск на нашем сайте

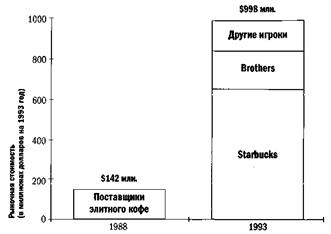

Кофейная отрасль — Как потребители воспринимают мой продукт с точки зрения его функциональности? Как изменилось их восприятие за последние пять лет? — Как появление новых бизнес‑моделей может повлиять на реакцию потребителей на старые модели? — Как можно сделать своп продукт уникальным, если он уже превращается в биржевой товар? Каким бизнесом я занимаюсь? На такой простой вопрос зачастую трудно найти простой ответ. Во многих отраслях определение продукта, потребителя и ценности зависит от точки зрения. В большинстве случаев ответ дает традиция. Конкуренты давно определены, составлены классификации отраслей. Но очень часто ответ на вопрос «Каким бизнесом я занимаюсь?» бывает слишком категоричным. И это ограничивает обзор. Хуже того, через эту призму вы начинаете видеть своего потребителя искаженно. В кофейной промышленности неверный ответ на этот вопрос привел к миграции ценности (рис. 40). В 1987 году три крупнейшие марки контролировали более 90% розничного рынка кофе общей стоимостью в 8 миллиардов долларов. А всего шесть лет спустя новые элитные сорта кофе создали более 1 миллиарда стоимости — за счет традиционных лидеров отрасли. Одна Procter & Gamble (P&G) могла бы создать для себя 2‑3 миллиарда долларов новой ценности, если бы определяла бизнес исходя из запросов потребителей, а не из своих предложений им.

После многих лет стагнации ценность резко взлетела Рис. 40. Миграций ценности в кофейной отрасли Урок кофейной отрасли будет весьма поучителен для компаний, заметивших, что их продукт стал биржевым товаром. Превращение в массовый товар — фактор, который влияет не только на продукт, но и на компанию, которая его производит. Когда все конкурирующие фирмы работают по одной и той же бизнес‑модели, потребителю часто не остается ничего другого, как различать товары исключительно по цене. Вдохнуть жизнь в такие категории массовых товаров может только новая бизнес‑модель, которая способна создать новую ценность для потребителя. Кофейная отрасль В начале 80‑х годов у Говарда Шульца появилась возможность поехать на неделю в Милан для покупки партии кофе. Он делал закупки для Starbucks Coffee Co., которая продавала свежие цельные кофейные зерна в пяти специализированных магазинах в Сиэтле. В Италии он увидел, что толпы горожан начинают свой день в кофе‑барах, где всегда было людно, шумно, воздух был наполнен богатыми ароматами, а в меню предлагались экзотические напитки с названиями типа latte macchiato, espresso con panna. Те же люди возвращались в кафе вечером, чтобы посидеть и поболтать с друзьями. Шульц понял: то же самое можно сделать и в Америке. Вернувшись в Сиэтл, он стал настойчиво уговаривать своих начальников позволить ему открыть кофейню. Те отказались, потому что хотели заниматься кофейным, а не ресторанным бизнесом. Тогда Шульц решил попробовать открыть кофейню сам. За год он обратился к двумстам инвесторам. Наконец, он собрал сумму в 1,7 миллиона долларов, часть которой дали его бывшие начальники. В апреле 1986 года Шульц открыл первое кафе в центре Сиэтла. Там подавали кофе Starbucks. Не прошло и года, как Шульц открыл еще два кафе. Он выкупил бизнес своих бывших боссов за 4 миллиона долларов. К августу 1987 года все три его кафе работали под именем Starbucks. В тот период в кофейной отрасли продолжалось многолетнее противостояние, охватившее всю страну, между Maxwell House компании General Foods и Folgers фирмы Procter&Gamble. Эти два бренда владели более чем 60% рынка кофе. На вкус оба вида кофе были одинаковыми. Внешне их едва можно было различить. Они представляли собой смолотые зерна недорогого сорта «робуста» и продавались в жестяных банках. Конкуренция между тремя основными игроками — Maxwell House, Folgers и Nescafe фирмы Nestle — велась в цене. К кофе относились как к биржевому товару, и на этом положении основывались бизнес‑модели крупнейших игроков. Традиционная бизнес ‑ модель к офе ‑к омпании

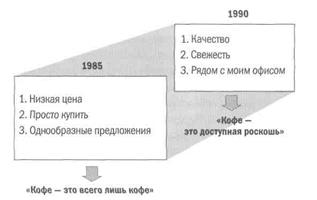

Пока шла борьба, рынок постепенно, но неуклонно сокращался. Американцы стали пить меньше кофе. Продажи трех основных игроков снизились, хотя они по‑прежнему тратили миллионы на рекламу для сохранения своей доли на сжимающемся рынке. Крупнейшие компании предприняли попытки частично оживить рынок. В 1985 году Maxwell House выпустила новый сорт Private Collection. Это уже был кофе в зернах. В кофейных рядах супермаркетов появились большие пластиковые контейнеры, наполненные кофейными зернами. Владельцы гастрономов устанавливали в своих магазинах машины‑дозаторы, чтобы покупатели могли на месте смолоть кофе и затем сварить его дома. General Foods потратила миллионы долларов на рекламу этого продукта, но продажи были незначительными. Folgers выпустила Gourmet Supreme и French Roast, сорта лучшего помола. Оба они провалились. Folgers предполагала, что дорогие продукты могут быть более успешными — но теперь руководство осознало тщетность своих надежд. Любители кофе просто не хотели платить больше, их вполне Несколько кофеен Шульца тоже не представляли реальной угрозы. Как не представляли ее и кофе‑магазины для гурманов, которые стали появляться в городах, подобных Сиэтлу. В них продавали свежие кофейные зерна вразвес. На долю всего сегмента «для гурманов», как его классифицировали, приходилось меньше 5% рынка. Идет январь 1988 года. Вы — генеральный директор Folgers. Ситуация такова. — Ваш ключевой бизнес — производство кофе — теряет привлекательность. Борьба за долю рынка за счет снижения цены обходится дорого и разрушает прибыль. — Ваши попытки занять нишу дорогих товаров оказались неудачными. Кажется, вашего потребителя волнует только цена. — Компании, которые реализуют высококачественные сорта, вроде бы имеют успех, но их доля рынка очень мала. Они работают не на ваших потребителей. Каким будет ваш следующий ход? Какие изменения нужно провести в вашей бизнес‑модели, чтобы она смогла создать и удержать ценность? Как выйти из тупиковых ценовых войн, которые обесценивают ваш ранее столь привлекательный бизнес? Изобретение К концу 1988 года Folgers лидировала в борьбе за место на полках. Доля Maxwell House сократилась до 26,4%, и компания оказалась позади Folgers. Чтобы уравнять позиции по прибыли, General Foods стала использовать в своих брендах еще больше дешевого горького сорта «робуста». Но обе компании проиграли. Торговля кофе перестала приносить прибыль. В 1988 году General Foods потеряла 40 миллионов на своем внутреннем рынке. P&G обнаружила, что снижать цены больше некуда. Приближающееся к среднему возрасту поколение демографического взрыва[22], озабоченное здоровым образом жизни, желало отказаться от кофеина. Потребление кофе в США, составлявшее в 1962 году 3,1 чашки в день на человека, упало до 1,67 чашки. Руководители компаний отрасли не знали, что предпринять. В старые добрые времена кофе обеспечивал почти треть операционной прибыли General Foods. Серьезное беспокойство было вызвано чрезмерной зависимостью компании от продаж кофе. Но за 10 лет гиганты индустрии так и не выпустили на рынок ни одного нового продукта. Опять‑таки превалировала коллективная память. Новые игроки, пришедшие в отрасль — региональные продавцы кофе в зернах, Starbucks, несколько семейных магазинчиков, — росли с удвоенной скоростью, но их обороты были мизерными. В 1988 году продажи Starbucks составляли 10 миллионов долларов. Трудно разглядеть потенциал в таких цифрах, когда совокупный объем продаж отрасли составляет 5 миллиардов. Ясно было одно: решения, принимаемые P&G, General Foods и Nestle, не были ориентированы на потребителя. Не предпринималось никаких усилий по увеличению ценности продукта для покупателя (улучшение качества товара, его упаковки и т.п.). И сколько бы ни кричала реклама, разницы Важная составляющая ответа на этот вопрос не укрылась от производителей кофе в зернах. Основой стало качество товара. Так же как Шульц, они использовали исключительно дорогие зерна сорта «арабика», обладавшие сильным ароматом и насыщенным вкусом. Этот кофе был несравнимо вкуснее обычного. И в том, как его продавали покупателю — будь то в магазинах или кафе, — было что‑то новое, уникальное. Компания Millstone Coffee из Эверетта, поставлявшая кофе в зернах в магазины Сиэтла, когда там открывались кафе Starbucks, с 1981 года начала расти на 30—80% ежегодно. Ее продажи в 1990 году достигли 30 миллионов долларов. Воуег Brothers Coffee Co. заняла прочную лидирующую позицию в Денвере. С момента открытия компании в 1985 году продажи магазинам увеличивались на 100% в год, достигнув к 1990 году 18 миллионов долларов. Компания уже продавала свой товар в 22 штатах. Крупнейшие игроки отрасли пытались вывести на рынок элитный продукт, используя свою старую бизнес‑модель. Такие попытки были обречены на провал. Новые игроки использовали совершенно другую бизнес‑модель. Любители кофе впервые за многие годы получили возможность выбора. Несмотря на то что элитные сорта кофе стоили на 80—100% дороже, чем обычные, люди их покупали. При цене 6 долларов за фунт удовольствие выпить чашку такого кофе обходилось всего в 10 центов. Более того, несмотря на спад, динамичные 80‑е создали потребителей, придающих большое значение статусу. Когда обычные офисные служащие покупали пенящийся кофе‑латте, они чувствовали себя руководителями корпорации, кинозвездами или яхтсменами. Пусть они не могли позволить себе машину за 40 000 долларов или даже новую стереосистему, но они могли вознаградить себя превосходным напитком по 6 долларов за пакет или чашечкой эксклюзивного, сваренного по традиционным рецептам кофе за 1,95 доллара в специализированном кафе. Кофе стал роскошью, которую можно себе позволить, — концепция, в корне отличающаяся от потребления кофе в банках (рис. 41).

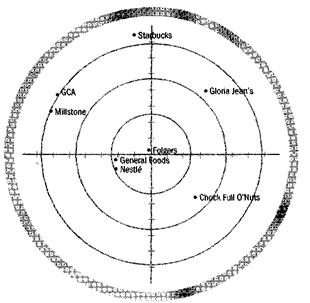

Как всегда, изменение потребительских приоритетов открывает возможности для новых бизнес ‑ моделей и ставит под угрозу модели традиционные. Рис. 41. Развитие приоритетов потребителей кофе Ни одна из ведущих компаний не провела исследования желаний потребителей или удовлетворяющих их требованиям бизнес‑моделей, работая тем самым на немногочисленную, но быстро растущую группу игроков, расположившихся на периферии экрана радара. Сама модель кофейни была им настолько чуждой, что ни Maxwell House, ни Folgers не видели в ней угрозы. Другая модель — магазинная продажа кофе в зернах — действительно вызывала беспокойство. Новички предлагали широкий ассортимент; доставляя товар, они вдобавок сами раскладывали его на полках, чистили кофе‑машины и проводили дегустации для покупателей. Новые бизнес‑модели были слишком «сложны», чтобы ведущие компании могли их скопировать. Для этого недостаточно было провести лишь ряд простых корректировок существующей модели. Новые бизнес‑модели основывались на новых положениях. Масштаб, дифференциация, каналы продвижения и механизм удержания ценности — все было другим. Вместо того чтобы начать перестраиваться, крупные игроки продолжали активно инвестировать в свой старый бизнес, довольствуясь уменьшающейся прибылью от продаж в супермаркетах. Теперь они воспринимали кофе как убыточный товар[23]. Phillip Morris, владелец Kraft, которая поглотила General Foods, увеличила расходы на рекламу Maxwell House в четыре раза — до 100 миллионов долларов. Maxwell House и Folgers вели непрекращающуюся войну, попеременно объявляя о скидках и выдавая купоны. Эти действия не смогли повысить престиж их брендов. Ситуация ухудшилась еще больше, когда в тщетных попытках увеличить прибыль крупные компании стали расфасовывать кофе в банки не по 16 унций[24], а по 13, заявляя, что меньшего содержимого хватит для приготовления такого же количества чашек. Потребители считали, что это не прибавляет ценности товару. Медленно, но верно ценность мигрировала от бизнес‑моделей, основанных на продаже молотого кофе в банках, к новой модели, основанной на реализации свежего высококачественного кофе в зернах. Рост прибыли в отрасли перешел к производителям элитных сортов. В 1990 году продажи этих компаний составляли 717 миллионов долларов, что равнялось уже 13,5% доли рынка с общим оборотом 5,3 миллиарда. Прибыль от продажи кофе в зернах составляла 25%. В 1991 году приток новых игроков на рынок не ослабевал. Продажи элитных сортов кофе достигли 800 миллионов долларов, тогда как весь объем продаж в отрасли снизился до 4,5 миллиарда, что было вызвано снижением популярности продукции крупных компаний. Доля рынка игроков, продающих кофе в зернах, выросла до 17,7%. Но что более важно, их доля ценности даже по самым грубым подсчетам увеличилась до 30%. В то же время другая новая бизнес‑модель — кофейни — расширяла свои владения; в некоторых городах количество заведений достигало критической массы. Сиэтл, уже получивший на страницах местной газеты прозвище «Страна латте», занимал лидирующую позицию. К 1992 году в городе было уже 150 кофеен, в Чикаго их было 40, в Ванкувере — чуть меньше. Потребителям по‑прежнему хотелось качественного кофе, и это их желание удовлетворяла бизнес‑модель Шульца, построенная по принципу миланских кафе. Кофейни забирали долю рынка не столько у магазинных продаж кофе, сколько у кафе среднего уровня и кофейных забегаловок ниже среднего. Объем кофе в зернах, продаваемого в самих кофейнях, тоже быстро возрастал. Ставшее популярным в каком‑либо городе кафе делало знаменитым имя своего владельца. Starbucks стал достопримечательностью Сиэтла, его кофейни стали частью культуры города и обзавелись постоянными посетителями. А на поле битвы между Folgers и Maxwell House менеджеры по‑прежнему спорили о купонах на скидки. Новаторство бизнес‑моделей коснулось не только продукта. Starbucks сумела создать и эффективную систему подбора персонала. Еще в 1988 году, владея только 26 кафе, Шульц начал нанимать на работу опытных руководителей из компаний типа Pepsi, которым поручал управление финансами и персоналом. Их богатый опыт очень пригодился. Они назвали своих барменов по‑итальянски — baristas, обучили их в течение 25 занятий истории кофе и науке качественного приготовления этого напитка, как в баре, так и дома. В дружеской беседе baristas рассказывали клиентам о романтике и изысканности кофе Starbucks. Весь персонал, включая тех, кто работал неполный рабочий день, имел медицинскую страховку. В 1991 году Шульц ввел систему Bean Stock, согласно которой все без исключения сотрудники получали право на владение акциями компании. Текучка среди барменов была меньше 60%, что являлось очень низким показателем для ресторанного бизнеса. Кроме того, масштаб в модели Шульца основывался на последовательном углублении бизнеса. От Шульца потребовалось немало упорства, чтобы сосредоточить усилия на укреплении своих позиций в одном городе, вместо того чтобы инвестировать в гораздо менее мощную сеть кофеен с широким географическим охватом. Успех Starbucks на каждом избранном ею рынке служил подтверждением высокого спроса на продукт и эффективности этой бизнес‑модели. То, что бизнес целиком был сосредоточен в пределах каждого конкретного города, имело большое значение. Поставки осуществлялись бесперебойно, в срок, в результате чего сохранялась свежесть продукта. Это был чрезвычайно экономичный способ обеспечить стабильную клиентуру, не расходуя средства на рекламу. В результате Starbucks создала мощный механизм получения прибыли, который можно было использовать для значительного роста стоимости в будущем. У поэтапного подхода Starbucks имелось лишь одно слабое место: завоевывая города по очереди, компания оставляла возможность другим игрокам тоже включиться в игру. Попробует ли кто‑нибудь использовать эту возможность? Идет июнь 1992 года. Вы — СЕО компании P&G. Ситуация следующая. — Производители кофе для гурманов перестали быть просто надоедливыми соседями. Они уже захватили значительную долю вашего бизнеса. Рынок сокращается, и ваша доля на нем — тоже. — Рост популярности кофеен — это хороший знак. Возможно, мода заставит молодежь вновь полюбить кофе. Может быть, кофейный бизнес еще не обречен? Каким будет ваш следующий шаг? Что вы можете сделать, чтобы ваш товар вновь оказался на волне популярности? Как вы можете воспользоваться тем интересом, который сумели пробудить у потребителя новые кофейни? Поставьте себя на место Говарда Шульца, владельца Starbucks. — Ваша бизнес‑модель обладает огромной экономической мощью. Вам удалось занять лидирующее положение в каждом выбранном вами городе. — Кажется, что возможности на рынке безграничны. Вопрос лишь в том, чтобы сохранить качество продукта — в этом основа вашей модели — и оперативно действовать, чтобы удержать конкурентное преимущество. Каким будет ваш следующий шаг? Как можно максимизировать силу вашей бизнес‑модели? Не является ли Ускорение Влияние, оказанное на рынок бизнес‑моделью, основанной на поставке кофе в зернах, было бесспорным. Осенью 1992 года объем продаж Starbucks поднялся уже до 28 миллионов долларов в квартал. Что интересно, ни у кофеен Starbucks, ни у магазинных поставщиков кофе в зернах Millstone и Воуег Brothers не было конкурентов среди крупнейших компаний, поставляющих кофе по всей стране. Ведущие игроки по‑прежнему не включались в игру. В конце 1992 — начале 1993 годов в отрасли, из которой более 10 лет не поступало никаких национально значимых новостей, произошел ряд событий, которыми запестрели заголовки газет. Первый значительный шаг сделали кофейни. Прогноз продаж Starbucks на 1992 год предвещал 90 миллионов долларов. Доход от операционной деятельности составил бы 6 миллионов. Но кофейни не зарабатывали столько свободных средств, чтобы расширяться со скоростью, необходимой для полной реализации имеющегося потенциала. В июле 1992 года Шульц вывел свою компанию на фондовый рынок. Он выпустил 2,1 миллиона акций по цене 17 долларов, надеясь заработать на этом 35,7 миллиона. И он сделал это, подняв стоимость компании до 115 миллионов долларов. Через полгода капитализация компании составила уже 500 миллионов. Сотрудники внезапно оказались владельцами ликвидных и ценных активов. Starbucks блестяще использовала выпуск акций для популяризации собственного имени, ничего не потратив при этом на рекламу. Она заставила десятки газет и журналов писать о себе. О компании писали везде. По всей стране люди ждали прихода в их город кофеен Starbucks. Появились и другие сети кофеен: Barnie's во Флориде, Coffee Beanery в Мичигане. Наметились и другие каналы поставки на рынок кофе для гурманов. В некоторых элитных ресторанах стали подавать кофе, сваренный по традиционным рецептам. Во многие первоклассные заведения Далласа стала поставлять кофе компания La Creme Coffee. Ценность продолжала утекать к этим новым каналам «доступной роскоши». Второе важное событие коснулось продажи кофе в зернах в супермаркетах. У Boyer Brothers, которая теперь стала называться Brothers Gourmet Coffees, были свои системы сбыта кофе в штатах района Скалистых гор; кроме того, она имела договор с другими ведущими поставщиками, которые доставляли товар прямо в магазины. К концу 1991 года объем продаж составил 30 миллионов долларов. Компания установила автодозаторы для отпуска кофе уже в 2500 супермаркетах. Она расширила свой ассортимент, начав поставлять свежемолотый кофе элитных сортов в жестяных банках. Водители, доставляющие товар в крупные магазины, три раза в неделю чистили и наполняли заново контейнеры с кофе, чтобы сохранить качество продукта (кофейные зерна остаются свежими лишь в течение первых двух недель после обжарки). В декабре 1992 года Brothers организовали крупное слияние с компанией Specialty Coffee из штата Нью‑Гемпшир, которая в свое время поглотила Nicholas Coffee Co. и Elkin Coffee. В результате сделки возникла компания Gourmet Coffees of America (GCA). Это было единичное слияние, а не первая ласточка последующей консолидации отрасли. И все же оно стало вестником того, что для успешной конкуренции в супермаркетах размер имеет значение. У GCA было три производственные площадки и три распределительных Центра, множество брендов, 130 сортов кофе и 100 миллионов долларов продаж. Она ввела у себя систему оперативного производства и складирования, которая позволяла отгружать только самый свежий продукт. GCA установила упаковочную линию и стала использовать особые пакеты, которые позволяли расфасованным зернам и молотому кофе, лежа на полках супермаркетов, сохранять свежесть. GCA начала расширяться за счет поглощений. Она выкупила Gloria Jeans, лидера на рынке поставки кофе в зернах, владевшую 180 магазинами, и Hillside, калифорнийскую компанию, с которой Chock Full O'Nuts вышла на рынок кофе в зернах. А в декабре 1993 года компания выпустила свои акции в свободное обращение и официально сменила название на Brothers Gourmet Coffees. Ее стоимость на момент выпуска акций составляла 200 миллионов долларов. Через три месяца она упала до 130 миллионов и остановилась на этой отметке. Несмотря на впечатляющие продажи и растущую долю рынка, бизнес‑модели Brothers, основанной на продаже элитного кофе в зернах, не хватало мощности модели Starbucks. И неудивительно. Тед Лингл, исполнительный директор Ассоциации производителей элитного кофе Америки, заявил в интервью газете USA Today: «Владельцы магазинов, где продается кофе в зернах, уходят в бизнес кофеен. Самую большую прибыль получают те, кто продает кофе в розницу в виде напитка». Brothers быстро отреагировали на ситуацию на фондовом рынке и открыли кофейню под своим именем. Продажи Starbucks за первый квартал 1993 года составили 41 миллион долларов, что на 97% превышало показатель прошлого года. Прибыль поднялась на 60%. К концу года примерная рыночная стоимость крупнейших компаний на рынке могла составить 4 миллиарда. Капитализация новых бизнес-моделей превышала 1 миллиард долларов. Их скрытый до сих пор прогресс теперь начинал обозначаться конкретными цифрами. Тенденции к увеличению и стабильности продаж кофе в зернах в магазинах и кофейнях были очевидны (рис. 42). Идет декабрь 1993 года. Вы — СЕО компании Brothers, Starbucks или P&G. Картина такова. — По всей стране появляются новые конкуренты, которые пытаются занять вакантные места. И конкуренция будет усиливаться. — Starbucks создала исключительно эффективную бизнес-модель, привлекательную для инвесторов. Модель Brothers на ее фоне выглядит слабее. — Крупнейшие старые игроки, General Foods и P&G, еще ничего не предприняли в ответ на растущую популярность кофе для гурманов. Каким будет ваш следующий шаг? Что можно сделать уже сейчас, чтобы воспользоваться имеющимися на рынке возможностями? Какие шаги могут обеспечить лидирующую позицию в условиях, когда в категории ожесточается конкуренция? Что могут предпринять в этой связи крупные игроки? Как вы должны позиционировать себя на рынке, чтобы защитить созданную вами ценность?

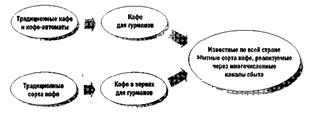

Когда ценность начинает перемещаться, самыми опасными конкурентами оказываются те, кто находился на периферии экрана радара. Рис. 42. Экран радара: Folgers (P & G) Сближение Ответить на эти вопросы было сложно, так как снова наметились изменения в приоритетах потребителей. Когда на рынок впервые вышли поставщики кофе в зернах, главным было сделать их товар доступным покупателю. Теперь же, когда появился выбор, у каждого бренда сформировалась постоянная клиентская база, которой нужно было качество, а кроме того — удобство. Обилие возможностей стало причиной гиперактивности, подобной той, что сотрясала рынок компьютеров в 80‑е годы. Новички появлялись каждый день. Началась жестокая конкуренция за место на полках магазинов, которого стало катастрофически не хватать. Традиционные игроки по-прежнему бездействовали. Несмотря на то, что старые компании уже продемонстрировали способность создавать и запускать на рынок новый товар, они не спешили использовать ее для запуска элитных сортов кофе. Частично эту пассивность можно объяснить недостатком информации. Они по-прежнему определяли уровень продаж по данным со сканера магазина. Но кофе в зернах через сканер не проходил. Поэтому, зная в общем о росте рынка, они не могли проанализировать скорость этого роста и не потрудились разработать методы, которые позволили бы им это сделать. Комбинация миграции ценности входила в новую фазу. Две бизнес-модели, представившие на рынок элитные сорта кофе, — кофейни и магазинная реализация кофе в зернах — постепенно сближались. И конкуренция, и копирование испытывали эти модели на прочность и способность удержать рост ценности (рис. 43).

В следующей фазе миграции ценности может возникнуть сближение и начаться конкуренция между бизнес ‑ моделями, до сих пор не конкурировавшими между собой. Рис. 43. Миграция ценности в кофейной отрасли: следующая фаза Несмотря на то что Starbucks занимала лидирующее положение среди кофеен — компания владела уже 280 кафе, расположенными в основном в центре города, по сравнению с 180 кафе Gloria Jean's, сконцентрированными в загородных торговых центрах, и несколькими другими сетевыми кафе, — значительная доля рынка элитного кофе принадлежала магазинным продажам. Starbucks в них не участвовал. Пока не участвовал. С другой стороны, Brothers уже имела стабильное положение в секторе розничных продаж и продолжала открывать свои кофейни. Доля кофе Brothers на полках магазинов в Денвере составляла уже 30%. Проводя прямые рекламные кампании среди населения, компания сумела добиться того, что ее продукция стала пользоваться устойчивой популярностью. Millstone занимала прочное положение в Сиэтле. Но растущая конкуренция в других городах уже сокрушала рынок. Появились первые признаки превращения элитного кофе в биржевой товар. Все чаще стали появляться вывески, предлагающие фунт свежеобжаренных кофе-зерен за 3,99 доллара. Гастрономические магазины типа Stop&Shop начали устанавливать автоматы для продажи кофе-зерен под своими торговыми марками. Как могли компании, занимающиеся продажей кофе в зернах, победить опасные тенденции? Единственным способом было создание сильного бренда. С его помощью они могли бы убедить владельцев магазинов в большей прибыльности дорогих сортов кофе с известным именем. Оставался один вопрос: какая бизнес-модель сможет создать и удержать ценность такого бренда? Бизнесмену, изучающему сценарии миграции ценности, стоит обратить внимание на бизнес-модель Coca‑Cola. Будучи первой в своей отрасли, Соке затем получила серьезного конкурента в лице Pepsi. Coke проводит рекламные компании своего бренда, чтобы поддержать его популярность в розничной продаже. По продажам в супермаркетах она пока играет с Pepsi вничью, но выигрывает в ресторанах со счетом 2:1, в автоматах — 3:1 и в международных продажах — 4:1. Она снижает цены и соглашается на меньшую прибыль в розничной торговле, где царит жестокая конкуренция, чтобы создать бренд, способный принести огромную прибыль по другим каналам сбыта. Розничные продажи — это стратегическая область рынка, за счет которой можно обеспечить значительную прибыль в других областях. У нового рынка кофе было несколько явных каналов сбыта. Какие из них являются стратегическими? Какие смогут обеспечить стабильную прибыль? Успех бизнес-модели Starbucks показал, что для достижения устойчивой популярности и известности бренда наиболее экономичным способом необходимо доминировать на рынке кофеен в конкретном регионе. В бизнесе элитных сортов кофе стратегической областью стали именно кофейни. И хотя количество кофеен в США выросло с 200 в 1989 году до более чем 5000 в 1994‑м, многие города восточного побережья еще оставались неохваченными. Одновременно ужесточилась конкуренция. В Нью-Йорке, например, количество кафе-баров выросло вдвое — с 55 до 100 — с весны до осени 1994 года. Началась такая гонка за лучшее место расположения кафе, что Starbucks, Brothers, Timothy's и местные сети New World и Coopers предлагали арендодателям на 10—15% больше запрашиваемой теми цены, а в центре Манхэттена цены за аренду доходили до 230 долларов за квадратный фут[25]. К октябрю 1994 года у Starbucks было уже 425 кафе. Шульц объявил о том, что планирует открыть еще 200 в Филадельфии и Лас-Вегасе. Кроме того, он стал думать о том, как максимизировать прибыль от брендов Starbucks, создаваемых в кафе. Сначала Starbucks рекламировала свой бренд Darker Roast, противопоставляемый менее ароматному сорту Brownish, продаваемому в магазинах. Компания также разработала бренд Meridian специально для низкого ценового сегмента. Она заключила договор с Pepsi о совместном предложении для магазинов. Разрабатывались другие каналы сбыта (кофе Starbucks стали подавать не только в ресторанах, но и на рейсах Delta Airlines). Было неясно, исчерпала ли себя бизнес-модель Starbucks, но Шульц не собирался сидеть и ждать, когда это обнаружится. Он твердо нацелился на продажу своего кофе в супермаркетах (см. рис. 44). В отчете о деятельности компании на конец 1993 года было сказано: «Руководство считает, что супермаркеты представляют наибольшую конкурентную опасность, в том числе потому, что обеспечивают покупателю удобство покупки, в то время как за нашим кофе нужно отдельно идти в специализированный магазин». А также: «Практически в каждом крупном городе, где работает или собирается работать Starbucks, имеются местные или региональные конкуренты со значительной долей присутствия на рынке». Борьба между компаниями, занимающимися кофе в зернах, стала охватывать различные категории и каналы.

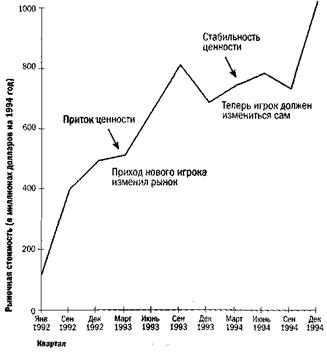

Источник: база данных CDI по росту стоимости. Рис. 44. Стоимость Starbucks И действительно, в 1994 году Brothers объявила о намерении открыть 80 кофеен под собственным именем. Еще одна компания, Seattle's Best Coffee, собиралась в ближайшие пять лет продать франшизу почти пятистам магазинам по всей стране. На каждом углу появлялись киоски, где продавался кофе-эспрессо. Даже крупные игроки, такие как McDonalds и Dunkin Donuts, стали продавать кофе, сваренный из качественных зерен сорта «арабика». Но Шульцу для того, чтобы покорить супермаркеты, продолжая одновременно открывать новые кофейни, простого расширения каналов сбыта было недостаточно. Необходимо было перестроить сразу несколько элементов бизнес-модели. «Starbucks... нужно выйти на совершенно новый уровень организационного роста», — заметил Жан-Мишель Валет, аналитик из Hambrecht & Quist, в интервью Business Week в октябре 1994 года. Компании нужно было значительно расширить свою инфраструктуру, если она хотела перейти из разряда сетевых кофеен в категорию многоканальной системы сбыта. Шульц начал повышать эффективность за счет развития международной деятельности, при этом значительные инвестиции он сделал в компьютерную систему, связывающую воедино растущую империю, и в разработку специальной программы для более точного отслеживания продаж. Начала ли бизнес-модель Starbucks двигаться от фазы притока ценности к фазе стабильности? Несколько классических признаков были налицо. Розничные цены стали снижаться. Вместе с ними начала падать цена на акции Starbucks; к декабрю она снизилась уже до 27,5 доллара по сравнению с июньской ценой в 32,5 доллара. Шульц вкладывал значительные средства в подготовку открытия еще двухсот магазинов, а борьба за прибыльность каждого кафе все более ужесточалась. Хотя доход от продаж компании в 1994 году по предварительным оценкам составил 285 миллионов долларов (что было огромным скачком по сравнению с 158 миллионами в предыдущем году), темпы продаж в магазинах, открытых год и более назад, стали замедляться.

В 1995 году борьба за рост ценности в кофейной отрасли была в самом разгаре. Folgers, Maxwell House, Nestle, Chock Full O'Nuts, Starbucks и Brothers — каждая компания обдумывала свои стратегические шаги. Даже если в одном регионе появляется слишком много игроков, все равно имеются пока не охваченные точки продаж. Торговля кофе имеет богатейший нереализованный потенциал. Можно, например, заключить огромные контракты на поставку кофе таким крупным организациям, как университеты, авиакомпании, стадионы и так далее. Остается еще масса ресторанов. Даже книжные и универсальные магазины являются новыми потенциальными каналами сбыта. Продолжает расти популярность продаж по почте. Как уже говорилось, многие поставщики кофе в зернах, типа Brothers, стали продавать молотый кофе в новой упаковке, обеспечивающей сохранение свежести товара. Этот новый подход открывает путь к большому количеству потребителей, которые не хотят сами молоть кофе. Опросы потребителей показывают, что в первую очередь их волнует свежесть продукта, при этом не важно, в зернах кофе или молотый. Наконец, есть такое средство, как реклама на национальных теле‑ и радиоканалах. Ни один поставщик кофе в зернах пока к нему не прибегнул. И какой бы крупной компанией ни была Starbucks, она все еще не настолько популярна, чтобы ее имя было известно по всей стране. Полезный урок: комбинации За время десятилетней миграции ценности в кофейной отрасли и в результате ценовых войн крупнейшие игроки сравняли свои позиции. Фирмы, специализирующиеся на элитных сортах кофе, демонстрировали очень высокий уровень прибыли. С 1988 по 1993 год капитализация традиционных игроков снизилась, а поставщики элитного кофе (магазинные продажи и кофейни) увеличили свою акционерную стоимость почти до миллиарда (рис. 45).

Источник: база данных CDI по росту стоимости

|

|||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-04-12; просмотров: 141; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.149.24.70 (0.014 с.) |

|||||||||||||||||||||||||

устраивало то, что было — или, по крайней мере, такой вывод сделала Folgers. Единственным исключением были южные штаты, где потребители предпочитали крепкие сорта кофе с насыщенным вкусом, продаваемые местными фирмами. Эти производители имели стабильные доли рынка в своих регионах. Но доля юга была небольшой и составляла около 3‑4% общенационального рынка. Компании, работающие там, скорее просто раздражали гигантов отрасли, нежели вызывали у них серьезное беспокойство. «Этот кофе в зернах — просто очередная причуда», — считали лидеры.

устраивало то, что было — или, по крайней мере, такой вывод сделала Folgers. Единственным исключением были южные штаты, где потребители предпочитали крепкие сорта кофе с насыщенным вкусом, продаваемые местными фирмами. Эти производители имели стабильные доли рынка в своих регионах. Но доля юга была небольшой и составляла около 3‑4% общенационального рынка. Компании, работающие там, скорее просто раздражали гигантов отрасли, нежели вызывали у них серьезное беспокойство. «Этот кофе в зернах — просто очередная причуда», — считали лидеры. во вкусе между основными сортами не было. Неудачные попытки крупнейших игроков запустить новые, более дорогие бренды укрепили их во мнении, что кофе для гурманов — это временная причуда. Если бы они обратились к опыту других отраслей, то увидели бы, что возник не просто новый сегмент, а реальная угроза их основному бизнесу. Многие компании, работающие с другими категориями продуктов, уже тестировали товары в высоком ценовом сегменте: мороженое Haagen‑Danz, замороженные йогурты TCBY, воду Perrier, печенье Mrs.Fields. Их продажи стремительно росли. Продукты для гурманов по соответствующим ценам, как оказалось, могут хорошо продаваться в условиях растущего числа разборчивых потребителей. Вопрос в том, как перевести потребителя в эту категорию.

во вкусе между основными сортами не было. Неудачные попытки крупнейших игроков запустить новые, более дорогие бренды укрепили их во мнении, что кофе для гурманов — это временная причуда. Если бы они обратились к опыту других отраслей, то увидели бы, что возник не просто новый сегмент, а реальная угроза их основному бизнесу. Многие компании, работающие с другими категориями продуктов, уже тестировали товары в высоком ценовом сегменте: мороженое Haagen‑Danz, замороженные йогурты TCBY, воду Perrier, печенье Mrs.Fields. Их продажи стремительно росли. Продукты для гурманов по соответствующим ценам, как оказалось, могут хорошо продаваться в условиях растущего числа разборчивых потребителей. Вопрос в том, как перевести потребителя в эту категорию.

медлительность географического продвижения вашей слабой стороной? Сколько еще времени вы можете рассчитывать на бездействие со стороны крупных игроков и других поставщиков кофе в зернах?

медлительность географического продвижения вашей слабой стороной? Сколько еще времени вы можете рассчитывать на бездействие со стороны крупных игроков и других поставщиков кофе в зернах?

Эпилог

Эпилог