Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Эпилог : от производства к дистрибуции

Отвоевывая у моделей, основанных на традиционных продажах, все большую долю рынка, компании низкозатратной дистрибуции поднимают новые вопросы о балансе сил в цепочке создания ценности. Хотя измерить отток ценности от производителей к дистрибьюторам сложно, ясно, что успех новых моделей заставляет производителей переоценить жизнеспособность своих брендов, пересмотреть экономическую мощь своих бизнес‑моделей и продумать новые подходы к обеспечению будущего роста ценности. Взять, например, влияние, которое оказал успех модели Wal‑Mart на производителей товаров массового потребления. К началу 80‑х годов Wal‑Mart владела мощнейшими рычагами влияния в сфере закупок, добиваясь невероятно выгодных условий от поставщиков. Сейчас новые модели дистрибуции оказывают прямое воздействие на производителей. Они ставят последних перед выбором: либо снижать свои издержки, либо терять большие объемы продаж. Последняя идея Wal‑Mart — заставить своих поставщиков усовершенствовать свои технологии дистрибуции в соответствии с требованиями компании. Например, совместные усилия Wal‑Mart и P&G привели к значительному росту оборота товара, снижению затрат на погрузочно‑разгрузочные работы и системных издержек — на этот раз у обеих компаний. В бизнесе дисконтных брокерских услуг Schwab поднялась в основном за счет традиционных каналов, предоставлявших полный сервис. Но с появлением OneSource фирма начала получать ценность от «производителей» продукта — управляющих фондами. Schwab использовала свою систему дистрибуции, чтобы заставить фонды заплатить 25 базисных пунктов (25 центов на 100 долларов инвестиций) комиссионных, которые формально должны быть заплачены клиентами. Это увеличило объемы Schwab, позволив индивидуальным клиентам платить меньшие комиссионные, и опустило на землю парившую в облаках собственного честолюбия отрасль управления фондами. В будущем Schwab, вероятно, станет использовать свою силу, чтобы еще больше прижать фонды: последние подписавшиеся на OneSource уже должны заплатить за это больше 25 базисных пунктов. Серьезную тревогу у управляющих деньгами фондов вызывает необходимость изменения этики отношений с потребителями. Чтобы воспользоваться преимуществом маркетинга и дистрибуции Schwab, они должны отказаться от личных отношений с клиентом. Когда Schwab продает фонд управляющему денежными операциями, она просто передает актив, а не имя клиента. Это лишает фонд возможности перепродажи и установления более глубокого контакта с инвестором. OneSource не только не оставляет фондам шансов ухаживать за держателями акций посредством электронной почты или телефонных звонков, но даже стимулирует отчуждение клиентов благодаря тому, что в системе можно легко переключиться с одного фонда на другой. (А для удобства Charles Schwab сама содержала несколько фондов с невысокими рисками, к которым часто прибегали запаниковавшие инвесторы в моменты спада рынка.) Чтобы получить доступ к распределительной системе Schwab, группы фондов должны принять все условия компании, что вызывает массу сомнений у фондовых операторов. Как заметил один из них, работать со Schwab — все равно что «танцевать с чертом».

В отличие от розничных компаний с низкими издержками Grainger не создавала ценность за счет других дистрибьюторов. С самого начала она росла за счет того, что имела более низкие издержки на обслуживание потребителей, чем производители, поставляющие ей продукцию. Имея среднего клиента, закупающего продукции на 1900 долларов при среднем размере одной транзакции в 130 долларов, Grainger с гораздо меньшими, чем у производителя, затратами обслуживает мелких клиентов. Влияние Dell на традиционные механизмы розничных продаж компьютеров было стремительным и сильным, но оно также сказалось и на производителях компьютерного оборудования. Практически у всех крупных компаний, выпускающих оборудование, ценность резко сместилась в сторону экономичности. Вывод: если в продукте нет ничего особенного, просто признайте это. Компании IBM, DEC и HP были защищены наличием других продуктов в их портфеле. У Compaq такой защиты не было, что едва не погубило ее. Apple обнаружила, что ее доля рынка ПК сократилась с 15% почти до 10%. Только HP сумела вовремя предпринять нужные шаги. Назвав свои продукты, рассчитанные на ищущих экономии потребителей, «информационными приборами», она сумела удовлетворить потребности покупателей, снизив производственные издержки и передав сбыт в дешевые каналы. За ней последовали IBM и DEC — на четыре года позже! — после того как потеряли миллиарды долларов капитализации на дорогостоящих прямых продажах, от которых не хотели отказываться.

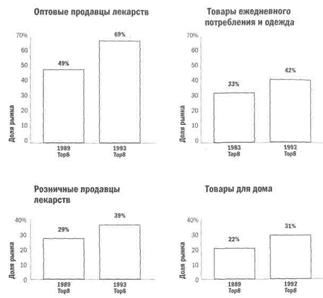

Полезный урок: комбинации и факторы успешности бизнес‑модели Дистрибуция с низкими издержками превращается в мощный двигатель создания ценности, когда потребители становятся более искушенными, а продукты и услуги теряют свою уникальность. Тогда основным критерием выбора для покупателей становится цена. Ценность быстро мигрирует к тем компаниям, которые могут соответствующим образом скорректировать свои бизнес‑модели. Несмотря на то, что переход на экономичные каналы сбыта начался с отрасли потребительских товаров, он уже наметился — и будет распространяться — в секторах услуг В2В. Важной тенденцией, которую порождает распространение новой модели дистрибуции в какой‑либо отрасли, является переход влияния от производителей к дистрибьюторам. Во многих отраслях компании, осуществляющие сбыт с низкими издержками, заняли доминирующие позиции, заставляя производителей снижать цены и основательно перестраивать свою операционную деятельность (см. рис. 56). В этой главе были рассмотрены экономичные дистрибьюторы, действующие в различных отраслях, но обладающие рядом общих особенностей. Именно эти особенности являются основой бизнес‑модели, ориентированной на дешевую дистрибуцию. Выбор потребителей. В большинстве отраслей только часть потребителей нуждается в услугах дешевой дистрибуции. И лишь некоторых из них компания обслуживает с прибылью для себя. Переход Wal‑Mart в регионы категории C и D, выбор компанией Aldi городских районов с низким уровнем жизни, ориентация Grainger на небольших клиентов и мелкие транзакции дистрибьюторов основных видов поставок — все это является примером тщательного выбора потребителей.

Эпоха дистрибуции отличается быстрым ростом влияния каналов сбыта. Источник аналитика Corporate Decisions Inc. Рис. 56. Рост концентрации каналов Дифференциация. Самым заметным элементом предложения компаний, занимающихся дешевой дистрибуцией, являются невероятно низкие цены. Но не менее важные составляющие успеха такого предложения — надежность и поддержание удовлетворительного уровня качества. Опираясь на эти критерии наравне с ценой, Wal‑Mart и Dell сумели выделиться на фоне конкурентов и совершить переворот в своих отраслях. Система производства/операционной деятельности. Перед дистрибьюторами стоит нелегкая задача получить высокую операционную прибыль при низкой валовой прибыли. Schwab и Wal‑Mart сумели добиться такой операционной эффективности, используя новые технологии: например, компьютеризировав работу отделов оформления документации и обеспечив электронную связь с поставщиками и клиентами. Закупки. Когда компании, занимающиеся дешевой дистрибуцией, достигают критической массы, их основным механизмом получения прибыли и обеспечения роста капитализации становится способность заключать выгодные контракты с поставщиками. Дистрибьюторы стремятся договориться с производителями по таким категориям, как цена, система доставки, взаимоотношения с конечным потребителем.

|

||||||

|

|

Последнее изменение этой страницы: 2021-04-12; просмотров: 39; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.137.175.113 (0.005 с.) |